PickSkillで60秒で売られすぎ銘柄を見つける方法

RSIダッシュボードを使ってポートフォリオまたはウォッチリストから売られすぎ機会をスキャン、トレンドレジームでフィルター、候補をランク付きエントリーに変換。

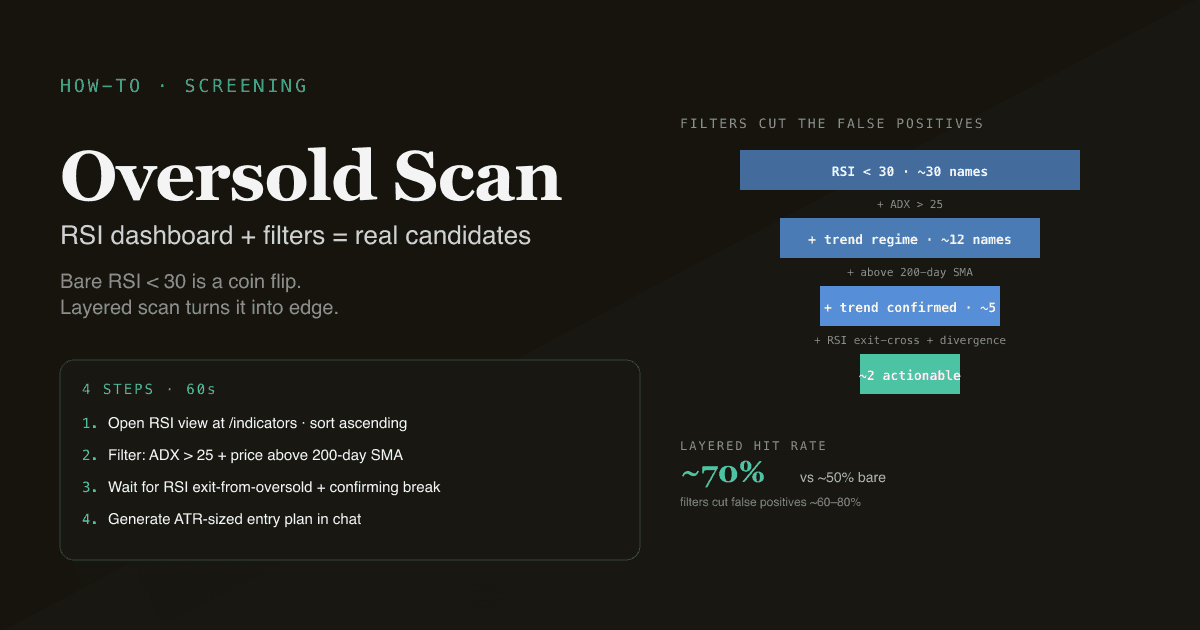

「売られすぎ」は最も検索される投資用語の1つ — そして最も乱用されている1つ。 シンプルなRSI 30未満フィルターは、機能したチャートで遡って見ると優れたシグナルに見えます。バックテストは裸の売られすぎフィルターがコイン投げだと示します — 「売られすぎ」読み取りの半分が明らかに下落トレンドの銘柄で発生、売られすぎ状態が数週間持続しうるためです。このチュートリアルは60秒で真にアクション可能な売られすぎ候補を見つけることを案内します — RSIシグナルとトレンドレジームフィルター、シグナル毎のエッジを意味的に押し上げる確認イベントを組み合わせます。

重要なポイント

- 4ステップ、約60秒。 RSIダッシュボードを開き、現在RSIでソート、トレンドレジームでフィルター、行動前に確認を重ねる。

- 裸のRSI < 30はコイン投げ。 ADX > 25とトレンド方向フィルターを追加すると、偽シグナルが40〜60%削減。

- 最もクリーンな設定:売られすぎ + ADX強い + 価格が200日MAの上 + MACDで強気ダイバージェンス。

- 確認イベントを監視 — RSIが下から30を上抜け、または価格が直近スイング高値をブレイク。

- 米国株、香港株、A株保有銘柄全体で機能 — 市場に適切な値幅制限日バーの処理付き。

なぜこのワークフローが重要か

「RSI 30未満 = 買い」ルールはテクニカル分析で最もよく知られたシグナルの1つです。同時に、文献が示唆するよりはるかに悪い実績を持ちます:

- 強くトレンドする弱気相場では、RSIは数週間30未満に留まり、銘柄は下げ続けます。RSI = 28で行動するとは、落ちるナイフを掴むことです。

- 不安定な市場では、RSIはノイズで日常的に30未満に下落します。これらの下落のほとんどは取引可能な動きを生み出さずに素早く反転します。

- 最もクリーンな売られすぎ設定は追加構造を持ちます:確認されたトレンドレジーム、近くの明確なサポート水準、転じ始めるモメンタム。

ポートフォリオを組み合わせた設定でスキャンするツールがないと、階層化されたフィルターを効率的に適用できません。ツールがあれば、フィルターはワンクリック、候補品質は実質的に押し上がります。

コンセプト自体はRSIとは?を参照。

4ステップワークフロー

ステップ1 — RSIダッシュボードを開く

/indicatorsに移動しRSIを選択。ダッシュボードはデフォルトポートフォリオ(または選択したポートフォリオ)の全保有銘柄をスキャンし、現在のRSI読み取り、5日RSIトレイル、バケット分類(売られすぎ / 売られすぎ反転中 / 中立 / 買われすぎ / 買われすぎ後退中)を表示します。

RSI昇順でソート。最低読み取りが最初に表示されます。

ステップ2 — 候補を特定する

ダッシュボードは「低RSI」の3つのカテゴリーを表示します:

| 状態 | RSI値 | アクション |

|---|---|---|

| 売られすぎ、まだ下落中 | < 25でトレイルが「下落」 | 待つ — モメンタムまだネガティブ |

| 売られすぎ、転換中 | < 30でトレイルが「上昇」 | ウォッチリスト候補 |

| 売られすぎ脱出 | < 30から30を上に交差 | アクション候補 — 確認イベント |

アクション可能なバケットは「売られすぎ、転換中」または「売られすぎ脱出」。「売られすぎ、まだ下落中」バケットはもっと時間が必要。シンプルな「RSI < 30」フィルターは3つすべてを一緒にし、裸のシグナルがアンダーパフォームする理由です。

ステップ3 — トレンドレジームフィルターを重ねる

売られすぎ候補で行動する前に、トレンドレジームを確認:

- ADXは25超でなければならない。 低ADXはレンジ相場の不安定さを意味し、そこでの売られすぎシグナルはほぼランダムです。

- 200日MAに対する価格:200日SMAより上の候補を優先(長期上昇トレンドに短期プルバック)。200日未満の候補はファンダメンタル作業が必要なディープバリュースタイルの設定です。

- MACDコンテキスト:RSIと同時にMACDが新しい安値を作っていない候補を優先(強気ダイバージェンス — ダイバージェンスとは?を参照)。

3つすべてのフィルターを適用すると、候補数は約60〜80%減少。残りはより高いエッジの設定です。

ステップ4 — エントリープランを生成する

候補がフィルターを通過したら、チャットを使って構造化されたエントリープランを生成:

[ticker]についてRSIが売られすぎを脱出したばかり。エントリープランを作成して:

- 最も近いサポート水準に対する現在価格

- 推奨エントリー(現在 vs プルバックでの指値買い)

- 2×ATRまたは直近スイング安値以下を使った初期ストップ水準

- 最も近いレジスタンス水準に基づく初期ターゲット

- 10万ドル口座での1%ポートフォリオリスクのポジションサイズ

PickSkillはソースの水準、ATRサイズのポジション、リスクリワード比を備えた構造化プランを返します。仮定をインラインで調整して再実行。

今すぐ試す。 /indicatorsを開いてRSIを選択、昇順でソート。10銘柄ポートフォリオでも月に1〜3の売られすぎ候補が見える可能性が高い — しかしフィルター済み候補(売られすぎ + ADX強い + 200日上 + ダイバージェンス)はより稀でよりアクション可能です。

ダッシュボードが手動スキャンが見逃すものを捕捉する仕方

1. 「脱出」トリガー vs 「極端の中」状態

手動チャートスキャンはしばしばRSI = 28の銘柄を見つけ「売られすぎ、買い」と結論。ダッシュボードは明示的にまだ下落中と上昇転換中を区別 — 後者がアクション可能な状態。区別は通常RSIの絶対最低の1〜3バー後に現れ、これはまさに裁量チャートウォッチャーが生の「売られすぎ」読み取りで行動する傾向のあるとき。

2. 複数銘柄の同時スキャン

手動スキャンは少数銘柄で機能。ダッシュボードは全ウォッチリストを数秒でスキャン。30銘柄のウォッチリスト全体で、任意の時点で通常少なくとも1つのアクション可能な売られすぎ転換設定がある — 手動で見つけるとは30チャートを見ることを意味します。

3. 組み合わせRSI + トレンドレジーム + ダイバージェンス検出

裸のRSIシグナルはコイン投げ、階層化されたシグナルは意味あるエッジを持ちます。階層化スキャンは各銘柄で3つの指標をチェックする必要があるため、手動では非実用的。自動化が多階層フィルターを願望の規律ではなくデフォルトにします。

売られすぎワークフローでの4つの罠

- フィルターなしで生のRSI < 30で行動する。 裸のシグナルの実証的命中率は約50%。ADXと方向フィルターを追加すると60〜70%に押し上がります。

- 明らかな下落トレンドに買い向かう。 1カ月で50%失った銘柄での「売られすぎ」は通常底ではない — それは下げ続けるモメンタム銘柄です。200日MAフィルターを尊重しましょう。

- 脱出イベントを無視する。 RSI = 25で買う、RSIまだトレンドダウンしているとは、底をさらに5〜15バー見ない可能性を意味する。サイズインする前に30を上に交差(または少なくとも5日トレイルの安定化)を待ちましょう。

- ATRなしでサイズを決める。 売られすぎ銘柄はしばしば通常レジームより高ATR。上昇したATR銘柄に固定パーセントストップ(例:5%)を使うとは、ストップがノイズレベルの距離にあることを意味する、2×ATRストップを使うと取引を実際のボラティリティにサイズします。

A株での適用

A株市場ダイナミクスは売られすぎダイナミクスを変えます:

- ストップ安シーケンスは3〜5連続バーでRSI読み取りを20未満で生成しうる、銘柄にさらに下落余地があっても。RSIフィルターと値幅制限日除外をペアにしましょう(PickSkill A株ダッシュボードは自動的にこれを行います)。

- **デイトレード制限(T+1)**は個人売られすぎ買い手がオーバーナイトリスクをコミットすることを意味する。ポジションサイズがより重要。

- A株のセクターローテーションは米国株より速い:お気に入りからアウトにローテーションするセクター内の売られすぎ候補はしばしばより長く売られすぎのまま。セクタートレンドをクロスチェック。

より広いプレイブックはA株のベスト指標を参照。

よくあるフォローアップワークフロー

- 「ADX > 25、価格が200日MAの上、MACDが強気ダイバージェンスを示すウォッチリスト全体の売られすぎ候補を表示 — 高エッジスタック」

- 「各売られすぎ候補について、2×ATRストップと最も近いレジスタンス水準を計算。リスクリワード比でランク付け」

- 「過去10年のS&P 500で階層化売られすぎ設定(RSI < 30 → RSI > 30クロス + ADX > 25 + 200日上)をバックテスト。命中率は?」

- 「A株保有銘柄について、過去5日にストップ安に達した銘柄を売られすぎスキャンから除外」

参考文献

- RSIとは? — 基礎コンセプト。

- MACD、RSI、ADXを3指標フィルターに組み合わせる — 階層化アプローチの詳細。

FAQ

売られすぎとみなされるRSI水準は? 30が慣習的閾値ですが魔法ではありません。強くトレンドする市場では25が機能的閾値かもしれず、不安定な市場では35がより使える設定を捉えます。PickSkillダッシュボードは市場横断比較性のためデフォルトで30を使用します。

なぜ裸の「RSI < 30買い」シグナルはアンダーパフォームするのか? 3つの異なる状態を一緒にするから:売られすぎでまだ下落中(底がまだ形成されていない)、売られすぎで転換中(アクション可能な状態)、弱気相場での売られすぎ(状態が数週間持続)。階層化フィルター(ADX + 200日MA + ダイバージェンス + 30を上に交差)は各失敗モードに対処します。

RSIが売られすぎを脱出したら、どれくらい待つべき? ほとんどの設定では、30を上に交差すること自体がトリガー。より長く待つ(例:RSI > 50)と取引数は意味的に減りますが、トレンド市場での取引毎のエッジは増えます。トレードオフは、より多くの反転を早く捉えるか、確認されたもののみを遅く捉えるか。PickSkillダッシュボードは両方を表示:クロスイベントと「RSI > 50」確認。

個別株で売られすぎ設定を取引すべきか、市場全体の売られすぎ読み取りを待つべきか? 市場全体の売られすぎ(VIX > 30、SPY RSI < 30)は稀ですが、歴史的にはるかに高エッジ — 銘柄固有のドローダウンではなく転位を捉えています。銘柄レベルの売られすぎ設定はより頻繁ですが、企業が構造的に問題ないか、苦境かについて銘柄固有の判断が必要です。

ポートフォリオの銘柄が売られすぎになったらメールアラートを取得できるか? スケジュールワークフロー機能(設計中 — ワークフロー設計ドキュメント参照)がこれをサポートします。今のところ、RSIダッシュボードはオンデマンド:スキャンが必要なときに開き、現在の状態を取得。多くのユーザーが定期ポートフォリオレビューの一部として週に1回RSIダッシュボードを習慣的にチェックしています。