EPS(1株当たり利益)とは?ウォール街が本当に注視している数字

EPS = 純利益 / 希薄化後株式数。式、GAAPと調整後の違い、なぜ希薄化後を使うのか、個人投資家が陥る4つの罠を解説。

1株当たり利益(EPS)とは、純利益を加重平均希薄化後発行済株式数で割った数値で、毎四半期、売上高とともに開示されます。 株式市場で最も注視されているファンダメンタル指標であり、コンセンサスを動かす数字、「ビート」または「ミス」の見出しを規定する数字、ほぼすべての相対バリュエーション倍率に織り込まれる数字です。多くの個人投資家向けガイドはEPSを1つの数字として説明しますが、実際は3つあります:GAAP、調整後、希薄化後 vs 基本。どれを見ているかによって結論が変わります。

重要なポイント

- 公式:

EPS = 純利益 / 加重平均希薄化後発行済株式数。基本ではなく希薄化後を使うこと — オプション、RSU、転換社債を加味した現実的な株式数。 - GAAP vs 調整後:GAAP EPSは会計ルールに従う。調整後(非GAAP)EPSは経営陣が「非経常的」とみなす項目を除外する。差の主因は通常、株式報酬、リストラ費用、買収関連の償却。

- 「ビート/ミス」の基準はコンセンサスEPS — 決算発表の1〜6週間前にセルサイドアナリストが公表する予想の中央値。1セントのビートで株価が動き、1セントのミスで時価総額が10%吹き飛ぶこともあります。

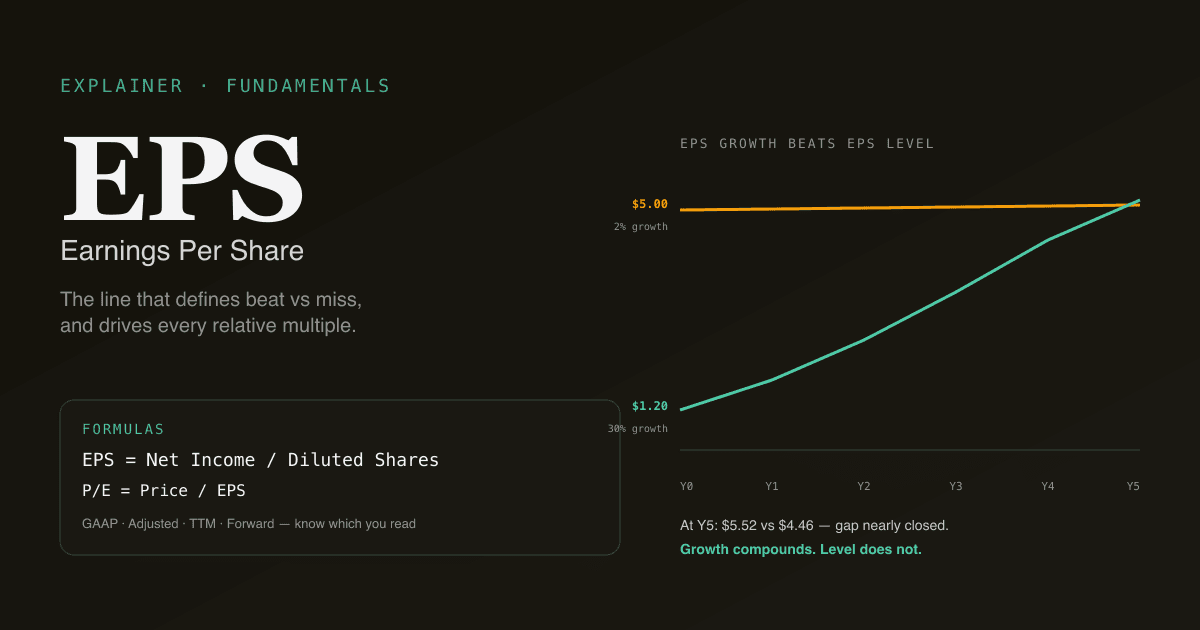

- EPSの水準よりもEPS成長率の方が重要。 30%成長中のEPS 1.20ドルは、2%成長のEPS 5.00ドルよりはるかに価値があります。

- PER、DCF、FCFと自然に連動 — EPSは倍率の分母であり、ほぼすべての評価フレームワークの主要インプットです。

EPSはどう計算するか?

3つの定義を、有用性の高い順に示します:

| 種類 | 公式 | 重要な場面 |

|---|---|---|

| 基本EPS | 純利益 / 基本株式数 | ほぼ使わない — オプションや転換証券による希薄化を無視 |

| 希薄化後EPS | 純利益 / 希薄化後株式数 | 標準参照 — コンセンサスが追跡し、倍率に使われる |

| 調整後EPS | 調整後純利益 / 希薄化後株式数 | 経営陣の好む物語 — 補助的に読む |

希薄化後株式数には以下が加算されます:

- 現在イン・ザ・マネーのストックオプション(自己株式法)

- 権利確定予定のRSUおよびPSU

- 普通株に転換可能な転換社債および優先株

- 行使可能なワラント

株式報酬の比重が大きい企業(大型テックの多く)では、新規発行がなくても希薄化後株式数は年1〜3%増加します。純利益が前年同期比で横ばいなら、EPSは1〜3%下落します — 市場は純利益ではなくEPSの行を読みます。

分子に何が流れ込むかはフリーキャッシュフローとは何か?を参照。FCFと純利益は多くの企業で意味のある乖離を生みます。

「GAAP vs 調整後」とは実際に何を意味するか?

米国上場企業は四半期ごとに2つのEPSを開示します:

- GAAP EPSは米国一般に公正妥当と認められた会計原則のルールに従う。数字の定義は固定されており、企業が自由に調整することはできません。

- 調整後(非GAAP)EPSは経営陣の定義による。よくある調整:株式報酬の加算、リストラ費用の除外、買収関連の償却の除外、一過性の税務項目の除外。

GAAPと調整後の差が重要な理由:

- コンセンサスは調整後を追跡。 「コンセンサス1.20ドルに対して0.05ドルビート」と書かれている場合、それは調整後EPSです。

- 経営陣には調整後で物語の余地がある。 「一過性」の定義は判断次第 — 同じリストラ費用が8四半期連続で計上されることもあります。

- SECはGAAP調整表を要求する。 プレスリリースのすべての調整後EPSはGAAPに調整しなければなりません — 調整表を読んで何が加算されているかを確認しましょう。

大型テックで最大の「調整」項目は株式報酬。SBCは現実の経済コスト(現株主は従業員への報酬として希薄化される)ですが、経営陣の調整後EPSは無料であるかのように加算します。SBC比率の高い企業で調整後EPSを「真の」利益として扱うと、多くの場合、利益を15〜30%過大評価することになります。

なぜEPSの水準より成長率の方が重要か

よくある個人投資家のミス:2社のEPSの絶対値を比べ、EPSが高い方が良い事業だと結論づける。EPSの水準は株式数で決まり、本質的に恣意的な数字です。EPSの成長率こそが事業の実際の軌道を捉えます。

| 企業 | EPS(初年度) | EPS成長率(5年) | 5年後EPS推計 |

|---|---|---|---|

| A | 5.00ドル | 2% | 5.52ドル |

| B | 1.20ドル | 30% | 4.46ドル |

A社はEPSが4倍からスタートしますが、5年の複利成長後、B社は差を大半埋めており、成長速度は15倍。市場倍率(例:予想利益の25倍)で計算すると、B社の将来時価総額はA社よりはるかに速く成長します — これが投資家リターンを決めるのです。

同じ理屈で、高倍率の成長株が現在のEPSでは割高に見えても将来のEPSでは割安に見える理由を説明できます。フォワードEPS成長をモデル化していないなら、絵の半分しか見えていません。

個人投資家が陥る4つの罠

- 調整後EPSを「真の」数字として読む。 調整後EPSは経営陣の物語です。SBC比重の高い企業ではGAAP EPSの方が経済実態に近い。買収による償却が大きい資産集約型企業では、調整後EPSの方が継続的キャッシュ利益に近いことがあります。両方を読みましょう。

- 資本構成が大きく異なる企業のEPSを比較する。 大規模な自社株買いを行う企業は株式数が減少し、純利益が横ばいでもEPS成長率が押し上がります。希薄的なエクイティファイナンスを行う企業は株式数が増加し、純利益が増えてもEPS成長率は抑えられます。EPS成長率は一部、資本配分のストーリーです。

- EPSビート/ミスを判決として取引する。 株価はEPS と 売上高 と 次四半期ガイダンス と マージン推移で動きます。5セントビートでもガイダンスが弱ければ売られ、2セントミスでもガイダンス引き上げで買われることがあります。見出しだけで取引判断はできません。

- 株式数の動きを無視する。 分母は時間とともに変化 — 年5〜10%変わることもあります。希薄化後株式数を四半期ごとに追跡しましょう。8%の株式数削減で「8%成長」したEPSは、純利益でいえばゼロ成長です。

EPSはバリュエーションにどう組み込まれるか

EPSはほとんどの倍率の基礎インプットです:

| 倍率 | 分子 | EPS依存度 |

|---|---|---|

| PER | 株価 | 直接 — 分母がEPS |

| フォワードPER | 株価 | 今後12カ月の予想EPS |

| PEG | PER | 除数がEPS成長率 |

| EV/EBITDA | 企業価値 | EBITDAはEPSと相関するが資本構成は除外 |

絶対評価では、EPSはディスカウントキャッシュフローモデルに間接的に流れ込みます:純利益がフリーキャッシュフローを駆動し、それがDCFアウトプットを決めます。DCFはEPSよりも発生主義を厳密に扱うため、買収の多い企業ではEPSとDCFの見え方が大きく異なることがあります。

ポートフォリオでEPS分析を実行する。 /chatで「テックポートフォリオの各保有銘柄について、直近8四半期のGAAP EPS、調整後EPS、前年同期比成長率を表示し、調整後とGAAPの差が拡大している銘柄を強調表示して」と尋ねてみましょう。PickSkillは直近の10-Qからデータを取得し、表として描画します。

市場ごとのEPSの扱いの違い

| 市場 | 慣行 | 注釈 |

|---|---|---|

| 米国大型株 | 四半期ごとの希薄化後EPSを、GAAPと調整後の両方で開示 | コンセンサスの基準は調整後 |

| 香港株 | 半期ごとの基本および希薄化後EPS | 四半期報告は不要、調整後EPSは普及度が低い |

| A株 | 四半期ごとの基本および希薄化後EPS(扣非 / 非経常的項目除外) | 「扣非净利润」が実質的な調整後EPS — 開示が義務化 |

A株では「扣非净利润」(非経常的項目を除いた純利益)が米国の調整後EPSに最も近い類似物ですが、よりルール化されています — 何が非経常的かを決めるのは取引所であって経営陣ではありません。このため、A株の調整後EPSは米国版よりも企業間で比較しやすくなっています。

市場固有のプレイブック全般はA株のベスト指標を参照。

よくあるフォローアッププロンプト

- 「[ticker]のGAAPと調整後EPSの8四半期トレンドを表示して。差は拡大している?」

- 「[ticker]のEPS成長のうち、株式数削減と純利益成長の寄与はそれぞれどのくらい?」

- 「各保有銘柄について、次四半期のコンセンサスEPSと自分のDCF推計EPSを比較して」

- 「過去3年のEPS成長率が20%超、かつフリーキャッシュフロー成長がプラスのS&P 500銘柄を探して」

参考文献

- InvestopediaのEPS解説 — 標準公式と各種派生形の包括的リファレンス。

- SECの非GAAP指標に関する投資家教育 — 調整後EPSがどう規制されているかの一次資料。

FAQ

EPSは常に高い方が良い? 単独では判断できません。EPSの水準は株式数で決まり、株式数は恣意的です。10対1の株式分割をした同じ企業はEPSが10倍になりますが経済性は同じ。重要なのはEPSの成長率、質(高マージン利益か低マージン利益か)、持続性(成長が価格、数量、マージン拡大のどこから来ているか)です。年2%成長の5ドルEPSは、年25%成長の1ドルEPSより価値が低いと言えます。

GAAPと調整後EPSの差はなぜこれほど大きいのか? 最大の要因は株式報酬 — 多くのテック企業は売上高の10〜25%を株式で支払い、GAAPでは費用化が求められますが、調整後EPSでは加算されます。その他の主因:買収による償却(実質的な経済コストを年数にわたって計上)、リストラ費用(一部企業では恒常的)、一過性の税務項目。SECはすべての調整後EPSがプレスリリースでGAAPと調整されることを要求しています。その調整表が、経営陣が何を除外しているかを最もクリーンに確認できる方法です。

バリュエーションにはフォワードEPSとトレーリングEPSのどちらを使うべき? 高成長企業ではフォワードEPSの方が関連性が高い — 買っているのは12カ月後の企業であって、後ろを向いた企業ではありません。安定成熟企業ではトレーリングEPSの方が信頼性が高く、フォワード予想にはアナリスト誤差リスクがあります。多くのバリュエーションフレームワークは両方を使います:見出しの倍率にはフォワード、精度の健全性チェックにはトレーリング。

アナリストのEPS予想はどの程度正確? 大型でカバレッジの厚い銘柄では、安定四半期のコンセンサスEPSは実際値の±2%以内に収まるのが典型的です。転換点(マージン圧縮、需要ショック、事業変革)では、コンセンサスが10〜20%外れることもあります。アナリスト間の予想標準偏差(コンセンサス分散)自体がシグナル — 分散が大きい = 不確実性が高い = 方向性に関わらず決算後の値動きが大きいことを意味します。

EPS希薄化とは何か、なぜ重要か? 希薄化とは、ストックオプションの行使、RSUの権利確定、転換社債の転換、エクイティファイナンスによる株式数の増加です。10億株の企業で年間3,000万RSUが権利確定する場合、希薄化は年3% — つまり純利益はEPSを横ばいに保つだけでも3%成長する必要があります。SBC比重の高いテック企業では希薄化が年5〜10%にも達することがあり、EPS成長への意味ある逆風となります。GAAPの利益数値はこれを捉え、調整後は捉えません。