EV/EBITDA とは何か?資本構成を見通す評価マルチプル

EV/EBITDA の実践ガイド ── 何を測るか、なぜ資本構成横断比較で PER を上回るか、資本集約事業をどう見せるか、PER よりこちらを選ぶべき場面。

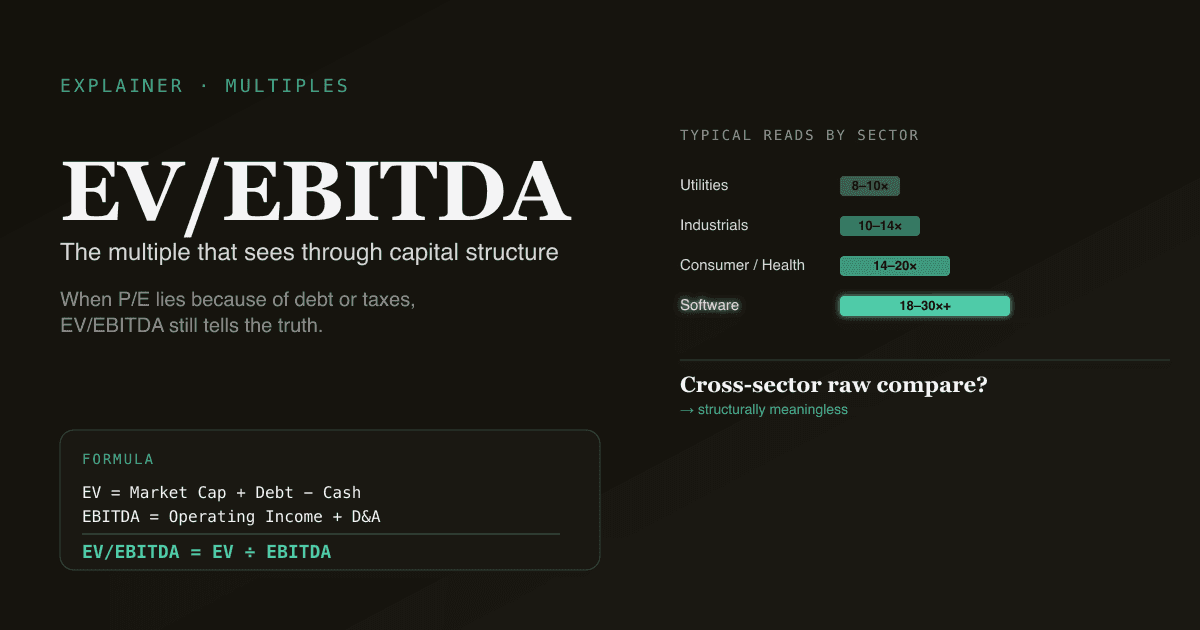

EV/EBITDA は資本構成を見通す評価マルチプル。PER が支払利息後・税引後の利益で株価を割るのに対し ── どちらも資金調達と税制の選択に依存 ── EV/EBITDA は事業価値(企業全体)を EBITDA(資金調達や会計選択で歪む前の利益)で割ります。結果は、片方が高負債、もう片方が無借金でも同業比較を可能にするマルチプル。

要点まとめ

- EV/EBITDA = 事業価値 ÷ EBITDA。 事業価値 = 時価総額 + 負債 − 現金 + 少数株主持分。EBITDA = 利払前・税引前・減価償却前・償却前利益。

- 資本構成に依存しない。 負債水準の異なる企業を比較する主な理由はこれ。PER は崩れるが EV/EBITDA は崩れない。

- 資本集約事業を実態より良く見せる。Capex を無視するため、年に 10 億ドル設備投資する鉄鋼会社が同じマルチプルのソフトウェア会社より「安く」見える。

- 業種別典型値: ユーティリティ 8–10×、産業 10–14×、消費・ヘルスケア 14–20×、ソフトウェア 18–30×+。

- PickSkill は EV/EBITDA も計算、ピア比較を完備、EV/EBITDA と PER が割安/割高で逆を示すケースを自動フラグ。

EV/EBITDA とは

EV/EBITDA = 事業価値 / EBITDA

ここで:

事業価値 = 時価総額 + 総負債 − 現金 + 少数株主持分

EBITDA = 営業利益 + 減価償却 + 償却

事業価値(EV) は企業全体を買収する総コスト ── 株式を買い取りかつ負債を引き受け、手元現金がその一部を相殺。EBITDA は 4 項目を除外: 利息(調達選択)、税(管轄)、減価償却、償却(両方とも非現金の会計配分)。残るのは capex と運転資本控除前の営業現金創出のラフな代理。

EV/EBITDA が PER に勝る場面

- 負債水準が違う企業。レバレッジ企業は利払費が高く純利益が低く PER が機械的に高くなる。EV/EBITDA は利払線の上で切るので比較がクリーン。典型: 通信会社。

- 直近 M&A による償却の歪み。買収後の無形資産償却が数年に渡って効く。PER は反映、EBITDA はしない。

- 国際比較。税制の違いで PER がノイジーになる。EV/EBITDA は税中立。

EV/EBITDA がミスリードする場面

- 資本集約事業。鉄鋼・通信・航空は売上の 5–15% を毎年 capex に投じる。EBITDA はそれを無視。EV/EBITDA は安く見えるが capex 後の FCF はずっと弱い。FCF イールドと併用 ── FCF とは?。

- 開発費を資本化するソフトウェア。SaaS は社内向けソフトを資本化、営業費用から capex に移しコストが EBITDA に乗らない。「32× EV/EBITDA」の SaaS が、資本化しない別の 32× ピアと根本のキャッシュ経済が違う。

- EBITDA を攻撃的に調整する企業。「Adjusted EBITDA」「Pro Forma」「EBITDAS」 ── 調整が多いほど実際の現金との乖離が広がる。10-K の EBITDA 調整表を必ず読むこと(参照: 10-K の読み方)。

業種別レンジ(目安)

| 業種 | 典型 EV/EBITDA |

|---|---|

| ユーティリティ | 8–10× |

| 産業/素材 | 10–14× |

| 消費/ヘルスケア | 14–20× |

| ソフトウェア/インターネット | 18–30×+ |

| 銀行 | 不使用(PER または P/Book) |

業種横断で素の EV/EBITDA 比較は無意味。同業内 + 自社履歴で必ず錨を打つ。

EV/EBITDA vs PER ── どっち?

| EV/EBITDA を使う | PER を使う |

|---|---|

| 資本構成が違う比較 | レバレッジ近いピア比較 |

| 国境/税制を跨いだ比較 | 同国比較 |

| 非現金償却が純利益を歪める | 損益表クリーン |

| M&A 後の比較 | 成熟、直近取引なし |

| LBO/M&A 分析 | 純粋エクイティ比較 |

絶対 vs 相対の全体像は DCF vs 類似会社比較。

PickSkill で EV/EBITDA を使う

/chat で入力:

「AMD、AVGO、INTC、NVDA を EV/EBITDA で比較 ── TTM・NTM の両方 ── 各社の 5 年平均と照合。EV/EBITDA と PER が割安/割高で逆を示す名前にフラグを立てて。」

PickSkill は SEC ファイリング + マーケットデータから EV 構成要素(時価総額 + 負債 + 少数株主持分 − 現金)と EBITDA(TTM + コンセンサス NTM)を各銘柄ごとに取得、両マルチプルを計算し、両者が逆を示すケースを明示的にフラグします ── 資本構成・償却・調整 EBITDA のいずれかが実質的な仕事をしているサイン。

DCF vs Comps と併用 ── EV/EBITDA は通常 Comps テーブルの主役マルチプル。

FAQ

「良い」EV/EBITDA は? 普遍的な「良い」はない。ユーティリティに 9× は妥当;ソフトウェアに 9× は何か壊れていない限り割安。常にピア + 自社履歴を錨に。

EV と時価総額の違いは? 時価総額 = エクイティのみ。EV = エクイティ + 負債 − 現金 + 少数株主持分。同じ会社、EV は買収総コストを反映。

フォワードと過去 EBITDA、どちらを使う? NTM がアナリストの既定、TTM は擁護可能性が高い(実績)。両方使い、ギャップから市場の成長観を読む。

EV/EBITDA と EV/EBIT は同じ? 違う ── EBIT は D&A を引く、EBITDA は引かない。EV/EBIT は「真の利益」寄り、EV/EBITDA は capex 前営業キャッシュ寄り。資本集約事業には EV/EBIT、軽資産には EV/EBITDA。

PickSkill は EBITDA をどこから? 直近 10-K/10-Q の損益・キャッシュフロー計算書から直接算出。企業の自社報告 EBITDA と突合し、企業が適用する調整(SBC 除外、リストラ加算等)を明示することで、公表値の攻撃性を可視化。