PBR(株価純資産倍率)とは?実投資家のための解説

PBR = 1株当たり株価 / 1株当たり純資産。式、銀行で機能してソフトウェアで機能しない理由、無形資産の罠、4つの罠を解説。

株価純資産倍率(PBR)は株価を会計上の1株当たり純資産と比較した倍率です。 PERとEV/EBITDAに次いで3番目によく引用されるバリュエーション倍率です。同時に最も誤用される倍率でもあります — PBRは資産集約型・貸借対照表駆動型の事業(銀行、保険、不動産)では有効に機能し、ソフトウェア、サービス、ブランド主導型の事業ではうまく機能しません。公式を知ることより、どこに境界線があるかを知ることの方が重要です。

重要なポイント

- 公式:

PBR = 1株当たり株価 / 1株当たり純資産。1株当たり純資産 = (株主資本合計 − 優先株式) / 発行済株式数。 - 1.0倍未満 = 株価が会計上の純資産を下回って取引されている。通常、市場が将来の損失を予想しているか、資産が貸借対照表の記載よりも価値が低いことを意味します。

- 機能する場面:銀行、保険、REIT、リース、持株会社 — 貸借対照表そのものが事業である業種。

- 機能しない場面:ソフトウェア、SaaS、消費者ブランド、バイオテック — 無形資産が支配的で、会計が事業の実際の価値を過少計上します。

- 絶対水準より歴史的平均との比較の方が有用。 10年平均が1.3倍の銀行が0.8倍で取引されていればシグナル、長期平均が0.8倍の銀行が0.8倍で取引されていればノイズです。

PBRはどう計算するか?

2つの等価な表現:

PBR = 時価総額 / 株主資本の帳簿価額

PBR = 1株当たり株価 / 1株当たり純資産

1株当たり純資産は貸借対照表から計算します:

帳簿価額 = 総資産 − 総負債 − 優先株式

1株当たり純資産 = 帳簿価額 / 希薄化後発行済株式数

分母(帳簿価額)は歴史的原価に基づく数字で、企業が利益から累積的に留保したもの、払込資本、損失を反映します。何十年も収益を出してきた企業では帳簿価額は複利的に積み上がり、買収や事業再編の多い企業では帳簿価額が経済実態から大きく乖離することがあります。

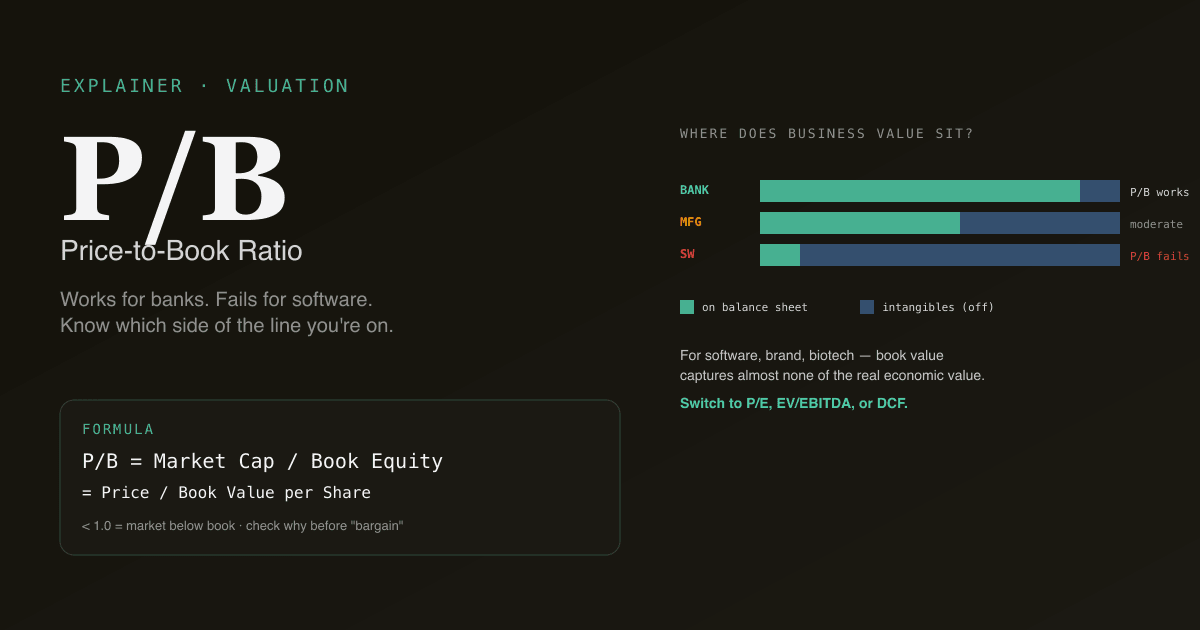

なぜPBRは銀行で機能しソフトウェアで機能しないのか?

根本的な問いは:事業価値のうちどれだけが貸借対照表に乗っているか?

銀行ではほぼすべてが乗っています。銀行の主要資産はローン(償却原価で記録)、有価証券(時価評価)、預金(負債)。事業は本質的に貸借対照表そのものです。PBRが機能するのは、市場の事業観と事業の文字通りの会計表現を比較しているからです。

ソフトウェア企業ではほとんど何も乗っていません。価値ある資産は:エンジニアリングチーム(貸借対照表外)、ブランド(買収しない限り貸借対照表外)、顧客関係(買収しない限り貸借対照表外)、IP(ほぼ資産計上されない)。会計ルールはこれらを創出時に費用化することを要求し、資産計上しません。貸借対照表は少額の資本(主に現金とオフィス機器)しか示しません。

| 事業タイプ | 帳簿価額が捉えるもの | PBRの有用性 |

|---|---|---|

| 銀行 / 保険 | 事業価値の大部分 | 高 — 主要バリュエーションツール |

| REIT | 減価償却後原価の物件(しばしば過少評価) | 高 — NAV(純資産価値)とペア |

| 製造業者 | プラント+運転資本 | 中 — 文脈としてPERと併用 |

| ソフトウェア / SaaS | わずか | 非常に低 — PER、EV/Sales、EV/EBITDAを使用 |

| 消費者ブランド | わずか | 非常に低 — ブランド価値が資産 |

| バイオ / 製薬 | 取得済みIP、ただしパイプラインは未記録 | 非常に低 — パイプラインNPVを使用 |

ソフトウェア企業にPBRを当てはめて「25倍PBR、割高に違いない」と結論づけることは、事業がどう価値を生み出すかの本質を完全に見落としています。

PBRが1倍未満のとき何を意味するか?

PBRが1.0倍未満とは、市場が会計上の株主資本の帳簿価額より少ない値段を企業に付けていることを意味します。3つの可能な解釈:

- 市場が将来の損失を予想している。 累積的な将来損失が帳簿価額の一部を消し去る。市場が正しく、帳簿価額が間違っています。クレジットサイクル中の苦境銀行で一般的。

- 会計上の帳簿価額が経済実態に比べて水増しされている。 過去の買収から計上されたのれんは減損されていないがすべきだ、在庫が陳腐化している、ローンは評価減される、など。リストラ状況で一般的。

- 市場が間違っている — ここに価値がある。 「ディープバリュー」のテーゼ。2009年以降の金融セクター、コモディティのサイクル底値で有名に儲かりましたが、稀でしばしば長い待ち時間が必要です。

金融セクターでのPBR 1未満は他セクターよりはるかに一般的です。銀行はサイクルを通じて0.6〜1.5倍の間で日常的に取引され、必ずしも掘り出し物ではありません。その他のセクターでPBR 1未満は通常、追いかけるべき買いシグナルではなく、調査すべき警告サインです。

無形資産の罠

現代会計は無形資産を過少記録します。貸借対照表に現れない主要な事業価値の例:

- R&Dは資産計上されず費用化されます。10年間で300億ドルのR&Dを費やした製薬企業は、貸借対照表にゼロを示しますが — 生み出したIPとパイプラインの価値は1,000億ドル超になりうる。

- ブランドは取得しない限り貸借対照表に乗りません。コカ・コーラのブランドは数百億ドルの価値がありますが、過去の買収によるのれんとしてのみ現れ、ブランド自体の価値としては現れません。

- 顧客関係はサブスクリプション事業では価値あるものですが、買収者が価値を割り当てるまでほぼ不可視です。

- チームと文化は多くの事業で最も価値ある資産でも、決して現れません。

ソフトウェア、バイオテック、消費者ブランド、サブスクリプション事業のPBRは、構造的にどれだけ高く見えるかを過大表示します。なぜなら分母(帳簿価額)が経済価値に対して構造的に低いから。洗練された投資家は、これらの事業ではR&Dを資産化したり、EV/EBITDAまたはEV/Salesに切り替えたりして調整します。

個人投資家が陥る4つの罠

- PBRを普遍的に適用する。 PBRは銘柄の約25%(金融、REIT、資産集約型製造業)で有意義です。残り75%にはほぼ無意味。倍率を事業モデルに合わせましょう。

- 業界横断でPBRを比較する。 PBR 1.5倍の銀行とPBR 15倍のソフトウェア企業は同じ種類のバリュエーションではありません — 分母にあるものが違うため、倍率の意味が違うのです。業界内でのみ比較しましょう。

- 帳簿価額を静的に扱う。 帳簿価額は内部留保で四半期ごとに増え、簿価以下の自社株買いと減損費用で減ります。正しい比較は現在の株価と現在の帳簿価額であって、現在価格と前年帳簿価額ではありません。

- 金融機関で有形純資産を無視する。 過去の買収による銀行のれんは貸借対照表に乗りますが危機で蒸発します(ほとんどの銀行は景気後退で取得済みのれんを減損します)。洗練された銀行投資家は、より保守的な参照として有形帳簿価額(帳簿価額 − のれんと無形資産)を追跡します。

マルチ倍率フレームワークでのPBRの位置づけ

PBRは他の倍率と併用 — 単独では使わない:

| 問い | 最適な倍率 |

|---|---|

| 「この銀行は割安?」 | PBR + 有形PBR、PERでクロスチェック |

| 「このソフトウェア企業は割安?」 | PER + EV/Sales、PBRは無視 |

| 「このREITは割安?」 | P/NAV(純資産価値)、PBRは補助参照 |

| 「この製造業者は割安?」 | PER + EV/EBITDA、サイクル文脈にPBR |

| 「この消費者ブランド企業は割安?」 | PER + EV/EBITDA、PBRは情報的でない |

絶対評価はDCFとは?とDCF vs 類似会社比較分析を参照 — 倍率とDCFは異なる問いに答え、補完し合います。

ポートフォリオでPBR分析を実行する。 /chatで「金融保有銘柄について、PBRと有形PBRを10年中央値と比較表示し、歴史的中央値が1.2倍超なのに0.8倍未満の銘柄を強調表示して」と尋ねてみましょう。PickSkillがデータを取得し比較表を描画します。

市場ごとのPBRの挙動の違い

| 市場 | 典型的な銀行PBRレンジ | 注釈 |

|---|---|---|

| 米国大型銀行 | サイクル全体で0.9倍〜1.4倍 | 有形PBR 1.0倍〜1.5倍が併記されることが多い |

| EU銀行 | サイクル全体で0.5倍〜1.0倍 | 米国より構造的に低い — 一部は持続的な低ROE |

| 香港 / 本土銀行 | 最近で0.5倍〜1.0倍 | マージン圧力と規制逆風で圧縮 |

| A株国有銀行 | 0.4倍〜0.7倍 | 持続的ディスカウント、報告された帳簿価額の質に対する市場の疑念 |

A株では、国有銀行が高配当を支払うため、PBRは配当利回りと併記されることが多く、低PBR+高利回りの組み合わせがバリュートラップ vs バリュー機会の議論を呼び起こします。

よくあるフォローアッププロンプト

- 「金融セクター保有銘柄のPBRを10年中央値と比較表示。構造的な割安化はあるか?」

- 「[銀行のticker]の報告PBRと有形PBRを比較。のれんの引き下げはどのくらい?」

- 「PBR 1.0倍未満かつROE 10%超の米国地方銀行をスクリーン — 希少な割安かつ収益性の組み合わせ」

- 「Damodaranの業界データでは[セクター]の典型的なPBRはどのくらい?」

参考文献

- InvestopediaのPBR解説 — 包括的リファレンス。

- Aswath Damodaranの業界別四半期PBRデータ — 業界PBRベンチマークの最もよく引用されるソース。

FAQ

低PBRは常に掘り出し物? いいえ — 低PBRはしばしば、毀損した事業の正確な市場価格付けを反映します。金融では、持続的に1.0倍未満のPBRは資産品質または将来の収益力への懸念を示すのが普通。ディープバリューのテーゼ(低PBR = 掘り出し物)は時折機能しますが、なぜ倍率が低いかを特定し、市場が間違っているかどうかの見方を形成する必要があります。ほとんどの低PBR銘柄は低PBRであるに値します。

なぜPBRはテック企業に役立たないのか? テック企業はR&D、ブランド、顧客関係、チームを通じて価値の大半を生み出しますが、いずれも会計ルールでは貸借対照表に乗りません。テック企業の帳簿価額は現金、オフィス機器、取得済みのれんのみを反映し、基礎的な経済価値のごく一部です。テック企業にPBRを適用することは、時価総額を事業価値とほとんど関係のない恣意的な会計数字と比較することになります。

PBR vs 有形PBR — どちらを使うべき? 有形PBR(帳簿価額 − のれんと無形資産)は金融、特にストレス期に対するより保守的な参照です。過去の買収によるのれんは景気後退で減損されうるため、有形簿価は最悪ケースの資本基盤に近い。両方を使いましょう:見出しにはPBR、下方シナリオには有形PBR。

PBRはマイナスになりうるか? はい — 簿価以上の積極的な自社株買い、内部留保を超える累積配当、または大規模な減損費用を通じて。帳簿価額がマイナスのとき、PBRは数学的に無意味になります。これらの事業では、ROIC、益利回り、またはEV/EBITDAをバリュエーションの参照に切り替えましょう。アップル、マクドナルド、フィリップモリスは自社株買いプログラムを通じてマイナス資本に近づいたことがあります。

PBRとPERの比較は? PBRは貸借対照表の資本を分母にし、PERは収益力を使います。PERはほぼすべての事業で利益が中心であるため、より普遍的に適用可能。PBRは貸借対照表が価値の大半を捉える事業でのみ関連性があります。ほとんどの銘柄ではPERの方が有用な主要倍率。金融では両方を使います。