PER とは何か?誰もが引用し、半分の人が誤用する指標

PER の実践ガイド ── 何を測定するか、いつウソをつくか、TTM / フォワード / Shiller の 3 つのバリアント、そして PER 比較を歪める 4 つの落とし穴。

PER(株価収益率、P/E)は株式市場で最もよく引用される数字です。同時に最も誤解されている数字でもあります。PER は単純な問いに答えます ── 投資家は現在の利益 1 ドルあたりいくら払っているか ── しかし PER の数値単独では、ほぼ何も意味しません: どの利益か? TTM かフォワードか? GAAP か調整か? 何と比べて? 適切に使えば、PER はバリュエーションで最速のサニティチェック。不注意に使えば、「この株は割安に見える」テーゼの主要な発信源で、後で間違いとわかります。

本稿は公式、本当に重要なバリアント(TTM vs NTM, Shiller CAPE)、PER が出すシグナル、そして実務リサーチで PER 比較を歪める 4 つの落とし穴を扱います。

要点まとめ

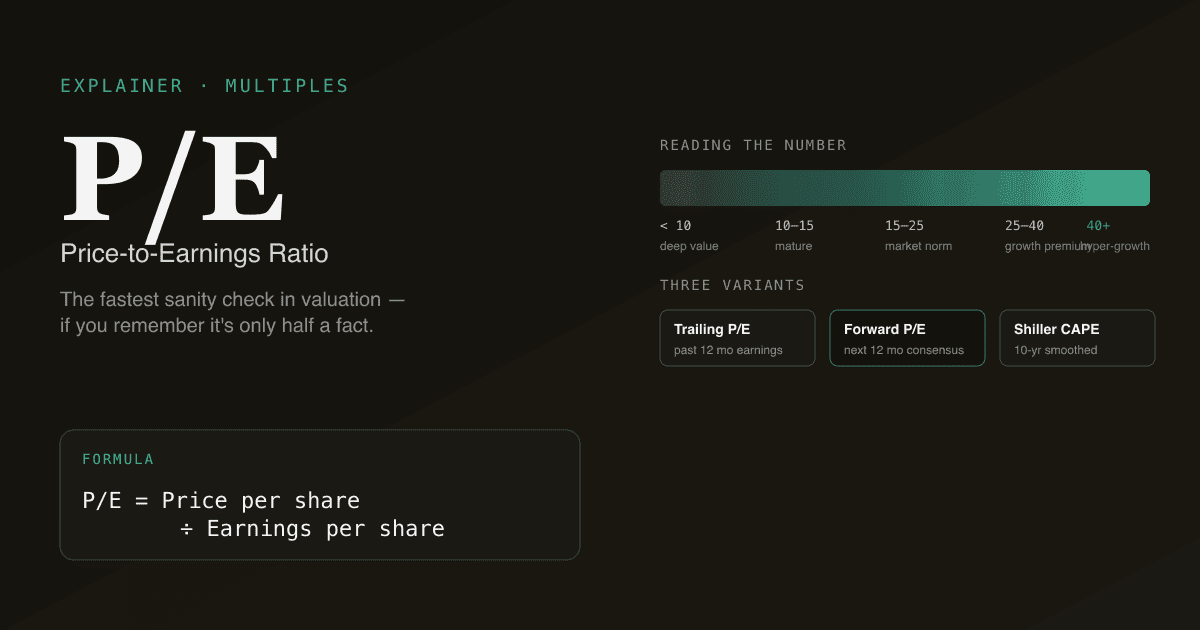

- PER = 株価 / 1 株当たり利益。 シンプルな比率、ただし分母は複雑。

- 知る価値のある 3 バリアント: TTM(過去 12 ヶ月)、NTM(向こう 12 ヶ月、アナリストの既定)、Shiller CAPE(10 年スムージング、マクロ比較のゴールドスタンダード)。

- PER が高い = 市場は成長を期待、低い = 市場はリスクや衰退を見ている。 どちらも自動で良い/悪いではない ── 文脈次第。

- 利益がウソをつけば PER もウソをつく。 シクリカル底(低 E、高 PER)、一過性利益(高 E、低 PER)、攻撃的な GAAP-非 GAAP 調整、すべてが PER を歪める。

- PER は比較でのみ意味を持つ ── 自社履歴、ピア、市場と。裸の PER は情報の半分。

PER とは

公式は 1 行:

PER = 株価 / 1 株当たり利益

株価 150 ドル、EPS 5 ドルなら PER は 30。市場は現在の利益 1 ドルに 30 ドルを支払っている ── これは「利益は成長するのか、横ばいか、下がるのか」の見解とセットでなければ意味がない。

分母にどの利益を使うかは価格と同じく重要:

- TTM PER: 過去 12 ヶ月の利益。後方視。最も擁護可能だが後ろ向き。

- NTM PER: 向こう 12 ヶ月のコンセンサス予想。プロのアナリストの既定。

- Shiller PER(CAPE): 10 年インフレ調整利益を分母に。サイクルを平滑化。市場レベル(S&P 500)のマクロ比較で使用、個別銘柄では少ない。

PER のシグナル

PER は 2 つを束ねて反映: 期待される成長 と 認識されるリスク。

| PER 読み | 典型的な解釈 |

|---|---|

| < 10 | 深いバリュー、シクリカル底の利益抑圧、または構造的衰退と市場が見る業態 |

| 10–15 | 成熟・安定、低〜中成長期待 |

| 15–25 | 米国市場の過去 20 年の「ノーマル」レンジ |

| 25–40 | 市場平均超え、成長を織り込む |

| > 40 | ハイパー成長プライシング、または利益抑圧でマルチプル膨張 |

肝は「解釈」。年率 30% 成長で FCF 転換率の高い会社の 40× PER は合理的。5% 成長銘柄の 40× PER は遅かれ早かれ崩れる「ストーリー株」。成長を正しく価格付けする枠組みは DCF とは? を参照 ── PER は同じ問題のショートカットです。

PER 比較を歪める 4 つの落とし穴

- シクリカル利益。 サイクル底では利益が抑圧され、機械的に PER が膨らむ。サイクルを平均してから PER を計算する。

- 一過性項目。 売却益 5 億ドルが純利益に入ると業務は変わらないのに PER が機械的に下がる。報告利益に再現性のない項目が含まれていないかを必ずチェック。

- 株式報酬。 GAAP は SBC を費用、調整利益では除外することが多い。大手テックでは 30–50% の差。同じ会社で調整 EPS では 20× PER、GAAP EPS では 30× PER ── 読み方が変わる。FCF とは? を参照。

- 業種横断比較。 ユーティリティ 12–15× は低成長で安定、ソフトウェア 35× は高成長で不安定。素の PER で横断比較するのは林檎と梨。

134 語ルール: アンカーなしに PER を引用しない。自社履歴、ピア群、または市場長期平均の少なくとも 1 つに対して比較すること。

PER vs 他のマルチプル

| マルチプル | 最適な用途 | 注意 |

|---|---|---|

| PER | 利益が安定した成熟事業 | ゼロ/負利益で崩壊;会計選択に敏感 |

| フォワード PER | 現利益がランレートを過小評価する成長企業 | コンセンサス精度に依存 |

| EV/EBITDA | 資本集約事業、資本構成横断 | Capex を無視 ── EV/EBITDA とは? |

| EV/Sales | 赤字成長企業(初期 SaaS、バイオ) | 収益性については何も言わない |

| P/Book | 銀行、資産集約事業 | 資産軽量モデルに無用 |

絶対 vs 相対の全体像は DCF vs 類似会社比較。

PER を有効に使う

レビューに耐える単純ワークフロー:

- TTM PER と NTM PER を取得。 両者の差が市場の成長期待。

- 5–8 社のピアの同じ 2 比率を取得。 中央値を計算。

- 企業の 5 年 PER レンジ(低・平均・高)を計算。 現値はどこ?

- 問う: なぜ現在この PER なのか? ピア中央値と自社履歴の両方を超えているなら、市場は何かを織り込んでいる ── 何を?

- 暗示成長をストレステスト。 「向こう 5 年で利益年率 20% 成長」が前提のときのみ合理的なら、その成長は現実的か。

これが PickSkill が「PER 比較」依頼で実行するフロー。

PickSkill での PER 活用

/chat で入力:

「NVDA の TTM と NTM PER を引き、5 年自社履歴と AMD/AVGO/INTC/TSM と比較。現 PER がピア対比でどんな利益成長を暗示しているか教えて。」

PickSkill は最新 10-K/10-Q から TTM PER、コンセンサスから NTM PER、5 年自社レンジ、ピア群の同じ 2 指標、そして現マルチプルが暗示する複数年成長を計算します。出力は 1 枚の表 ── 手作業なら 40 分かかる仕事。

Comps ワークフロー と併用 ── PER は見出し、Comps はその裏の構造化テーブル。

FAQ

TTM と NTM PER の違いは? TTM = 過去 12 ヶ月の実績利益(後方視)。NTM = 向こう 12 ヶ月のコンセンサス(前方視)。プロは投資が未来の話だからフォワード PER を引用、コンセンサス精度を信用したくない場合は TTM。

「良い」PER は? 普遍的な「良い」PER はない。ユーティリティ 12× は妥当;30% 成長のソフトウェアが 12× なら、市場は成長が偽だと見ている可能性。常に自社履歴 / ピア / 長期市場平均を錨に。

Shiller PER(CAPE)は? イェール大学の Robert Shiller が広めた周期調整 PER。10 年インフレ調整利益を分母にサイクルを平滑化。市場レベル(S&P 500 CAPE が有名)で長期歴史対比の割高/割安を評価。個別銘柄では少用。

PER は負になり得る? 数学的には可能、利益が負のとき。実務では「N/M(意味なし)」と報告し EV/Sales や EV/EBITDA に切替。PER は利益がプラスで安定しているときのみ有効。

PER はどこで見つかる? 金融データサービス(Yahoo Finance、ブルームバーグ、証券会社)は既定で TTM PER を表示。フォワード PER はコンセンサス予想が必要。PickSkill は SEC ファイリング + マーケットデータから 3 種を一次ソースで計算し、ギャップ自体をシグナルとして提示。