PickSkill로 60초 만에 과매도 종목 찾는 법

RSI 대시보드로 포트폴리오 또는 워치리스트에서 과매도 기회를 스캔하고, 추세 국면 필터를 적용한 뒤, 후보 종목을 순위가 매겨진 진입 포지션으로 전환하는 방법.

"과매도"는 가장 많이 검색되는 투자 용어 중 하나이며, 동시에 가장 많이 오용되는 용어이기도 합니다. 단순한 RSI 30 이하 필터는 그것이 잘 통했던 차트를 사후적으로 보면 훌륭한 신호처럼 보입니다. 백테스트에 따르면 단순 과매도 필터는 동전 던지기에 불과합니다. "과매도" 신호의 절반이 뚜렷한 하락 추세의 종목에서 발생하기 때문이며, 이런 종목에서는 과매도 상태가 수 주간 지속될 수 있습니다. 이 튜토리얼은 60초 안에 진짜로 행동 가능한 과매도 후보를 찾는 방법을 안내합니다 — RSI 신호를 추세 국면 필터 및 확인 이벤트와 결합하여 신호당 엣지를 의미 있게 끌어올립니다.

핵심 요약

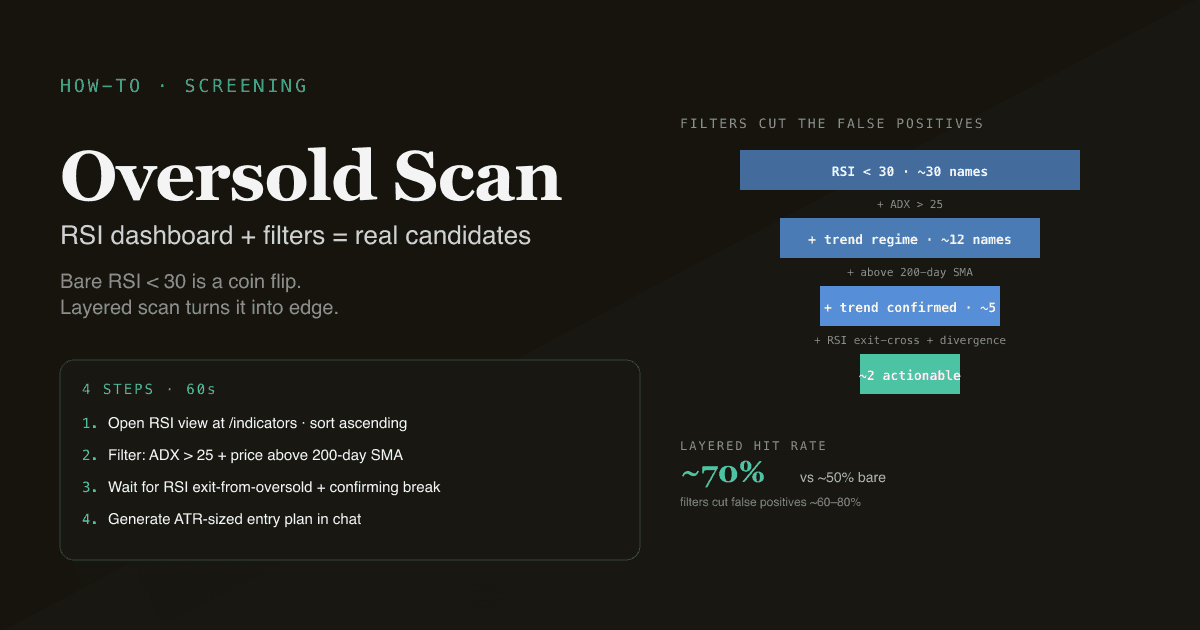

- 4단계, 약 60초. RSI 대시보드를 열고, 현재 RSI 기준으로 정렬하고, 추세 국면으로 필터링하고, 행동 전에 확인 신호를 덧붙입니다.

- 단순 RSI < 30은 동전 던지기. ADX > 25와 추세 방향 필터를 추가하면 거짓 신호가 40~60% 감소합니다.

- 가장 깔끔한 셋업: 과매도 + ADX 강함 + 가격이 200일 이동평균 위 + MACD에서 강세 다이버전스.

- 확인 이벤트를 주시하세요 — RSI가 30 아래에서 다시 30 위로 교차하거나, 최근 스윙 고점을 돌파하는 경우.

- 미국, 홍콩, A주 보유 종목 전반에서 작동하며, 상한가/하한가 봉을 시장에 맞게 처리합니다.

이 워크플로우가 중요한 이유

"RSI 30 이하 = 매수" 규칙은 기술적 분석에서 가장 잘 알려진 신호 중 하나입니다. 하지만 문헌에서 시사하는 것보다 훨씬 나쁜 성과를 보입니다:

- 강한 추세의 약세장에서는 RSI가 30 아래에 수 주간 머무는 동안에도 주가는 계속 하락할 수 있습니다. RSI = 28에 행동하는 것은 떨어지는 칼날을 잡는 것입니다.

- 변동성이 큰 횡보 시장에서는 RSI가 노이즈로 인해 일상적으로 30 아래로 떨어집니다. 이런 하락 대부분은 매매 가능한 움직임을 만들지 않고 빠르게 되돌려집니다.

- 가장 깔끔한 과매도 셋업에는 추가 구조가 있습니다: 확인된 추세 국면, 가까운 명확한 지지선, 그리고 전환되기 시작하는 모멘텀.

결합된 셋업을 위해 포트폴리오를 스캔해 주는 도구가 없으면 계층화된 필터를 효율적으로 적용할 수 없습니다. 도구가 있으면 필터는 클릭 한 번이고 후보 품질은 크게 향상됩니다.

개념 자체에 대해서는 RSI란?을 참고하세요.

4단계 워크플로우

1단계 — RSI 대시보드 열기

/indicators로 이동해 RSI를 선택하세요. 대시보드는 기본 포트폴리오(또는 선택한 포트폴리오)의 모든 보유 종목을 스캔해 현재 RSI 값, 5일 RSI 추세, 그리고 버킷 분류(과매도 / 과매도-회복 중 / 중립 / 과매수 / 과매수-약화 중)를 보여줍니다.

RSI 오름차순으로 정렬하세요. 가장 낮은 값이 먼저 표시됩니다.

2단계 — 후보 식별

대시보드는 "낮은 RSI"를 세 가지 범주로 표시합니다:

| 상태 | RSI 값 | 행동 |

|---|---|---|

| 과매도, 여전히 하락 중 | < 25이고 추세가 "감소 중" | 대기 — 모멘텀이 여전히 부정적 |

| 과매도, 전환 중 | < 30이고 추세가 "증가 중" | 워치리스트 후보 |

| 과매도-이탈 | < 30에서 다시 30 위로 교차 | 행동 후보 — 확인 이벤트 |

행동 가능한 버킷은 "과매도, 전환 중" 또는 "과매도-이탈"입니다. "과매도, 여전히 하락 중" 버킷은 시간이 더 필요합니다. 단순한 "RSI < 30" 필터는 이 세 가지를 모두 뭉뚱그리며, 이것이 단순 신호가 저조한 이유입니다.

3단계 — 추세 국면 필터 적용

과매도 후보에 대해 행동하기 전에 추세 국면을 확인하세요:

- ADX는 25 이상이어야 합니다. 낮은 ADX는 범위 제한된 횡보를 의미하며, 이런 상황에서의 과매도 신호는 거의 무작위입니다.

- 200일 이동평균 대비 가격: 200일 SMA 위에 있는 후보(장기 상승 추세 + 단기 조정)를 선호하세요. 200일 아래에 있는 후보는 펀더멘털 작업이 필요한 딥-밸류 스타일 셋업입니다.

- MACD 맥락: RSI와 동시에 MACD가 아직 새로운 저점을 만들지 않은 후보를 선호하세요(강세 다이버전스 — 다이버전스란? 참조).

이 세 가지 필터를 모두 적용하면 후보 수가 약 60~80% 감소합니다. 남은 것들이 더 높은 엣지의 셋업입니다.

4단계 — 진입 계획 생성

후보가 필터를 통과하면 채팅을 사용해 구조화된 진입 계획을 생성하세요:

For [ticker], the RSI just exited oversold. Build me an entry plan:

- Current price vs the nearest support level

- Suggested entry (current vs limit-buy on pullback)

- Initial stop level using 2× ATR or below the most recent swing low

- Initial target based on the nearest resistance level

- Position size for 1% portfolio risk on a $100K account

PickSkill은 출처가 표시된 가격 수준, ATR 기반의 포지션 크기, 그리고 손익비를 포함한 구조화된 계획을 반환합니다. 가정을 인라인으로 조정하고 다시 실행할 수 있습니다.

지금 시도해 보세요. /indicators를 열고 RSI를 선택해 오름차순으로 정렬하세요. 10개 종목 포트폴리오에서도 한 달에 1~3개의 과매도 후보가 보일 것입니다 — 하지만 필터링된 후보(과매도 + ADX 강함 + 200일 위 + 다이버전스)는 더 드물고 더 행동 가능합니다.

대시보드가 수동 스캔이 놓치는 것을 어떻게 잡아내는가

1. "이탈" 트리거 대 "극단 상태" 조건

수동 차트 스캔은 종종 RSI = 28인 종목을 찾아 "과매도, 매수"라고 결론짓습니다. 대시보드는 여전히 하락 중과 전환 중을 명시적으로 구분합니다 — 후자가 행동 가능한 상태입니다. 이 구분은 보통 절대 RSI 저점 이후 1~3봉 후에 나타나는데, 이는 바로 임의적인 차트 관찰자가 단순 "과매도" 값에 행동하는 시점입니다.

2. 다종목 동시 스캔

소수 종목은 손으로 스캔할 수 있습니다. 대시보드는 전체 워치리스트를 수 초 안에 스캔합니다. 30개 종목 워치리스트에서는 거의 항상 적어도 하나의 행동 가능한 과매도-전환 셋업이 존재합니다 — 수동으로 찾으려면 30개 차트를 봐야 합니다.

3. RSI + 추세 국면 + 다이버전스 결합 탐지

단순 RSI 신호는 동전 던지기이지만, 계층화된 신호는 의미 있는 엣지를 갖습니다. 계층화된 스캔은 종목마다 세 가지 지표를 확인해야 하므로 수동으로는 비현실적입니다. 자동화는 다층 필터를 기본값으로 만들며, 더 이상 열망에 그치는 규율이 아닙니다.

과매도 워크플로우에서의 네 가지 함정

- 필터 없이 단순 RSI < 30에 행동하기. 단순 신호의 경험적 적중률은 약 50%입니다. ADX와 방향 필터를 추가하면 60~70%로 끌어올릴 수 있습니다.

- 명백한 하락 추세에 매수하기. 한 달에 50% 하락한 주식의 "과매도"는 보통 바닥이 아닙니다 — 모멘텀 종목이 더 하락할 것입니다. 200일 이동평균 필터를 존중하세요.

- 이탈 이벤트 무시. RSI = 25일 때 RSI가 여전히 하향 추세인 상태에서 매수하면 바닥을 5~15봉 더 기다리게 될 수 있습니다. 30 위로 교차할 때까지(또는 적어도 5일 추세에서 안정화될 때까지) 기다린 후 포지션을 잡으세요.

- ATR 없이 사이즈 결정. 과매도 종목은 종종 평소 국면보다 ATR이 높습니다. ATR이 높은 종목에 고정 퍼센트 손절(예: 5%)을 쓰면 손절선이 노이즈 수준 거리에 위치합니다. 2× ATR 손절선을 쓰면 실제 변동성에 맞게 거래 사이즈가 조정됩니다.

A주에서 이 방법은 어떻게 적용되는가

A주 시장의 동학은 과매도 동학을 바꿉니다:

- 하한가 연속은 주식이 더 하락할 여지가 있는 경우에도 3~5봉 연속으로 RSI를 20 이하로 만들 수 있습니다. RSI 필터를 상한가/하한가일 제외와 결합하세요(PickSkill의 A주 대시보드는 이를 자동으로 수행합니다).

- T+1 데이트레이딩 제약은 개인 과매도 매수자가 오버나잇 리스크를 떠안아야 함을 의미합니다. 포지션 사이징이 더 중요합니다.

- A주의 섹터 순환은 미국 주식보다 빠릅니다: 비선호로 돌고 있는 섹터 내 과매도 후보는 종종 더 오랫동안 과매도 상태를 유지합니다. 섹터 추세를 교차 확인하세요.

더 넓은 플레이북은 Best Indicators for A-shares를 참고하세요.

일반적인 후속 워크플로우

- "내 전체 워치리스트에서 ADX > 25이면서 가격이 200일 이동평균 위이고 MACD에 강세 다이버전스가 있는 과매도 후보를 보여줘 — 고엣지 스택."

- "각 과매도 후보에 대해 2× ATR 손절선과 가장 가까운 저항 수준을 계산해. 손익비로 순위를 매겨 줘."

- "지난 10년간 S&P 500에 대해 계층화된 과매도 셋업(RSI < 30 → RSI > 30 교차 + ADX > 25 + 200일 위)을 백테스트해 줘. 적중률은?"

- "내 A주 보유 종목에서 최근 5일 내 하한가에 도달한 종목은 과매도 스캔에서 제외해 줘."

더 읽기

- RSI란? — 기반이 되는 개념.

- MACD, RSI, ADX를 3-지표 필터로 결합하기 — 계층화된 접근법의 상세.

FAQ

RSI가 얼마면 과매도로 간주되나요? 30이 통상적인 임계값이지만 마법의 숫자는 아닙니다. 강한 추세의 시장에서는 25가 작동 임계값일 수 있고, 횡보 시장에서는 35가 더 많은 유용한 셋업을 잡습니다. PickSkill 대시보드는 시장 간 비교 가능성을 위해 30을 기본값으로 사용합니다.

왜 단순 "RSI < 30 매수" 신호가 저조한가요? 세 가지 다른 상태를 뭉뚱그리기 때문입니다: 과매도-여전히-하락 중(바닥이 아직 형성되지 않음), 과매도-전환 중(행동 가능한 상태), 그리고 약세장에서의 과매도(상태가 수 주간 지속됨). 계층화된 필터(ADX + 200일 이동평균 + 다이버전스 + 30 위로 재교차)는 각 실패 모드를 해결합니다.

RSI가 과매도에서 이탈한 후 얼마나 기다려야 하나요? 대부분의 셋업에서는 30 위로의 교차 자체가 트리거입니다. 더 오래 기다리면(예: RSI > 50) 거래 수는 의미 있게 줄어들지만 추세 시장에서 거래당 엣지가 증가합니다. 트레이드오프는 더 많은 반전을 잡는 것(이른 진입)과 확인된 것만 잡는 것(늦은 진입) 사이입니다. PickSkill 대시보드는 둘 다 표시합니다: 교차 이벤트와 "RSI > 50" 확인.

개별 종목의 과매도 셋업을 거래해야 하나요, 아니면 시장 전체 과매도 신호를 기다려야 하나요? 시장 전체 과매도(VIX > 30, SPY RSI < 30)는 드물지만 역사적으로 훨씬 높은 엣지를 보입니다 — 종목별 하락이 아닌 전체적 디스로케이션을 잡는 것입니다. 종목 수준의 과매도 셋업은 더 자주 발생하지만 회사가 구조적으로 괜찮은지 아니면 곤경에 처해 있는지에 대한 종목별 판단이 필요합니다.

내 포트폴리오의 종목이 과매도가 되면 이메일 알림을 받을 수 있나요? 예약된 워크플로우 기능(설계 중 — 워크플로우 설계 문서 참조)이 이를 지원할 예정입니다. 현재 RSI 대시보드는 온디맨드입니다: 스캔을 원할 때 열면 현재 상태가 표시됩니다. 많은 사용자가 정기적인 포트폴리오 리뷰의 일부로 매주 한 번 RSI 대시보드를 습관적으로 확인합니다.