EV/EBITDA 란? 자본 구조를 꿰뚫는 평가 멀티플

EV/EBITDA 실전 가이드 — 무엇을 측정, 왜 자본 구조 교차 비교에서 PER 보다 우위, 자본 집약 사업을 어떻게 보이게 하는가, PER 대신 언제 쓸지.

EV/EBITDA 는 자본 구조를 꿰뚫는 평가 멀티플입니다. PER 은 이자 차감 후·세후 이익으로 주가를 나누지만, EV/EBITDA 는 기업가치(전체 사업)를 EBITDA(자본 조달과 회계 선택이 왜곡하기 전의 이익)로 나눕니다. 한쪽은 부채가 많고 다른 쪽은 무차입이어도 동종업체 비교를 가능하게 합니다.

핵심 요약

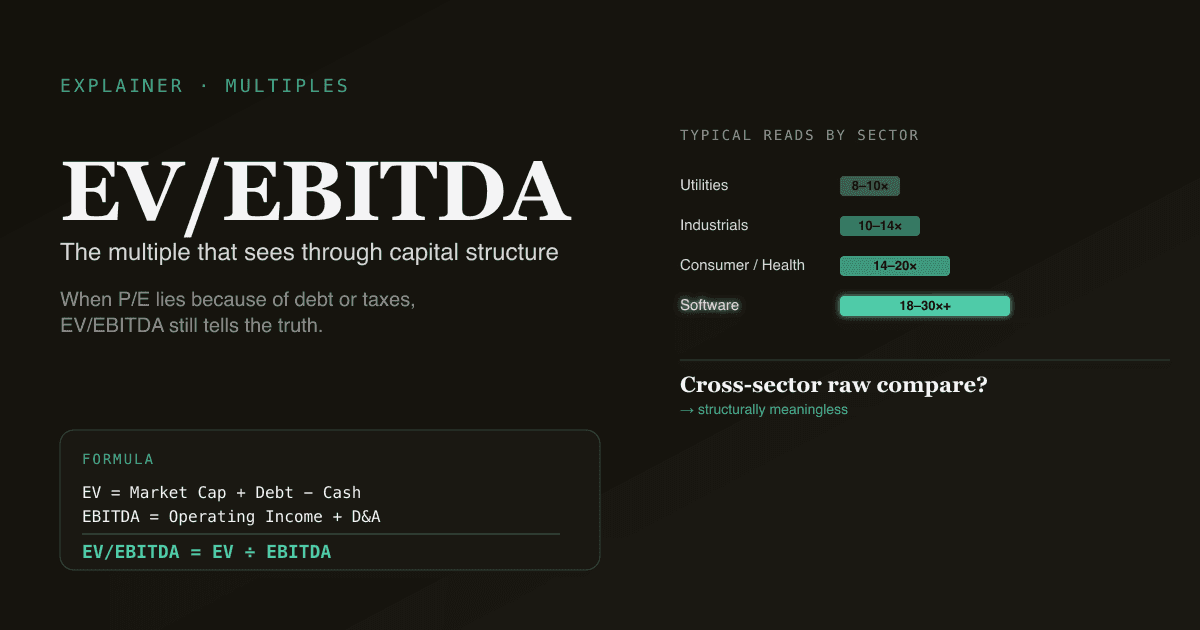

- EV/EBITDA = 기업가치 ÷ EBITDA. EV = 시가총액 + 부채 − 현금 + 비지배지분. EBITDA = 이자·세금·감가상각·무형자산상각 차감 전 이익.

- 자본 구조와 무관. 부채 수준이 다른 회사 비교가 EV/EBITDA 가 존재하는 주된 이유. PER 은 무너지지만 EV/EBITDA 는 무너지지 않음.

- 자본 집약 사업을 좋아 보이게 함 — Capex 무시 때문. 매년 10 억 달러 capex 쓰는 제철소가 동일 멀티플의 거의 안 쓰는 소프트웨어 회사보다 "저렴" 해 보임.

- 업종별 일반치: 유틸리티 8–10×, 산업 10–14×, 소비/헬스케어 14–20×, 소프트웨어 18–30×+.

- PickSkill 은 EV/EBITDA 계산, 동종업체 비교, EV/EBITDA 와 PER 이 저평/고평에서 반대 신호일 때 자동 표시.

EV/EBITDA 란?

EV/EBITDA = 기업가치 / EBITDA

여기서:

기업가치 = 시가총액 + 총부채 − 현금 + 비지배지분

EBITDA = 영업이익 + 감가상각 + 무형자산상각

기업가치(EV) 는 전체 사업 인수 총비용 — 주식 전부 매입 및 부채 인수, 현금으로 일부 상쇄. EBITDA 는 네 가지 제외: 이자(조달 선택), 세금(관할), 감가상각, 상각(둘 다 비현금 회계 분배). 남는 건 capex 와 운전자본 차감 전 영업 현금 창출 대용.

EV/EBITDA 가 PER 을 이길 때

- 부채 수준이 다른 회사. 레버리지 회사는 이자 높고 순이익 낮고 PER 기계적으로 상승. EV/EBITDA 는 이자선 위에서 자르니 비교가 깨끗. 통신회사 비교가 전형.

- 최근 M&A 가 상각을 왜곡. P/E 는 반영, EBITDA 는 안 함.

- 국가 간 비교. 세제 차이로 PER 잡음. EV/EBITDA 는 세금 중립.

EV/EBITDA 가 호도할 때

- 자본 집약 사업. 제철·통신·항공은 매출의 5–15% 매년 capex. EBITDA 는 무시. EV/EBITDA 가 싸 보여도 FCF 는 훨씬 약함. FCF 수익률과 함께 보기 — FCF 란?.

- 소프트웨어 개발비 자본화. SaaS 는 내부 소프트웨어 자본화로 영업비용에서 capex 로 이동, EBITDA 가 안 봄. 32× EV/EBITDA 의 SaaS 가 자본화 안 하는 32× 동종업체와 근본 현금 경제가 다름.

- 공격적으로 EBITDA 조정. "Adjusted EBITDA", "Pro Forma EBITDA", "EBITDAS" — 조정이 늘수록 실제 현금과의 간극이 벌어짐. 10-K 의 EBITDA 조정표를 먼저 읽기 — 10-K 30 분 독해.

업종별 범위 (개략)

| 업종 | 일반 EV/EBITDA |

|---|---|

| 유틸리티 | 8–10× |

| 산업/소재 | 10–14× |

| 소비/헬스케어 | 14–20× |

| 소프트웨어/인터넷 | 18–30×+ |

| 은행 | 사용 안 함 (PER 또는 P/Book) |

업종 교차 원시 EV/EBITDA 비교는 무의미.

EV/EBITDA vs PER

| EV/EBITDA 쓸 때 | PER 쓸 때 |

|---|---|

| 자본 구조 교차 비교 | 레버리지 유사한 동종업체 |

| 국가/세제 교차 비교 | 동일 국가 |

| 큰 비현금 상각이 순이익 왜곡 | 손익계산서 깨끗·안정 |

| M&A 후 인수자 교차 비교 | 성숙·최근 거래 없음 |

| LBO/인수 분석 | 순수 자기자본 비교 |

절대 vs 상대 평가는 DCF vs 동종업체 비교.

PickSkill 의 EV/EBITDA 활용

/chat 에서 입력:

"AMD, AVGO, INTC, NVDA 를 EV/EBITDA — TTM·NTM 양쪽 — 으로 비교하고 각각의 5 년 평균과 대조. EV/EBITDA 와 PER 이 저평/고평에서 반대 신호를 주는 이름에 표시."

PickSkill 은 SEC 공시 + 시장 데이터에서 EV 구성요소(시가총액 + 부채 + 비지배지분 − 현금)와 EBITDA(TTM + 컨센서스 NTM)를 각 티커별로 가져와, 두 멀티플 모두 계산, 둘이 반대 신호인 경우를 명시적으로 표시 — 자본 구조나 상각, 공격적 EBITDA 조정이 실제 작용 중이라는 유용한 신호.

DCF vs Comps 와 페어링.

FAQ

"좋은" EV/EBITDA 는? 보편적 "좋음" 없음. 유틸리티 9× 는 공정; 소프트웨어 9× 는 무언가 잘못 안 된 한 저렴. 동종업체 + 자사 이력을 앵커로.

EV 와 시가총액 차이? 시가총액 = 자기자본만. EV = 자기자본 + 부채 − 현금 + 비지배지분. 같은 회사, EV 는 인수 총비용 반영.

포워드 또는 트레일링 EBITDA? NTM 기본, TTM 방어 가능. 둘 다 사용해 간극을 컨센서스 성장관으로 읽기.

EV/EBITDA 와 EV/EBIT 같나? 다름 — EBIT 은 D&A 차감, EBITDA 는 안 함. EV/EBIT 은 "진짜 이익" 에 가깝고, EV/EBITDA 는 capex 전 영업 현금에 가까움. 자본 집약 사업은 EV/EBIT, 자산 경량은 EV/EBITDA.

PickSkill 은 EBITDA 어디서? 최신 10-K/10-Q 의 손익·현금흐름표에서 직접 계산. 회사 자체 공표 EBITDA(있다면) 와 대조하고, 회사 적용 조정(SBC 제외, 구조조정 가산 등)을 명시해 공표값의 공격성을 가시화.