PER 이란? 모두가 인용하고 절반은 잘못 쓰는 그 지표

PER 실전 가이드 — 실제로 무엇을 측정하는가, 언제 거짓말을 하는가, TTM/포워드/Shiller 변형, 그리고 PER 비교를 왜곡하는 네 가지 함정.

PER(주가수익비율, P/E)은 주식시장에서 가장 많이 인용되는 숫자입니다. 동시에 가장 오해받는 숫자이기도 합니다. PER 은 간단한 질문에 답합니다 — 투자자가 현재 이익 1 달러당 얼마를 지불하는가 — 하지만 단독 PER 숫자만으로는 거의 아무 의미가 없습니다: 어떤 이익? TTM 인가 포워드인가? GAAP 인가 조정인가? 무엇과 비교? 제대로 쓰면 PER 은 밸류에이션에서 가장 빠른 새너티 체크. 부주의하게 쓰면 "이 종목 싸 보인다" 식의 잘못된 테제의 주요 출처.

이 글은 공식, 진짜 중요한 변형(TTM vs NTM, Shiller CAPE), PER 이 주는 신호, 그리고 실전에서 PER 비교를 왜곡하는 네 함정을 다룹니다.

핵심 요약

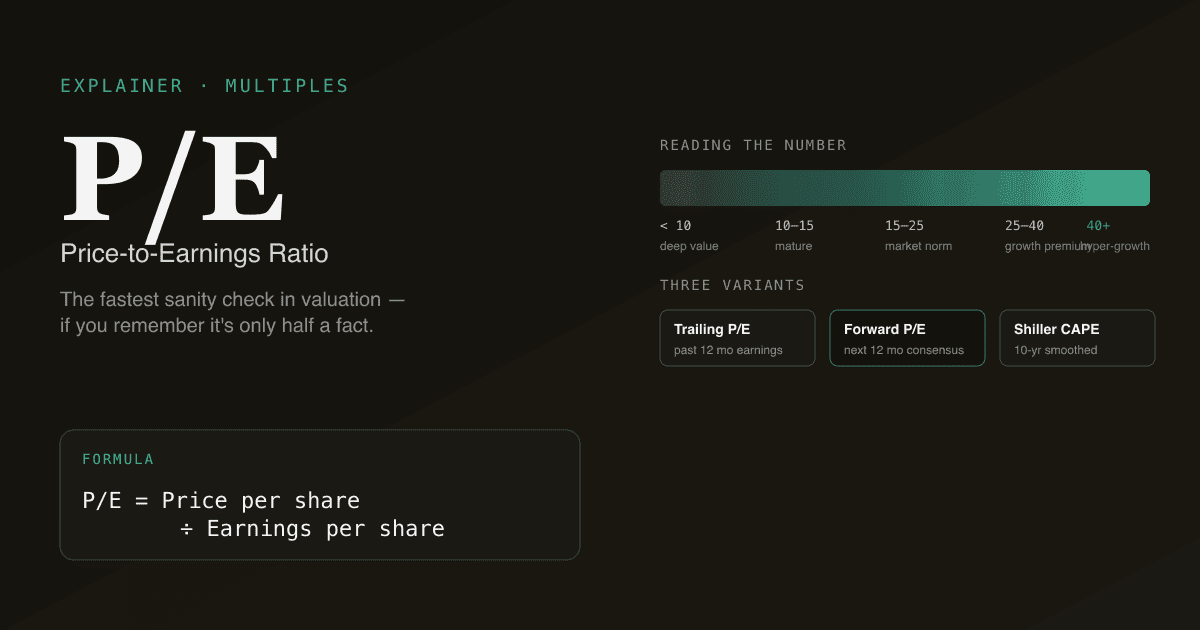

- PER = 주당 가격 / 주당 이익. 간단한 비율, 분모는 속도 깊은 복잡함.

- 알아야 할 세 변형: TTM(과거 12 개월), NTM(향후 12 개월, 애널리스트 기본), Shiller CAPE(10 년 스무딩, 매크로 비교의 표준).

- PER 이 높다 = 시장은 성장을 기대, 낮다 = 시장은 리스크나 쇠퇴를 본다. 둘 다 자동으로 좋거나 나쁜 게 아니다 — 맥락이 전부.

- 이익이 거짓말하면 PER 도 거짓말한다. 사이클 저점(낮은 E, 높은 PER), 일회성 이익(높은 E, 낮은 PER), 공격적 GAAP-비GAAP 조정 모두 PER 을 왜곡.

- PER 은 비교에서만 작동 — 자사 이력, 동종업체, 시장과. 맨숫자 PER 은 절반의 사실.

PER 이란?

공식은 한 줄:

PER = 주당 가격 / 주당 이익

주가 150 달러, EPS 5 달러면 PER 30. 시장은 현재 이익 1 달러에 30 달러를 지불 중 — 이건 "이익이 성장할지 유지될지 줄어들지" 견해와 같이 가야 의미가 있습니다.

분모에 어떤 이익을 쓰느냐는 가격만큼 중요:

- TTM PER: 과거 12 개월 이익. 후방. 가장 옹호 가능하지만 후방.

- NTM PER: 향후 12 개월 컨센서스. 프로의 기본.

- Shiller PER(CAPE): 10 년 인플레이션 조정 이익. 사이클 평활화. 주로 시장 수준(S&P 500).

PER 이 신호하는 것

PER 은 두 가지를 묶어서 반영: 기대 성장과 인지된 리스크.

| PER 값 | 일반 해석 |

|---|---|

| < 10 | 깊은 밸류, 사이클 저점의 압축된 이익, 또는 구조적 쇠퇴 |

| 10–15 | 성숙·안정, 낮~중간 성장 기대 |

| 15–25 | 미국 시장 지난 20 년의 "정상" 범위 |

| 25–40 | 시장 평균 상회, 의미 있는 성장을 가격 |

| > 40 | 초고속 성장 가격, 또는 압축된 이익이 멀티플 부풀림 |

핵심 단어는 "해석". 연 30% 성장하고 FCF 전환률이 높은 회사의 40× PER 은 합리적; 5% 성장 회사의 40× PER 은 무너질 "스토리 주". 성장을 제대로 가격하는 프레임워크는 DCF 란?.

PER 비교를 왜곡하는 네 함정

- 사이클 이익. 사이클 저점에서 이익이 압축되어 PER 이 기계적으로 부풀림. 사이클 평균 이익으로 PER 을 계산.

- 일회성 항목. 5 억 달러 매각 이익이 순이익에 들어가면 사업은 그대로인데 PER 이 기계적으로 낮아짐. 항상 비반복 항목 확인.

- 주식보상. GAAP 는 SBC 를 비용으로 처리, 조정 이익은 제외하는 경우가 많음. 빅테크에서 30–50% 차이. 같은 회사 조정 EPS 에서 20× PER, GAAP EPS 에서 30× PER — 읽기 완전 다름. FCF 란? 참조.

- 업종 교차 비교. 유틸리티 PER 12–15× 는 저성장·안정; 소프트웨어 35× 는 고성장·불안정. 원시 PER 로 교차 비교는 사과와 배.

134 자 규칙: 앵커 없이 PER 을 인용하지 말 것. 자사 이력, 동종업체 집합, 장기 시장 평균 중 하나에 대해 비교해야 함.

PER vs 다른 멀티플

| 멀티플 | 최적 | 주의 |

|---|---|---|

| PER | 이익이 안정적인 성숙 사업 | 영/마이너스 이익에서 붕괴 |

| 포워드 PER | 현 이익이 런레이트를 과소평가하는 성장 회사 | 컨센서스 정확도에 의존 |

| EV/EBITDA | 자본집약 사업, 자본 구조 교차 비교 | Capex 무시 — EV/EBITDA 란? |

| EV/Sales | 적자 성장 회사(초기 SaaS, 바이오) | 수익성에 대해 아무 말도 안 함 |

| P/Book | 은행, 자산 중심 사업 | 자산경량 사업에 무용 |

절대 vs 상대 평가의 큰 그림은 DCF vs 동종업체 비교.

PER 을 생산적으로 쓰기

리뷰를 통과하는 단순 워크플로:

- 회사의 TTM PER 와 NTM PER 가져오기. 둘 사이 격차가 시장의 성장 기대.

- 5–8 개 동종업체의 같은 두 비율 가져오기. 중앙값 계산.

- 회사 자체 5 년 PER 범위(저·평·고) 계산. 현 PER 이 그 범위 어디?

- 묻기: 왜 현 PER 이 그 위치? 동종업체 중앙값과 자체 이력을 모두 초과한다면 시장은 무언가를 가격 — 무엇?

- 암시 성장 스트레스 테스트. 현 PER 이 "향후 5 년 이익 20% 성장" 에서만 합리적이라면, 그 성장이 그럴듯한가?

이게 PickSkill 이 "PER 비교" 요청 시 돌리는 흐름.

PickSkill 의 PER 활용

/chat 에서 입력:

"NVDA 의 TTM 과 NTM PER 가져와서, 5 년 자사 이력과 AMD/AVGO/INTC/TSM 와 비교해 줘. 현 PER 이 동종업체 대비 어떤 이익 성장을 암시하는지 알려 줘."

PickSkill 은 최신 10-K/10-Q 에서 TTM PER, 컨센서스에서 NTM PER, 5 년 자사 범위, 동종업체의 같은 두 지표, 그리고 현 멀티플이 암시하는 다년 성장을 계산합니다. 출력은 한 장의 표 — 손으로 짜면 40 분짜리.

Comps 워크플로 와 페어링.

FAQ

TTM 과 NTM PER 의 차이는? TTM = 과거 12 개월 실제 이익. NTM = 향후 12 개월 컨센서스 예상. 프로 대부분은 투자가 미래에 대한 것이라 포워드를 인용, 컨센서스 신뢰가 어려우면 TTM.

"좋은" PER 은? 보편적인 "좋음" 은 없음. 유틸리티 12× 는 공정; 30% 성장 소프트웨어가 12× 라면 시장이 성장을 거짓이라 보는 것일 수 있음. 항상 자사 이력 / 동종업체 / 시장 장기 평균을 앵커로.

Shiller PER(CAPE)는? 예일 경제학자 Robert Shiller 가 대중화한 주기 조정 PER. 10 년 인플레이션 조정 이익이 분모. 주로 시장 수준(S&P 500 CAPE)에서 장기 이력 대비 평가.

PER 이 음수가 될 수 있나? 수학적으로 가능, 이익이 음수일 때. 실무에서는 "N/M" 으로 보고하고 EV/Sales 나 EV/EBITDA 로 전환. PER 은 이익이 양수이고 비교적 안정적일 때만 작동.

PER 어디서 찾나? 대부분 금융 데이터 서비스(야후 파이낸스, 블룸버그, 증권사)는 기본으로 TTM PER 표시. 포워드 PER 은 컨센서스 필요. PickSkill 은 1 차 출처에서 세 가지 모두 계산해서 그 격차 자체를 신호로 제시.