用 PickSkill 60 秒找到超卖股票

用 RSI 面板扫描组合或自选股寻找超卖机会,加入趋势体制过滤,把候选变成排序后的入场计划。

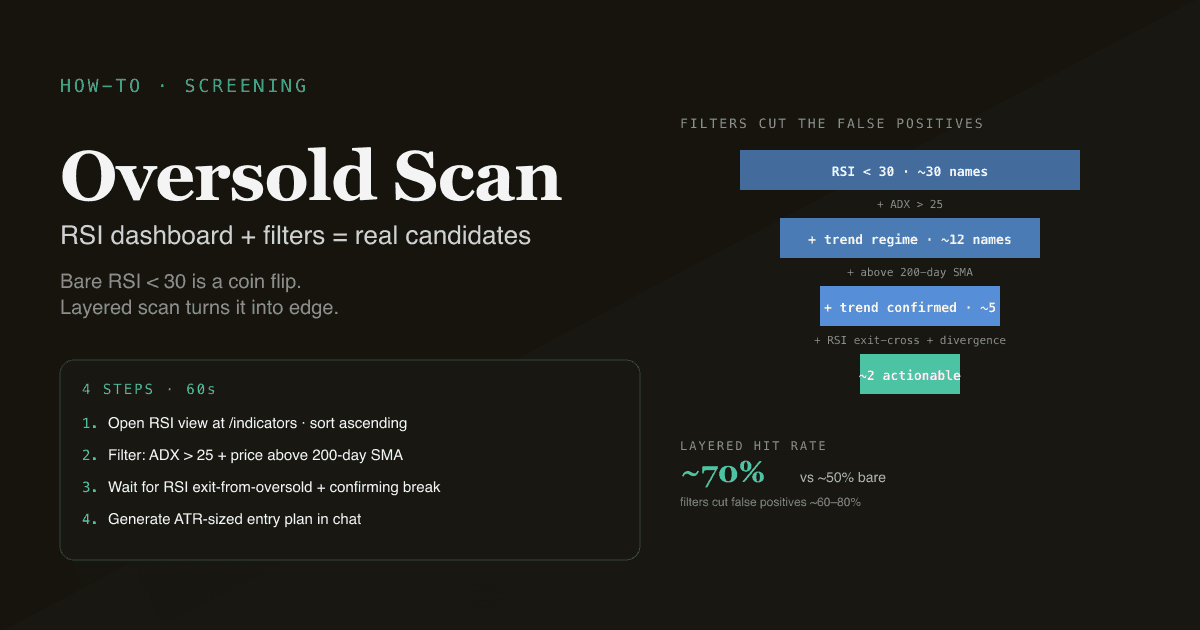

"超卖"是搜索量最大的投资词之一 —— 也是被滥用最多的。 简单地用 RSI 低于 30 过滤,在事后看起来曾经有效的图上像个好信号。回测显示裸超卖过滤是抛硬币 —— 因为一半的"超卖"读数都发生在明确下降趋势的股票上,这种超卖状态可以持续数周。本教程演示在 60 秒内找到真正可操作的超卖候选 —— 把 RSI 信号与趋势体制过滤、确认事件结合,显著提升每个信号的优势。

核心要点

- 4 步,约 60 秒。 打开 RSI 面板,按当前 RSI 排序,按趋势体制过滤,动手前再叠加确认。

- 裸 RSI < 30 是抛硬币。 叠加 ADX > 25 与趋势方向过滤后,假信号减少 40–60%。

- 最干净的设置:超卖 + ADX 强 + 价在 200 日均线上方 + MACD 出现看多背离。

- 盯确认事件 —— RSI 从下方上穿 30,或价格突破最近的摆动高点。

- 跨美股、港股、A 股持仓都适用,并对涨跌停 K 线做市场相应处理。

为什么这个工作流重要

"RSI 低于 30 = 买"是技术分析里最广为人知的信号。它的真实战绩远比文献描述的差:

- 在强下行趋势中,RSI 能停留在 30 下方数周,而股票继续跌。在 RSI = 28 时动手,就是接飞刀。

- 在震荡市里,RSI 例行性跌破 30 都是噪声。多数这种下探会快速反弹,但产生不了可交易的行情。

- 最干净的超卖设置带有额外结构:已确认的趋势体制、附近的明确支撑位、动量开始转向。

没有能扫描组合并组合这些设置的工具,就无法高效地用分层过滤器。有了工具,过滤是一键的事,候选质量大幅提升。

概念本身见 什么是 RSI?。

4 步工作流

第 1 步 —— 打开 RSI 面板

前往 /indicators 选 RSI。面板会扫描默认组合(或你选择的任意组合)中的每只持仓,显示当前 RSI 读数、5 日 RSI 趋势,以及 bucket 分类(超卖 / 超卖反弹中 / 中性 / 超买 / 超买回落中)。

按 RSI 升序排。最低读数排在最前。

第 2 步 —— 识别候选

面板把"低 RSI"分成三类:

| 状态 | RSI 值 | 行动 |

|---|---|---|

| 超卖,仍在下跌 | < 25 且趋势"下降" | 等 —— 动量仍负 |

| 超卖,转向中 | < 30 且趋势"上升" | 自选股候选 |

| 超卖脱离 | 从 < 30 上穿 30 | 行动候选 —— 确认事件 |

可行动的 bucket 是"超卖,转向中"或"超卖脱离"。"超卖,仍在下跌"需要时间。简单的"RSI < 30"过滤把三者混在一起,这正是裸信号跑输的原因。

第 3 步 —— 叠加趋势体制过滤

对任何超卖候选动手前,先查趋势体制:

- ADX 必须高于 25。 低 ADX 意味着区间震荡;超卖信号在那里近似随机。

- 相对 200 日均线的价格:偏好在 200 日 SMA 上方的候选(长期上行 + 短期回调)。低于 200 日的属于深度价值风格,需要基本面工作。

- MACD 背景:偏好 RSI 创新低时 MACD 没创新低的候选(看多背离 —— 见 什么是背离?)。

三层过滤都套上,候选数会下降约 60–80%。剩下的就是优势更高的设置。

第 4 步 —— 生成入场计划

候选通过过滤后,用 chat 生成结构化入场计划:

对 [代码],RSI 刚脱离超卖。给我搭一个入场计划:

- 当前价 vs 最近支撑位

- 建议入场(直接买入 vs 回调挂限价)

- 用 2× ATR 或最近摆动低点设初始止损

- 用最近阻力位设初始目标

- 按 10 万美元账户 1% 组合风险算仓位

PickSkill 会返回带出处的结构化计划,基于 ATR 算出的仓位,以及风险回报比。可以内联调整假设并重跑。

现在就试。 打开 /indicators,选 RSI,升序排。即使是 10 只票的组合,每月通常也能看到 1–3 个超卖候选 —— 但过滤后的候选(超卖 + ADX 强 + 200 日上方 + 背离)更稀缺、也更可操作。

面板能抓住而手工扫描会漏掉的东西

1. "脱离"触发 vs "在极端"状态

手工扫图常常发现 RSI = 28 的名字就断定"超卖,买"。面板明确区分仍在下跌与转向中 —— 后者才是可行动状态。这个区分通常出现在 RSI 绝对低点之后 1–3 根 K 线,恰好是看图人按裸"超卖"读数动手的时机。

2. 多名同时扫描

手工扫描适合少量名字。面板几秒就扫完整个自选股。30 名自选股里通常任意时刻都有至少一个可行动的"超卖转向中"设置 —— 手工找意味着翻 30 张图。

3. RSI + 趋势体制 + 背离的组合检测

裸 RSI 信号是抛硬币;分层信号有实质优势。分层扫描手工不现实,因为要对每个名字检查三个指标。自动化把多层过滤变成默认,而不是空想的纪律。

超卖工作流的四个陷阱

- 不过滤直接动手 RSI < 30。 实证显示裸信号胜率约 50%。加 ADX 与方向过滤后能升到 60–70%。

- 买入明确下行趋势。 一只一个月跌掉 50% 的票"超卖"了通常不是底 —— 那是动量股,还会继续下跌。尊重 200 日均线过滤。

- 忽略脱离事件。 在 RSI = 25、RSI 仍在下行时买入,意味着还可能再等 5–15 根 K 线才见底。等 RSI 上穿 30(或至少 5 日趋势稳定)再加仓。

- 不用 ATR 定仓位。 超卖股的 ATR 经常高于常态体制。在 ATR 升高的票上用固定百分比止损(如 5%)等于把止损设在噪声距离;用 2× ATR 止损会按实际波动率定仓。

A 股上的应用

A 股市场动态改变超卖动态:

- 连续跌停能在 3–5 根 K 线里产生 RSI 低于 20 的读数,即便股票还有下跌空间。把 RSI 过滤与跌停日排除配对(PickSkill 的 A 股面板自动这么做)。

- T+1 限制意味着散户超卖买入是承担过夜风险。仓位管理更重要。

- A 股板块轮动比美股快:位于正在轮出板块里的超卖候选,常常持续超卖更久。交叉检查板块趋势。

更广的玩法见 A 股最佳指标。

常用后续工作流

- "展示我整个自选股里的超卖候选,且 ADX > 25 且价在 200 日均线上方且 MACD 看多背离 —— 高优势组合。"

- "对每个超卖候选,计算 2× ATR 止损和最近阻力位。按风险回报比排序。"

- "回测分层超卖设置(RSI < 30 → 上穿 30 + ADX > 25 + 200 日上方)在 S&P 500 上过去 10 年的胜率。"

- "对我的 A 股持仓,把过去 5 天内出现过跌停的票从超卖扫描中排除。"

延伸阅读

- 什么是 RSI? —— 底层概念。

- 把 MACD、RSI、ADX 组合成三指标过滤器 —— 分层方法的详细版。

FAQ

RSI 多少算超卖? 30 是惯例阈值,但不是魔法数字。强趋势市里 25 可能才是实战阈值;震荡市里 35 能抓到更多可用设置。PickSkill 面板默认 30,便于跨市场比较。

为什么裸"RSI < 30 买"信号跑输? 因为它把三个不同状态混在一起:超卖仍在下跌(底还没形成)、超卖转向中(可行动状态)、熊市里的超卖(状态可持续数周)。分层过滤(ADX + 200 日均线 + 背离 + 上穿 30)针对每种失败模式。

RSI 脱离超卖后应该等多久? 多数设置,上穿 30 本身就是触发。再等更久(如 RSI > 50)显著减少交易次数,但在趋势市里提升每笔优势。权衡在于多抓反转(早)还是只抓已确认反转(晚)。PickSkill 面板两个都显示:穿越事件和"RSI > 50"确认。

该交易个股超卖还是等待全市场超卖? 全市场超卖(VIX > 30、SPY RSI < 30)更罕见但历史上优势高得多 —— 你抓的是错配而不是名字层面的回撤。个股超卖更频繁,但需要个股层面判断公司是结构性健康还是出问题。

我组合里的股票超卖能否邮件告警? 计划中的"定时工作流"功能(在设计 —— 见 工作流设计文档)将支持。目前 RSI 面板是按需 —— 想扫描就打开,看到当前状态。许多用户养成每周看一次 RSI 面板的习惯,作为常规组合复盘的一部分。