什么是资金流?主流资金流指标深度解析

资金流指标用"价格方向加权的成交量"估算资金是流入(吸筹)还是流出(派发)。本文讲清 MFI、CMF、OBV 的公式、用法与陷阱。

资金流指标把价格方向与成交量结合起来,估算资金是在进入一只股票(吸筹)还是在退出(派发)。 普通成交量告诉你交易了多少;资金流工具告诉你谁这边的成交量更大。用得对,它能在价格还没大动、趋势工具还没识别时,抓到吸筹的早期阶段。用得随意,它又很容易被过度信任 —— 资金流是多信号中的一个,不是单独的判决。

核心要点

- 三个指标主导:MFI(资金流量指数)、CMF(蔡金资金流量)、OBV(能量潮)。每个都用略微不同的方式按价格方向加权成交量。

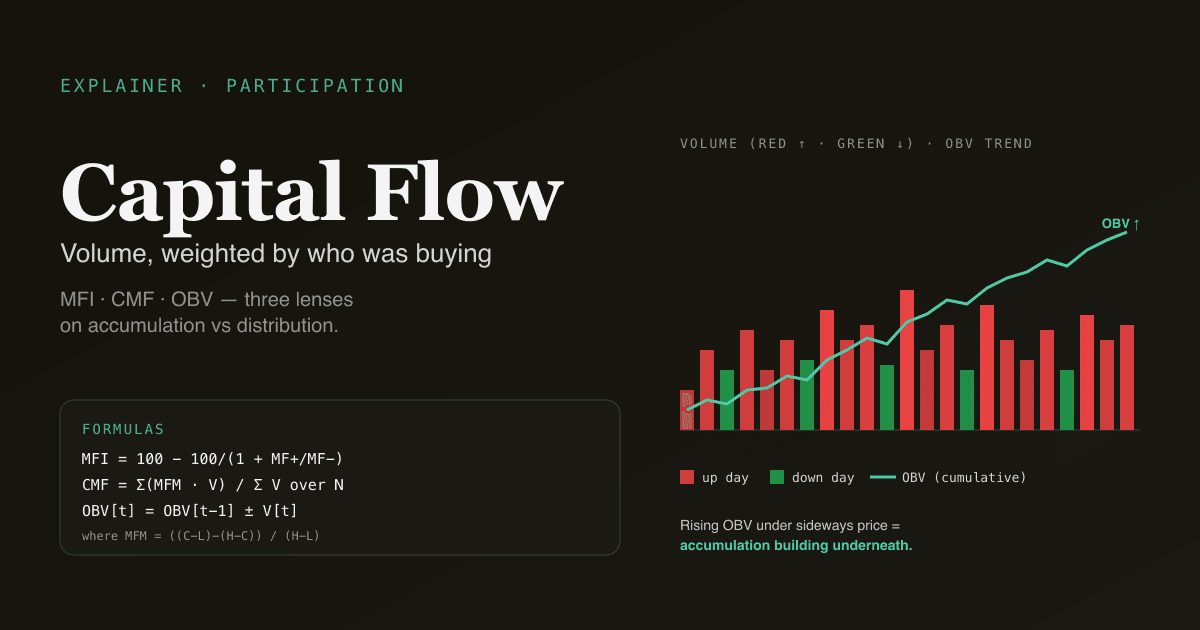

- 核心思路:阳线放量 = 净买盘压力;阴线放量 = 净卖盘压力。逐根累加得到累积压力序列。

- 资金流的盲点:同一根成交量上,它分不清是大型机构资金还是聚合的散户资金。现代市场又进一步模糊了这种区别。

- 最高价值用法是背离:价格创新高而资金流没创新高(反之亦然)。见 什么是背离?。

- 每只持仓都渲染 —— PickSkill 的 /indicators 资金流面板呈现 MFI 与 CMF 读数和 5 日资金流趋势 bucket,让你能看到吸筹在累积还是在衰减。

资金流是怎么算出来的?

三种常用的算法,各自对"如何按价格行为加权成交量"做的假设略有不同。

资金流量指数(MFI)

成交量加权的 RSI。范围 0–100;超买 > 80,超卖 < 20。

典型价格 (TP) = (高 + 低 + 收) / 3

原始资金流 (RMF) = TP × 成交量

正向资金流 = N 期内 TP 上涨的 RMF 之和

负向资金流 = N 期内 TP 下跌的 RMF 之和

资金流比率 = 正向 / 负向

MFI = 100 − [100 / (1 + 资金流比率)]

默认 N = 14。MFI 最受欢迎,因为 0–100 的尺度很熟悉(读起来像 RSI),超买/超卖阈值的直觉也通。

蔡金资金流量(CMF)

用收盘价在当日区间内的位置给每根 K 线的成交量加权。收盘靠近最高 = 正权重;靠近最低 = 负权重。

资金流乘数 (MFM) = ((收 − 低) − (高 − 收)) / (高 − 低)

资金流量 (MFV) = MFM × 成交量

CMF = Sum(MFV, N) / Sum(成交量, N)

默认 N = 20。CMF 在 −1 到 +1 之间;高于 +0.05 表示买盘压力,低于 −0.05 表示卖盘压力。CMF 的强项是逐根精度(每根的资金流完全由收盘在区间内的位置决定);弱点是对单根大区间 K 线敏感。

能量潮(OBV)

三者中最简单,可论证地也是最稳健的:

若 Close[t] > Close[t-1]: OBV[t] = OBV[t-1] + Volume[t]

若 Close[t] < Close[t-1]: OBV[t] = OBV[t-1] − Volume[t]

否则: OBV[t] = OBV[t-1]

OBV 是累积序列 —— 没有绝对意义;关键是它相对价格的方向。价格震荡时 OBV 走高 = 下方吸筹在累积;价格创新高而 OBV 没跟上 = 反弹是在参与度走弱的背景下完成的。

三个指标大多数时候一致。当它们不一致时,OBV 通常是最干净的读数,告诉你净成交量是否支持当前价格走势。

资金流到底告诉你什么?

按优势大小排序的三种真实用例:

- 在价格动之前察觉吸筹。 下跌趋势末期的股票,资金流指标常常在价格确认底之前就开始上扬。形态:OBV 见底回升,而价格还在横盘磨人。这是"在突破前买入"较干净的设置之一 —— 不过经常要走几周才兑现,很多候选最终没产生价格跟随。

- 确认突破。 在弱资金流下完成的价格突破(CMF 接近零、OBV 没创新高)比强资金流支持的突破(CMF 大幅转正、OBV 打出新高)更容易失败。把资金流当作确认:高置信度入场必备,机会型入场可选。

- 识别资金流背离。 价格创较高高点;资金流创较低高点。这是资金流上的空头背离 —— 和 MACD 或 RSI 背离不同,有时更早。隐藏多头资金流背离(上升趋势中价格较高低点、资金流较低低点)能抓到纯价格工具错过的趋势恢复。

不太如宣传那样的用例:实时预测绝对顶部和底部。资金流信号在极端处比在转换处更嘈杂;更干净的读数在转换处(下跌 → 盘整),不在极端(上涨顶部)。

资金流看不见什么?

三个结构性盲点,值得在过度信任之前知道:

- 分不清机构 vs 散户。 10% 的成交量飙升可能是一个机构在吸筹,也可能是 10000 笔散户成交。资金流指标一视同仁。对期权对冲资金量大的票(尤其大型科技股),这种扭曲不可小看 —— 期权做市商的对冲流可以在不反映基本面信心的情况下主导日内资金流。

- 看不见暗池/场外成交量。 现代美股市场 30–50% 的成交量在场外完成。基于公开盘口的资金流指标只看明亮市场的成交量。信号仍然真实(明亮市场与场外存在相关性),但绝对读数不是全貌。

- 对跳空日敏感。 财报跳空、新闻跳空、隔夜停牌都会产生单根成交量尖峰,接下来 N 根 K 线里都会主导指标。14 期的 MFI 要 14 个交易日才能完全消化一次异常跳空。

PickSkill 资金流面板显式把跳空日 K 线和涨跌停日 K 线(A 股)标记为离群值;平滑后的资金流读数把它们从滚动窗口里剔除,避免单次事件主导。

解读资金流信号的四个陷阱

- 看绝对水平,不看趋势。 "MFI 是 65"几乎没信息。"MFI 在最近 8 根 K 线里从 35 升到 65,而价格基本走平"是同一个数字、但远更强的信号。资金流最有用的部分在斜率和轨迹,不在快照值。

- 把成交量和资金流混为一谈。 放量阳线是看多;放量阴线是看空。单独的成交量是中性的;它放大了那根 K 线的方向。资金流指标是按方向加权的成交量 —— 这种加权就是它的全部信息。只看不带方向的量柱就不是在看资金流。

- 忽视市场层面的资金流背景。 在大盘抛售时 OBV 走高的票,比大盘普涨时 OBV 走高的票更有信息量 —— 前者是真实的逆潮信念,后者只是市场 beta。资金流要对比大盘资金流来看。

- 没有价格行为触发就交易资金流。 资金流转向不代表买入;它代表关注买入触发器。等到价格行为确认(突破关键位、均线交叉、MACD 转向)再加仓。

资金流在 A 股上怎么表现?

A 股市场有几个额外的资金流动态值得理解:

- 北向/南向资金(沪深港通的港资流入)是单独的、公开披露的资金流序列。它和盘口上的 MFI/CMF/OBV 不同 —— 专门捕捉通过通道渠道的外资机构资金。很多本地平台把它聚合成"北向资金净流入"指标,告诉你谁在买,而不只是成交了多少。

- T+1 压缩资金流信号。 A 股投资者不能当日卖出,日成交量严重偏向初始买入 —— 隔夜风险被持有,而不是被平仓。这让 A 股 OBV 比美股 OBV 更具方向性,但也更容易出现一日抱团尖峰。

- 涨停日截断资金流。 股票封涨停时,买盘订单簿上的量可能巨大,但执行量很小。大部分数据源报告执行量,涨停日上用执行量的资金流指标低估了真实需求。涨停日的资金流信号要谨慎对待。

完整玩法见 Best Indicators for A-shares。

在自己的持仓里追踪资金流。 /indicators 资金流面板对每个持仓渲染 MFI 与 CMF、呈现 5 日资金流趋势 bucket,并显式标记吸筹形态(价格横盘时 OBV 上行)与派发形态(价格上行时 OBV 下行)。

资金流怎么放进多信号工作流?

资金流是参与度层 —— 它回答"成交量是否支持这个动作?"。这一层嵌入更大的堆栈:

| 层 | 工具 | 问题 |

|---|---|---|

| 趋势 | 均线堆栈、ADX | 方向?强度? |

| 动量 | MACD、RSI | 近期变化方向? |

| 参与度 | MFI、CMF、OBV | 这个动作有成交量支持吗? |

| 波动率 | 布林带 | 动作幅度是常规还是异常? |

| 地图 | 支撑/阻力 | 关键位在哪? |

参与度层用来确认其它层的信号,不要单独用它生成信号。OBV 上行、MACD 金叉、价格在 50 日均线上方 —— 这种三层对齐的看多设置比任何一层单独都置信度高得多。

延伸阅读

- Marc Chaikin 的资金流文章 —— 开发者本人对 CMF 与资金流持续性理论的论述。

- Joseph Granville, New Strategy of Daily Stock Market Timing —— OBV 的原始参考;方法论部分仍值得一读。

FAQ

资金流指标我该用哪个? 从 OBV 开始 —— 最简单也最稳健。当你想要像 RSI 那种 0–100 的有界读数时用 MFI。当你关心每根 K 线在区间内具体收在哪儿时用 CMF。三者大多数时候一致;不一致时 OBV 通常最干净。PickSkill 资金流面板三个都出。

"主力资金"和资金流是一回事吗? "主力资金"或"smart money flow"主要是营销词,不是技术定义。大多数"主力资金"指标其实就是 OBV/MFI/CMF 的重新包装,有时加上时段加权(尾盘成交量权重更高,理由是机构在收盘前交易)。底层信号属于同一家族;品牌名各异。

资金流能预测股票去哪儿吗? 预测太重。资金流能告诉你当前走势是否有成交量良好支撑(提高延续概率)还是支撑不足(提高失败概率)。它单独没法告诉你方向 —— 在长期横盘里资金流会走平,在新闻驱动跳空里它会出假信号。把它当作其它工具信号的置信度调节器,不要当作方向预测。

为什么不同平台的资金流不一样? 三个原因:(1) N 值不同(MFI 14 vs 21;CMF 20 vs 21);(2) 盘前/盘后成交量处理不同(有些包含延长时段;PickSkill 为了一致只用常规交易时段);(3) 跳空日处理不同。为了一致性,PickSkill 用常规时段成交量、排除涨跌停 K 线(A 股),并对所有持仓应用一套默认 N 值。

资金流和期权对冲的关系? 重度期权化的大盘股上,做市商对冲可以驱动 20–40% 的日资金流,且不反映基本面信念 —— gamma 敞口上升的股票会迫使做市商在涨日买入、跌日卖出,两个方向都放大资金流读数。期权活跃的票上,资金流信号的信息量低于期权较少的票;这种票要配合隐含波动率偏度和 gamma 敞口数据才能得到完整读数。