什么是 EPS(每股盈利)?华尔街真正盯着的那个数字

EPS = 净利润 / 稀释后股本。公式、GAAP 与调整后的区别、为什么稀释股本才是关键,以及散户最常踩的四个陷阱。

每股盈利(EPS)是净利润除以加权平均稀释后股本,每个季度跟随营收一起公布。 这是股票市场里被盯得最紧的基本面数字 —— 是共识预期的锚点,是"超预期"或"不及预期"标题的依据,也是几乎所有相对估值倍数的分母输入。大部分散户教程把 EPS 当成一个数字讲。它实际上是三个:GAAP、调整后、稀释 vs 基本。你看的是哪个版本,结论会完全不同。

核心要点

- 公式:

EPS = 净利润 / 加权平均稀释后股本。用稀释,不用基本 —— 稀释后股本是把期权、RSU、可转债都纳入后的真实股本。 - GAAP 与调整后:GAAP EPS 严格遵循会计准则;调整后(non-GAAP)EPS 剔除管理层认定"非经常性"的项目。差距通常来自股权激励、重组费用、并购摊销。

- "超预期 / 不及预期"对标的是共识 EPS —— 即财报前 1–6 周卖方分析师预估的中位数。1 美分超预期能撼动股价;1 美分不及预期能抹掉 10% 的市值。

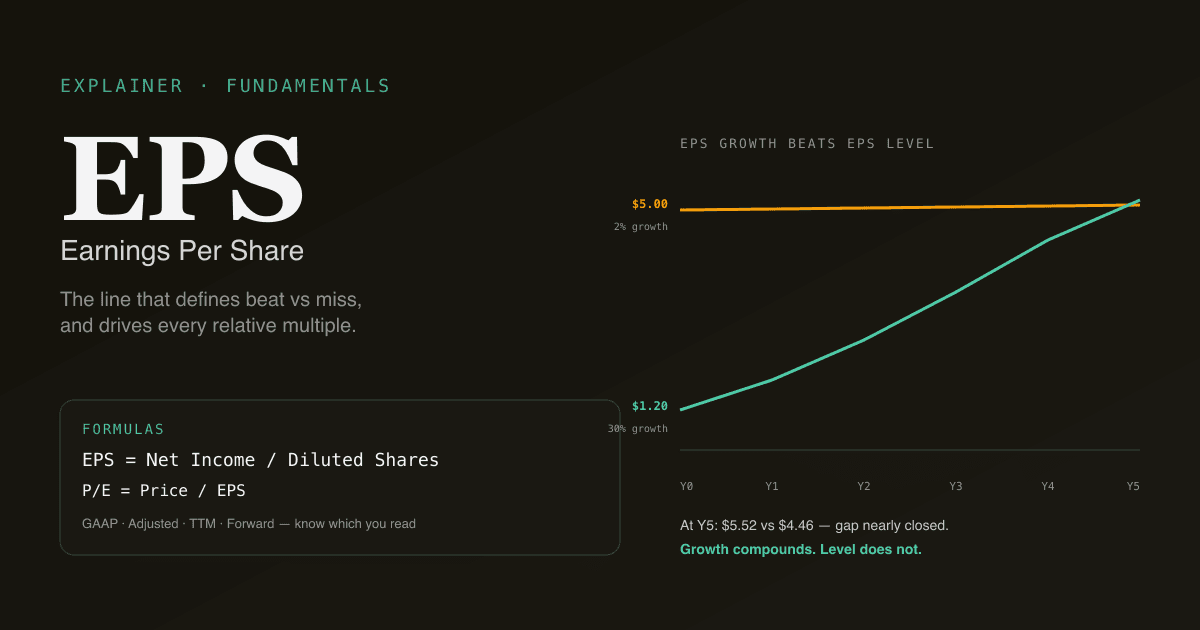

- EPS 增速比 EPS 绝对水平更重要。 1.20 美元 EPS 以 30% 同比增长,远比 5.00 美元 EPS 只增 2% 值钱。

- 天然搭配 P/E、DCF、FCF —— EPS 是这些倍数的分子,也是几乎所有估值框架的关键输入。

EPS 是怎么算的?

按实用程度排,三个定义:

| 版本 | 公式 | 适用场景 |

|---|---|---|

| 基本 EPS | 净利润 / 基本股本 | 几乎从不用 —— 忽略了期权和可转债的稀释 |

| 稀释 EPS | 净利润 / 稀释后股本 | 标准参考 —— 共识跟踪的就是它,倍数也用它 |

| 调整后 EPS | 调整后净利润 / 稀释后股本 | 管理层偏好的版本 —— 当作辅助参考 |

稀释后股本会把下列项目纳入:

- 当前价内的股票期权(国库股法)

- 即将归属的 RSU 与 PSU

- 可转换为普通股的可转债与优先股

- 在外认股权证

对于股权激励重的公司(大部分大盘科技股),即便不发新股,稀释后股本每年也会增长 1–3%。净利润同比持平,EPS 反而下降 1–3% —— 而市场看的是 EPS 那一行,不是净利润那一行。

关于分子里有什么,见 什么是自由现金流? —— FCF 和净利润在很多业务里差得很远。

"GAAP 与调整后"到底是什么意思?

美股上市公司每季度报两个 EPS 数字:

- GAAP EPS 严格遵守美国通用会计准则。数字是定义死的,公司动不了。

- 调整后(non-GAAP)EPS 是管理层自定的版本。常见调整:加回股权激励、剔除重组费用、剔除并购摊销、剔除一次性税收项目。

GAAP 与调整后的差距重要,因为:

- 共识跟踪的是调整后。 当你看到"调整后 EPS 1.20 美元,超预期 0.05 美元",这指的是调整后。

- 管理层在调整后版本里有叙事空间。 "一次性"的定义靠判断;同一笔重组费用可以连续出现 8 个季度。

- SEC 要求与 GAAP 对账。 任何新闻稿里的调整后 EPS 都必须附上对 GAAP 的对账表 —— 读那张对账表,才能看清到底加回了什么。

对大部分大盘科技股来说,最大的"调整"项是股权激励。SBC 是实实在在的经济成本(现有股东被稀释来支付员工),但管理层的调整后 EPS 把它加回去当作没花钱。把调整后 EPS 当作 SBC 重的公司的"真实"盈利,会高估 15–30%。

为什么 EPS 增速比 EPS 水平更重要

一个常见的散户错误:对比两家公司的绝对 EPS,然后断言 EPS 更高的那家是更好的生意。EPS 的绝对水平由公司的股本决定,而股本基本上是任意的。EPS 的增速才反映真实的业务轨迹。

| 公司 | EPS(Y0) | EPS 增速(5 年) | 隐含 EPS(Y5) |

|---|---|---|---|

| A | $5.00 | 2% | $5.52 |

| B | $1.20 | 30% | $4.46 |

公司 A 起点是公司 B 的 4 倍,但 5 年复合增长后,公司 B 已经把差距补上了大半,而且增速是 A 的 15 倍。在市场倍数(比如 25 倍前向盈利)下,公司 B 未来的市值增长会远快于公司 A —— 而这才是决定投资人回报的东西。

同样的逻辑解释了为什么高倍数成长股可以"按当前 EPS 看很贵、按未来 EPS 看很便宜"。如果你没在建模前向 EPS 增长,你看到的就是半张图。

散户解读 EPS 的四个陷阱

- 把调整后 EPS 当成"真实"数字。 调整后 EPS 是管理层叙事。对 SBC 重的业务来说,GAAP EPS 离经济现实更近;对并购摊销重的资产型业务来说,调整后 EPS 可能更接近持续现金盈利。两个都读。

- 拿资本结构差异很大的公司比 EPS。 大量回购的公司股本在缩,即便净利润持平,EPS 增速也是被推高的;不断增发的公司股本在涨,即便净利润上升,EPS 增速也被压低。EPS 增速里一部分是资本配置的故事。

- 把超 / 不及预期当结论。 股价同时受 EPS、营收、下季度指引、利润率走势驱动。5 美分超预期 + 软指引常常杀跌;2 美分不及预期 + 上调指引常常上涨。标题本身不是交易。

- 忽略股本动态。 分母会随时间变 —— 有时一年变 5–10%。每季度跟踪稀释后股本;一只"涨 8%"的 EPS 如果对应 8% 的股本回购,净利润其实零增长。

EPS 怎么进入估值

EPS 是大多数倍数的基础输入:

| 倍数 | 分子 | EPS 依赖度 |

|---|---|---|

| P/E | 股价 | 直接 —— 分母就是 EPS |

| 前向 P/E | 股价 | 未来 12 个月预估 EPS |

| PEG | P/E | 用 EPS 增速做除数 |

| EV/EBITDA | 企业价值 | EBITDA 与 EPS 相关,但剥离了资本结构 |

对绝对估值,EPS 间接进入 现金流折现 模型:净利润驱动自由现金流,FCF 驱动 DCF 输出。DCF 框架对应计项目处理得比 EPS 更严谨,这就是为什么并购重的公司在 EPS 上和 DCF 上有时差异很大。

在你的组合上跑 EPS 分析。 在 /chat 里问"对我科技持仓里每只票,展示最近 8 个季度的 GAAP EPS、调整后 EPS 和同比增长 —— 标记任何调整后与 GAAP 差距在扩大的票。" PickSkill 会从最新的 10-Q 里拉数据并渲染表格。

EPS 在不同市场的差异

| 市场 | 惯例 | 备注 |

|---|---|---|

| 美股大盘 | 季度稀释 EPS,GAAP 与调整后都报 | 共识对标的是调整后 |

| 港股 | 半年度基本与稀释 EPS | 不强制季度披露;调整后 EPS 不常见 |

| A股 | 季度基本与稀释 EPS(扣非项独立披露) | "扣非净利润"是 A 股版本的调整后 —— 监管强制 |

A 股特别的是,"扣非净利润"(扣除非经常性损益)这一行最接近美股的调整后 EPS,但它更规则化 —— 什么算非经常性是交易所定义的,不是管理层。这使得 A 股的扣非 EPS 在公司之间更可比。

更广的市场专属玩法见 A 股最佳指标。

常用追问

- "展示 [代码] 过去 8 个季度 GAAP 与调整后 EPS 的趋势。差距在扩大吗?"

- "[代码] 的 EPS 增长里,股本回购贡献多少,净利润增长贡献多少?"

- "对每只持仓,把下季度共识 EPS 与我自己的 DCF 隐含 EPS 做对比。"

- "筛选 S&P 500 里过去 3 年 EPS 增长高于 20% 且 FCF 同向增长的名字。"

延伸阅读

- Investopedia 关于 EPS 的词条 —— 标准公式与变体的完整参考。

- SEC 关于 non-GAAP 指标的投资者教育 —— 调整后 EPS 监管规则的一手出处。

FAQ

EPS 越高越好吗? 单独看不是。EPS 水平由股本决定,而股本是任意的;同一家公司 10 拆 1 之后 EPS 变成原来的 10 倍,但经济实质完全没变。真正重要的是 EPS 的增速、质量(高毛利 vs 低毛利)、以及持续性(增长来自价格、销量,还是利润率扩张)。5 美元 EPS 每年增 2% 不如 1 美元 EPS 每年增 25%。

GAAP 与调整后 EPS 为什么常常差距巨大? 最大的单一原因是股权激励 —— 很多科技公司用占营收 10–25% 的股权支付员工,GAAP 要求计入费用,但调整后 EPS 加回。其他常见驱动:并购摊销(摊到多年的真实经济成本)、重组费用(某些公司年年都有)、一次性税务项目。SEC 要求每个调整后 EPS 在新闻稿里附 GAAP 对账表;那张对账表是看懂管理层剔除了什么的最干净的方式。

估值该用前向 EPS 还是历史 EPS? 高速成长业务用前向 EPS 更有意义 —— 你买的不是后视镜里的公司,而是 12 个月后的公司。稳定成熟业务用历史 EPS 更可靠,因为前向预估有分析师误差风险。多数估值框架两个都用:前向做主倍数,历史做精度的合理性检查。

分析师的 EPS 预估准吗? 对大盘股、覆盖充分的票,共识 EPS 在稳定季度通常在实际值的 ±2% 以内。在拐点附近(利润率压缩、需求冲击、转型期),共识可能差 10–20%。分析师之间的预估标准差(共识离散度)本身就是信号 —— 离散度高 = 不确定性高 = 业绩公布后无论方向的波动都会更大。

什么是 EPS 稀释,为什么重要? 稀释是股本因期权行权、RSU 归属、可转债转股、增发而增加。一家 10 亿股、每年归属 3000 万 RSU 的公司,稀释率约 3%/年 —— 意味着净利润必须增长 3% 才能让 EPS 持平。SBC 重的科技公司,稀释可达 5–10%/年,这是对 EPS 增长的实质性逆风,GAAP 数据能捕捉,调整后数据捕捉不到。