什么是 EV/EBITDA?穿透资本结构的估值倍数

EV/EBITDA 实用指南 — 它衡量什么、为什么在跨资本结构对比上胜过 P/E、在哪里美化资本密集型公司、以及什么时候选它而不选 P/E。

EV/EBITDA 是能穿透资本结构的估值倍数。P/E 用利息后、税后盈利除股价 —— 两者都取决于融资和税务结构;EV/EBITDA 用企业价值(整个业务的价值)除以 EBITDA(剔除融资和会计选择影响前的盈利)。结果是一个让你能在同行业中比较两家公司的倍数,即便其中一家高负债、一家无负债。

本文涵盖公式、EV/EBITDA 何时胜过 P/E、何时会美化资本密集型公司、以及怎样在不踩典型陷阱的前提下使用它。

重点摘要

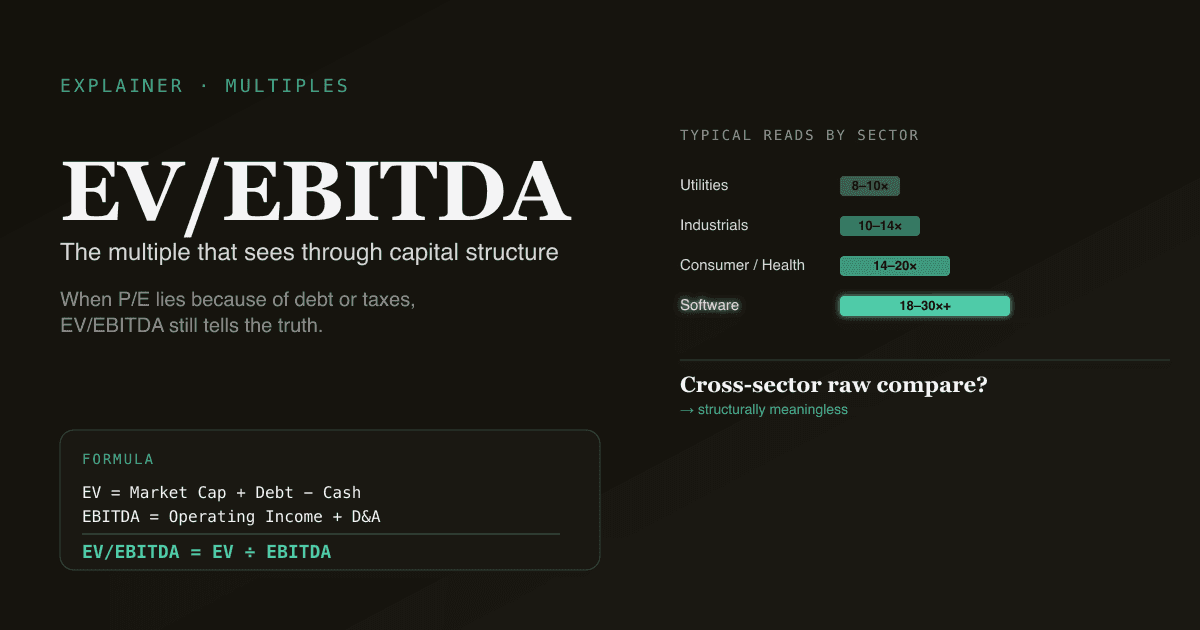

- EV/EBITDA = 企业价值 ÷ EBITDA。 企业价值 = 市值 + 负债 − 现金 + 少数股东权益。EBITDA = 息税折旧摊销前盈利。

- 它与资本结构无关。 比较两家负债水平不同的公司是 EV/EBITDA 存在的主要原因。P/E 在这种对比下崩,EV/EBITDA 不会。

- 它会美化资本密集型公司,因为忽略 capex。每年花 10 亿美元 capex 的钢厂,在相同 EV/EBITDA 下看起来比几乎不花钱的软件公司「便宜」。

- 典型读数:公用事业 8–10×、工业 10–14×、消费/医疗 14–20×、软件 18–30×+。永远要锚定同行和自身历史。

- PickSkill 同时算 EV/EBITDA,做完整同行对比,并在 EV/EBITDA 与 P/E 给出相反结论时自动标红 —— 这通常是资本结构或会计选择在作怪。

EV/EBITDA 是什么

EV/EBITDA = 企业价值 / EBITDA

其中:

企业价值 = 市值 + 总负债 − 现金及等价物 + 少数股东权益

EBITDA = 营业利润 + 折旧 + 摊销

企业价值(EV) 是收购整家公司的总成本 —— 买掉所有股权 并 承担所有债务,手头现金抵消一部分。

EBITDA 剔除四件事:利息(融资选择)、税(税务辖区)、折旧、摊销(都是非现金会计分摊)。剩下的是 capex 和营运资金前的营业现金生成代理。

什么时候用 EV/EBITDA 比 P/E 好

三种场景:

- 负债水平不同的公司。 高杠杆公司利息高、净利低、P/E 机械抬高。EV/EBITDA 切在利息线之上,对比保持干净。经典例子:电信公司。

- 近期并购扭曲摊销。 收购带来的无形资产摊销会波及多年。P/E 反映这个,EBITDA 不反映。

- 跨境对比。 不同税务辖区让 P/E 噪声大;EV/EBITDA 对税收中性。

什么时候会误导

- 资本密集型业务。 钢厂、电信、航空每年 capex 占收入 5–15%。EBITDA 忽略 capex。在 FCF(扣 capex 后)疲软时 EV/EBITDA 会让公司看起来很便宜。要和 FCF 收益率搭配看,见 什么是 FCF?。

- 资本化软件开发的科技公司。 SaaS 把内部用软件资本化,将其从经营费用挪到 capex(EBITDA 看不到)。32× EV/EBITDA 的 SaaS 公司可能和另一家不资本化的 32× 同行底层现金经济完全不同。

- 激进调整 EBITDA 的公司。 「Adjusted EBITDA」「Pro Forma EBITDA」「EBITDAS」 —— 每一次调整都拉大 EBITDA 与实际现金的差距。永远先读 10-K 中的 EBITDA 调节表(参见 30 分钟读 10-K)。

按行业的读数区间(粗略)

| 行业 | 典型 EV/EBITDA |

|---|---|

| 公用事业 | 8–10× |

| 工业/材料 | 10–14× |

| 消费/医疗 | 14–20× |

| 软件/互联网 | 18–30×+ |

| 银行 | 不用(改用 P/E 或 P/Book) |

跨行业用原始 EV/EBITDA 对比无意义 —— 公用事业 9× 对软件 25× 是结构差异,不是「软件更贵」。

EV/EBITDA vs P/E — 用哪个

| 用 EV/EBITDA 当 | 用 P/E 当 |

|---|---|

| 跨资本结构对比 | 杠杆相似的同行对比 |

| 跨税务辖区对比 | 同一国家对比 |

| 大额非现金摊销扭曲净利 | 损益表干净稳定 |

| 并购后跨买方对比 | 成熟无近期交易 |

| 收购/LBO 分析 | 纯股权侧对比 |

绝对 vs 相对估值的大图,见 DCF vs 可比公司分析。

PickSkill 怎么用 EV/EBITDA

打开 /chat 输入:

「在 EV/EBITDA 上对比 AMD、AVGO、INTC、NVDA — TTM 和 NTM — 与各自 5 年均值对照。标出 EV/EBITDA 和 P/E 对「贵不贵」给出相反信号的名字。」

PickSkill 从 SEC 申报 + 市场数据拉 EV 各组成部分(市值 + 负债 + 少数股东权益 − 现金)和 EBITDA(TTM + 共识 NTM),算 EV/EBITDA 和 P/E,并显式标出两个倍数给出相反信号的案例 —— 这是资本结构、摊销或激进 EBITDA 调整在做实际工作的有用信号。

与 DCF vs Comps 对比 搭配 —— EV/EBITDA 通常是 Comps 表的头条倍数。

FAQ

「好」的 EV/EBITDA 是多少? 没有通用「好」。9× 对公用事业是公允;9× 对软件是便宜,除非有问题。永远锚定同行和自身历史。

EV 和市值有什么区别? 市值 = 只算股权。EV = 股权 + 负债 − 现金 + 少数股东权益。同一家公司;EV 反映收购包括承担债务的总成本。

用前向还是过去 EBITDA? 前向(NTM)是分析师对比的默认;过去(TTM)更有依据(EBITDA 真实报告)。两个都用 —— 二者差距隐含共识增长观点。

EV/EBITDA 和 EV/EBIT 一样吗? 不一样 —— EBIT 减去 D&A,EBITDA 不减。EV/EBIT 更接近「真实盈利」;EV/EBITDA 更接近 capex 前营运现金。资本密集业务用 EV/EBIT 更合理;轻资产对比用 EV/EBITDA。

PickSkill 从哪里取 EBITDA? 直接从最新 10-K/10-Q 的损益表和现金流量表算出。与公司自报的 EBITDA(如有)对账,并标出公司应用的调整(SBC 剔除、重组加回等),让你看到上报数字有多激进。