什么是市净率(P/B)?给真投资人看的解读

P/B = 每股股价 / 每股账面价值。公式、为什么 P/B 适合银行却不适合软件、无形资产的陷阱,以及散户最常踩的四个坑。

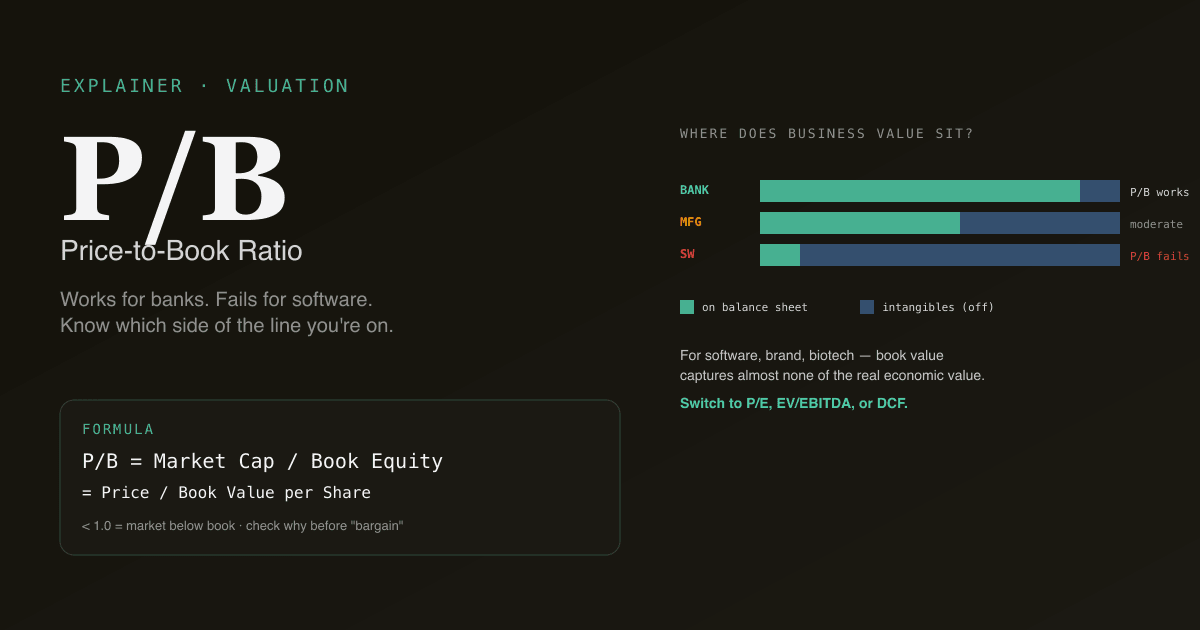

市净率(P/B)用一个倍数比较股票的市价与会计上的股东权益账面价值。 它是继 P/E 和 EV/EBITDA 之后被引用最多的第三个估值倍数。也是被误用得最多的:P/B 在资产重、靠资产负债表驱动的生意上(银行、保险、地产)很好用,在软件、服务、品牌驱动的生意上彻底失灵。知道这条分界线,比知道公式重要得多。

核心要点

- 公式:

P/B = 每股股价 / 每股账面价值。每股账面价值 =(总权益 − 优先股权益)/ 在外股数。 - 低于 1.0 = 股价低于会计上的净资产。通常意味着市场预期未来亏损,或资产实际值低于账面所记。

- 适用场景:银行、保险、REIT、租赁、控股公司 —— 资产负债表就是生意的地方。

- 失灵场景:软件、SaaS、消费品牌、生物科技 —— 无形资产占主导,会计低估了生意真正的价值。

- 与历史均值比较比绝对水平更有用。 一家银行 0.8× P/B、其 10 年均值是 1.3× 是信号;一家银行 0.8× P/B、其长期均值就是 0.8× 是噪声。

P/B 怎么算?

两种等价表述:

P/B = 总市值 / 股东权益账面价值

P/B = 每股股价 / 每股账面价值

每股账面价值来自资产负债表:

账面价值 = 总资产 − 总负债 − 优先股

每股账面价值 = 账面价值 / 稀释后在外股数

分母(账面价值)是一个历史成本数字,反映公司多年累计留存的盈利,加上实收资本,减去累计亏损。盈利多年的公司,账面价值复利累积;并购或重组重的公司,账面价值离经济现实可以很远。

为什么 P/B 适合银行却不适合软件?

根本问题是:生意价值有多少坐在资产负债表上?

银行的答案是几乎全部。银行的主要资产是贷款(按摊余成本记录)、证券(按市价计量)、存款(负债)。生意本质上就是它的资产负债表。P/B 能用,是因为这个倍数在比"市场对生意的看法"与"生意的字面会计表述"。

软件公司的答案几乎是零。有价值的资产是:工程团队(不在表上)、品牌(除非并购否则不在表上)、客户关系(除非并购否则不在表上)、IP(很少资本化)。会计准则要求这些创建时直接费用化,不资本化。资产负债表上只有少量资本,主要是现金和办公设备。

| 业务类型 | 账面价值捕捉到的 | P/B 有用度 |

|---|---|---|

| 银行 / 保险 | 大部分业务价值 | 高 —— 主要估值工具 |

| REIT | 折旧后的房产(常被低估) | 高 —— 搭配 NAV(净资产值) |

| 制造业 | 厂房 + 营运资本 | 中等 —— 配 P/E 看背景 |

| 软件 / SaaS | 微乎其微 | 极低 —— 用 P/E、EV/Sales、EV/EBITDA |

| 消费品牌 | 微乎其微 | 极低 —— 品牌价值才是资产 |

| 生物科技 / 制药 | 收购来的 IP,但管线未入账 | 极低 —— 用管线 NPV |

把 P/B 套到软件公司、说"25× P/B,一定高估了",完全没抓住这家公司怎么创造价值。

P/B 低于 1 意味着什么?

P/B 低于 1.0 意味着市场给的估值低于会计上的权益账面价值。三种可能的解读:

- 市场预期未来亏损。 未来累计亏损会吃掉一部分账面价值。市场是对的,账面价值是错的。信用周期里的困境银行很常见。

- 账面价值相对经济现实被高估。 过去并购形成的商誉没减值但应该减;存货过时;贷款将被核销。重组场景常见。

- 市场错了 —— 这里有价值。 "深度价值"论。2009 年后的金融股出名地有利可图,有时也出现在商品的周期低点。罕见,且往往等待时间很长。

金融板块出现 P/B < 1 比其他板块常见得多。银行在整个周期里通常在 0.6–1.5× 之间徘徊;这不一定是便宜货。其他板块的 P/B < 1 通常是需要调查的红旗,不是值得追的买入信号。

无形资产陷阱

现代会计严重低记无形资产。不在资产负债表上的重大业务价值:

- 研发 是费用,不是资本化项。一家制药公司十年花 300 亿做研发,资产负债表上看不到 —— 但产生的 IP 和管线可能价值 1000 亿以上。

- 品牌 除非通过并购,否则不在资产负债表。可口可乐的品牌值几百亿,只在过去并购形成的商誉里露过一点点,而不是品牌本身的价值。

- 订阅业务的客户关系 很有价值,但在被收购方赋值之前基本看不见。

- 团队和文化 从来不入账,尽管常常是生意里最值钱的资产。

软件、生物科技、消费品牌、订阅业务的 P/B 系统性地高估了它们"看起来多贵",因为分母(账面价值)结构性地低于经济价值。成熟投资者会通过资本化研发,或切换到 EV/EBITDA、EV/Sales 来调整。

散户解读 P/B 的四个陷阱

- 到处套用 P/B。 P/B 对约 25% 的股票(金融、REIT、资产重的工业)有信息;对其他 75% 基本无意义。倍数要匹配商业模式。

- 跨行业比 P/B。 一家 1.5× P/B 的银行和一家 15× P/B 的软件公司,不是同一种估值 —— 因为分母里装的东西不同,这两个倍数含义也不同。只在行业内比。

- 把账面价值当成静态。 账面价值每季度随留存收益增长,随低于账面的回购和减值收缩。对的比较是当前股价对当前账面价值,不是当前股价对去年的账面。

- 金融股忽略有形账面价值。 银行过去并购的商誉留在表上,但在危机里会蒸发(多数银行在下行期减值收购商誉)。成熟的银行投资者跟踪有形账面价值(账面价值减商誉与无形资产)作为更保守的参考。

P/B 在多倍数框架中的位置

P/B 必须搭配其他倍数 —— 不要单用:

| 问题 | 最合适的倍数 |

|---|---|

| "这家银行便宜吗?" | P/B + 有形 P/B;用 P/E 交叉验证 |

| "这家软件公司便宜吗?" | P/E + EV/Sales;忽略 P/B |

| "这家 REIT 便宜吗?" | P/NAV(净资产值);P/B 作为辅助 |

| "这家制造商便宜吗?" | P/E + EV/EBITDA + P/B(看周期背景) |

| "这家消费品牌公司便宜吗?" | P/E + EV/EBITDA;P/B 没用 |

绝对估值见 什么是 DCF? 和 DCF vs 可比公司分析 —— 倍数和 DCF 回答的是不同问题,二者互补。

在你的组合上跑 P/B 分析。 在 /chat 里问"对我的金融持仓,展示 P/B 与有形 P/B 与 10 年中位数的对比,标记任何低于 0.8× 且历史中位高于 1.2× 的票。" PickSkill 会拉数据渲染比较表。

P/B 在不同市场的差异

| 市场 | 银行典型 P/B 区间 | 备注 |

|---|---|---|

| 美股大盘银行 | 整个周期 0.9× – 1.4× | 通常同时引用有形 P/B 1.0× – 1.5× |

| 欧洲银行 | 整个周期 0.5× – 1.0× | 结构性低于美国 —— 部分是 ROE 持续偏低 |

| 港股 / 内地银行 | 近期 0.5× – 1.0× | 利差压力与监管逆风压制 |

| A股国有银行 | 0.4× – 0.7× | 持续折价;市场质疑账面价值质量 |

A 股语境下,P/B 常和股息率一起引用,因为国有银行派息率高,"低 P/B + 高股息"的组合正是"价值陷阱 vs 价值机会"争论的素材。

常用追问

- "展示我金融板块持仓的 P/B 与 10 年中位数对比。有任何结构性变便宜的吗?"

- "对 [银行代码],对比报告 P/B 与有形 P/B。商誉拖累有多大?"

- "筛选美国地区银行,P/B 低于 1.0× 且 ROE 高于 10% —— 罕见的'便宜且赚钱'组合。"

- "Damodaran 的行业数据怎么说 [行业] 的典型 P/B?"

延伸阅读

- Investopedia 关于 P/B 的词条 —— 完整参考。

- Aswath Damodaran 季度行业 P/B 数据 —— 行业 P/B 基准被引用最多的来源。

FAQ

P/B 低就一定是便宜货吗? 不是 —— 低 P/B 经常反映市场对受损生意的准确定价。金融股里持续低于 1.0× 的 P/B 通常意味着对资产质量或未来盈利能力的担忧。深度价值论(低 P/B = 便宜)偶尔有效,但需要识别为什么倍数低,并对市场是否错了形成观点。多数低 P/B 股是该低 P/B。

为什么 P/B 对科技股没用? 科技公司的价值主要靠研发、品牌、客户关系、团队创造 —— 这些在会计准则下都不入账。一家科技公司的账面价值只反映现金、办公设备、并购商誉,只是底层经济价值的一小部分。把 P/B 套用到科技公司,就是用市值除以一个与生意价值几乎没关系的任意会计数。

P/B vs 有形 P/B —— 该用哪个? 有形 P/B(账面价值减商誉与无形资产)对金融股更保守,尤其在压力期。过去并购的商誉在下行期可能被减值,所以有形账面价值更接近最坏情况下的资本基础。两个都用:P/B 看表头,有形 P/B 看下行情景。

P/B 会为负吗? 会 —— 通过激进的高于账面回购、累计派息超过留存收益,或大额减值。账面价值为负时,P/B 数学上失去意义。这类公司切到 ROIC、盈利收益率或 EV/EBITDA 作为估值参考。Apple、McDonald's、Philip Morris 都曾因回购计划接近负账面权益。

P/B 与 P/E 怎么比? P/B 用资产负债表资本作分母;P/E 用盈利能力作分母。P/E 普适性更强,因为盈利是几乎所有生意的核心;P/B 只对账面价值能捕捉大部分生意价值的业务有用。对大多数股票,P/E 是更有用的主倍数;对金融股,两个都用。