什么是市盈率(P/E)?每个人都在引用,一半的人都用错

P/E 比率实用指南 — 它实际衡量什么、什么时候会撒谎、TTM/前向/Shiller 三种变体,以及让 P/E 对比扭曲的四个陷阱。

P/E(市盈率)是股票市场里被引用最多的数字。它也是最被误解的。P/E 回答一个简单问题 —— 投资者为每一块当前盈利付了多少 —— 但单独一个 P/E 数字几乎没有意义:哪种盈利?TTM 还是前向?GAAP 还是调整?跟什么比?用对了,P/E 是估值里最快的合理性检查。用得马虎,它就是「这只股票看起来便宜」式论点的主要来源(后来证明是错的)。

本文涵盖公式、真正重要的变体(TTM vs NTM,Shiller CAPE)、P/E 给出的信号,以及让真实研究中的 P/E 对比失真的四个陷阱。

重点摘要

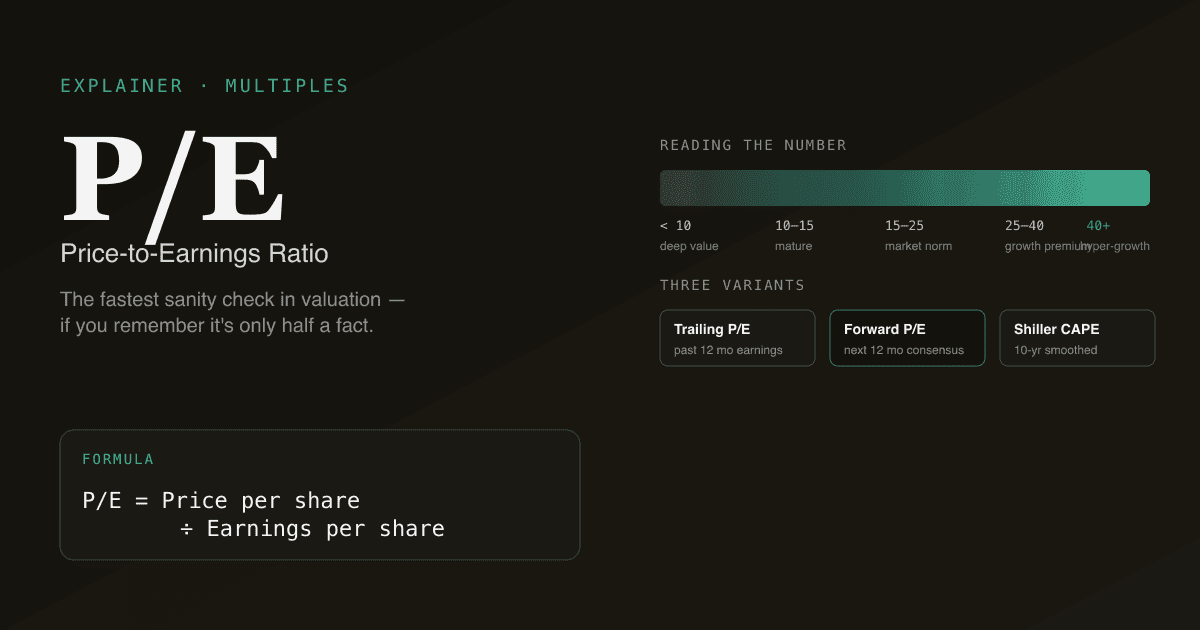

- P/E = 每股股价 / 每股盈利。 一个简单比率,但分母深藏复杂。

- 三种值得知道的变体:TTM(过去 12 个月,后视镜)、NTM(未来 12 个月,分析师默认)、Shiller CAPE(10 年平滑,宏观对比金标准)。

- 高 P/E 意味着市场预期增长;低 P/E 意味着市场看到风险或衰退。 二者都不自动等于好或坏 —— 背景就是一切。

- 盈利撒谎,P/E 就跟着撒谎。 周期低谷(低 E,高 P/E)、一次性收益(高 E,低 P/E)、激进的 GAAP-非 GAAP 调整,都会扭曲 P/E。

- P/E 只在对比中才有效 —— 与自身历史比、与同行比、与市场比。一个孤立的 P/E 数字只是半个事实。

- PickSkill 同时算三种 P/E,并和同行集合 + 自身历史做基准对比,一句 prompt 完成。

P/E 是什么?

公式一行:

P/E = 每股股价 / 每股盈利

或者公司层面:

P/E = 总市值 / 净利润

如果一只股票每股 150 美元、每股盈利 5 美元,P/E 是 30。市场现在为每一块当前盈利付 30 美元 —— 这只有在配合「盈利会增长、持平还是下降」的观点时才有意义。

公式里用哪种盈利,和价格本身一样重要:

- TTM P/E:过去 12 个月盈利。后视镜。最有依据(数字是真的),但只看后视镜。

- NTM P/E:未来 12 个月的共识盈利预估。前向。多数职业分析师用这个。

- Shiller P/E(CAPE):用 10 年通胀调整后盈利作为分母。平滑掉周期。主要用在市场层面(S&P 500)做宏观对比,个股不太用。

P/E 信号意味着什么?

P/E 同时反映两件事:预期增长 和 感知风险。

| P/E 读数 | 典型解读 |

|---|---|

| < 10 | 深度价值,或周期低谷盈利受压,或被市场认为结构性衰退 |

| 10–15 | 成熟稳定,低到中等增长预期 |

| 15–25 | 美股过去 20 年的「正常」区间;合理增长 + 合理风险 |

| 25–40 | 超市场倍数;市场在为可观增长定价 |

| > 40 | 超高速增长定价(NVDA 顶部、软件领头羊),或盈利受压抬高了倍数 |

关键词是「解读」。一家年增长 30%、FCF 转化率高的公司给 40× P/E 是理性的;给 5% 增长公司 40× P/E 是「故事股」,迟早破灭。

要把增长正确定价的框架,见 什么是 DCF? —— P/E 是同一件事的相对估值速记。

让 P/E 对比扭曲的四个陷阱

P/E 在对比中最有用 —— 与同行、与自身历史、与市场。四个陷阱常常让对比走样:

- 周期性盈利。 周期低谷时盈利被压低,机械地抬高 P/E。一家钢铁在周期底部 30× P/E,看起来比 12× 的科技股还贵 —— 但钢厂在整个周期上的「归一化」盈利会把 P/E 压回 10× 附近。在周期上做平均,再算 P/E。

- 一次性项目。 净利润里 5 亿美元的资产处置收益机械地把 P/E 拉低,而业务本身没变。永远检查报告盈利里有没有不可重复的项目。调整后盈利(非 GAAP、EBITDA、「核心」)会剔除这些 —— 但公司多激进决定结果。

- 股权激励。 GAAP 盈利计入 SBC 作为费用;公司的「调整」盈利通常剔除。仅 SBC 一项就能让大型科技公司的调整后盈利比 GAAP 高 30–50%。同一家公司,调整后 EPS 上是 20× P/E,GAAP EPS 上是 30× —— 读数完全不同。SBC 对倍数的影响见 什么是 FCF?。

- 跨行业对比。 公用事业 P/E 12–15× 是因为增长慢、稳定;软件 35× 是因为增长快、不稳。用原始 P/E 跨行业对比就是苹果对橘子 —— 底层盈利动态结构完全不同。

134 字法则:永远不要在没有锚的情况下引用 P/E。要么对比自身历史、要么同行集合、要么长期市场均值 —— 否则那不是数据,是感觉。

P/E vs 其他倍数

| 倍数 | 最适合 | 注意 |

|---|---|---|

| P/E | 成熟、盈利稳定的业务 | 零/负盈利时崩溃;对会计选择敏感 |

| 前向 P/E | 当前盈利低估稳态的成长公司 | 取决于共识预估是否对 |

| EV/EBITDA | 资本密集业务;跨资本结构对比 | 忽略 capex,因此对资本密集型有美化倾向 — 见 什么是 EV/EBITDA? |

| EV/Sales | 亏损成长公司(早期 SaaS、生物科技) | 对盈利能力一无所言 |

| P/Book | 银行、资产型业务 | 对轻资产无用 |

| PEG(P/E ÷ 增长) | 跨不同增长率的 P/E 对比 | 输入垃圾出垃圾 |

绝对 vs 相对估值的大图,见 DCF vs 可比公司分析。

怎样有效用 P/E

一个经得起评审的简单流程:

- 拉公司的 TTM P/E 和 NTM P/E。 二者差距告诉你市场的增长预期。

- 拉 5–8 家同行的同两个比率。 算中位数。

- 算公司自身 5 年 P/E 区间(低、平均、高)。当前 P/E 处于该区间什么位置?

- 问:为什么当前 P/E 在这个位置? 如果同时超过同行中位数和自身历史,市场在为某件事定价 —— 什么事?

- 压测隐含增长。 如果当前 P/E 只在「未来 5 年盈利增长 20%」下才合理,问那个增长合理吗。

这正是 PickSkill 在你要求「P/E 对比」时跑的流程。

PickSkill 怎么用 P/E

打开 /chat 输入:

「拉 NVDA 的 TTM 和 NTM P/E,与其 5 年自身历史、以及 AMD/AVGO/INTC/TSM 对比。告诉我当前 P/E 相对同行隐含什么样的盈利增长。」

PickSkill 从最新 10-K/10-Q 拉 TTM P/E、从共识预估拉 NTM P/E、算 5 年自身 P/E 区间、对同行集合做同样两个指标、并计算当前倍数所隐含的多年盈利增长。输出是一张表 —— 手搭电子表格大概要 40 分钟。

这与 Comps 工作流 搭配使用 —— P/E 是头条,Comps 是它背后的结构化表。

FAQ

TTM 和 NTM P/E 有什么区别? TTM = 过去 12 个月,向后看。是公司实际报告的盈利。NTM = 未来 12 个月,向前看。是分析师对未来盈利的共识预估。多数职业分析师引用前向 P/E,因为投资关于未来;不愿依赖共识时引用 TTM。

「好」的 P/E 是多少? 没有通用的「好」。公用事业 12× 是公允;软件 30% 增长却只 12×,可能是市场认为增长是假的。永远用(a)自身历史、(b)同行、(c)市场长期均值做锚。

Shiller P/E(CAPE)是什么? 耶鲁经济学家 Robert Shiller 推广的周期调整 P/E。分母用 10 年通胀调整盈利来平滑周期。主要用在市场层面(S&P 500 CAPE 著名),评估股市相对自身长期历史是否昂贵。个股用得不多。

P/E 会是负的吗? 数学上可以,当盈利为负。实务里分析师对负盈利公司报「N/M」(无意义),改用 EV/Sales 或 EV/EBITDA。P/E 只在盈利为正且相对稳定时有意义。

到哪里找一只股票的 P/E? 多数财经数据服务(Yahoo Finance、彭博、你的券商)默认显示 TTM P/E。前向 P/E 需要共识预估,通常来自卖方汇编。PickSkill 从原始来源算三种 P/E(SEC 申报 + 市场数据),并把三者之间的差距本身当作信号呈现。