用 PickSkill 60 秒找出超賣股票

用 RSI 儀表板掃描投資組合或觀察名單上的超賣機會,加上趨勢制度過濾,再把候選名單變成排序好的進場計畫。

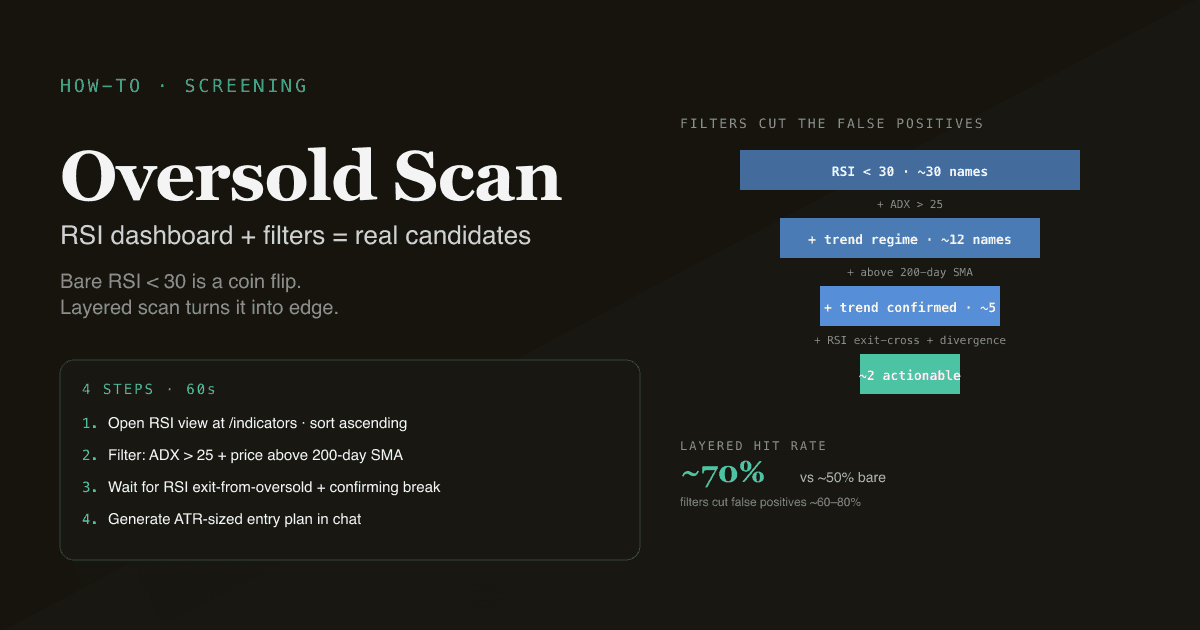

「超賣」是搜尋最多的投資詞之一 —— 也是最被濫用的之一。 簡單的 RSI 低於 30 過濾條件,在事後看圖時往往像是漂亮訊號。但回測顯示裸超賣過濾接近擲硬幣 —— 因為一半的「超賣」讀數出現在明顯下降趨勢中,超賣狀態能持續數週。這篇教學說明如何在 60 秒內找出真正可操作的超賣候選 —— 把 RSI 訊號與趨勢制度過濾、確認事件層層相疊,讓單訊號優勢顯著上升。

核心要點

- 4 步,約 60 秒。 打開 RSI 儀表板,依 RSI 排序,以趨勢制度過濾,動作前再疊上確認。

- 裸 RSI < 30 是擲硬幣。 加上 ADX > 25 與趨勢方向過濾,可砍掉 40–60% 的假訊號。

- 最乾淨的配置:超賣 + ADX 強 + 股價在 200 日均線上 + MACD 多頭背離。

- 留意確認事件 —— RSI 從下方穿回 30 上方,或股價突破最近的擺動高。

- 跨美股、港股、A股持倉都適用,並對漲跌停 K 線做市場合宜的處理。

為什麼這個工作流很重要

「RSI 低於 30 = 買進」是技術分析中最知名的訊號之一。它的實際戰績也比文獻說的差很多:

- 強空頭趨勢中,RSI 可以持續週數低於 30,而股價持續下跌。在 RSI = 28 時動作等於接刀。

- 震盪市場中,RSI 因雜訊例行跌破 30。多數這類下探沒有可操作的反彈。

- 最乾淨的超賣配置有額外結構:已確認的趨勢制度、附近清楚的支撐位、開始翻轉的動量。

沒有掃描投資組合中組合配置的工具,你無法有效套用分層過濾。有了工具,過濾只需一次點擊,候選品質顯著上升。

概念本身見 什麼是 RSI?。

4 步工作流

步驟 1 —— 打開 RSI 儀表板

到 /indicators,選 RSI。儀表板會掃描預設投資組合(或你選的任何投資組合)中每一檔持倉,顯示當前 RSI 讀數、5 日 RSI 趨勢、bucket 分類(超賣 / 超賣恢復 / 中性 / 超買 / 超買消退)。

依 RSI 升序排序,最低讀數會排在最上面。

步驟 2 —— 辨識候選

儀表板會浮現三類「低 RSI」:

| 狀態 | RSI 值 | 動作 |

|---|---|---|

| 超賣、仍在下行 | < 25 且趨勢顯示「下降」 | 等 —— 動量仍負 |

| 超賣、翻轉中 | < 30 且趨勢顯示「上升」 | 觀察名單候選 |

| 超賣離場 | 從 < 30 穿回 30 上方 | 動作候選 —— 確認事件 |

可操作的 bucket 是「超賣、翻轉中」或「超賣離場」。「超賣、仍在下行」需要更多時間。簡單的「RSI < 30」過濾把三種狀態混在一起,這也是裸訊號表現不佳的原因。

步驟 3 —— 疊上趨勢制度過濾

在任何超賣候選上動作前,檢查趨勢制度:

- ADX 必須 > 25。 低 ADX 意味著區間震盪;此時的超賣訊號近似隨機。

- 價格相對 200 日均線:偏好處於 200 日 SMA 上方的候選(長期上升趨勢中的短期回調)。低於 200 日均線的候選屬於深度價值風格配置,需要基本面工作。

- MACD 脈絡:偏好 MACD 沒有與 RSI 同時創新低的候選(多頭背離 —— 見 什麼是背離?)。

套用這三層過濾,候選數量會下降 60–80%。剩下的是高優勢配置。

步驟 4 —— 產生進場計畫

候選通過過濾後,用 chat 產生結構化進場計畫:

針對 [代號],RSI 剛離開超賣。幫我擬一個進場計畫:

- 當前股價對比最近的支撐位

- 建議進場(當前 vs 限價回調買入)

- 用 2× ATR 或最近擺動低下方設初始止損

- 用最近的阻力位設初始目標

- 在 $100K 帳戶上 1% 投資組合風險的倉位大小

PickSkill 會回傳結構化計畫,含有來源的水位、用 ATR 計算的倉位大小、與風險報酬比。可以即時調整假設並重跑。

馬上試。 打開 /indicators,選 RSI 並升序排序。即使在 10 檔的投資組合上,每月通常會看到 1–3 個超賣候選 —— 但經過過濾的候選(超賣 + ADX 強 + 200 日上 + 背離)較罕見,且更可操作。

儀表板捕捉到、人工掃描錯過的東西

1. 「離場」觸發 vs 「處於極端」狀態

人工看圖常找到 RSI = 28 的標的就結論「超賣,買進」。儀表板明確區分仍在下跌與翻轉向上 —— 後者才是可操作狀態。這個區分通常出現在 RSI 絕對低點後 1–3 根 K 線,而那正是憑感覺看圖的人會對裸「超賣」讀數動作的時間。

2. 多標的同時掃描

手動掃描在少數標的上行得通。儀表板能在數秒內掃完整個觀察名單。30 檔的觀察名單在任何時刻通常至少有 1 個可操作的超賣翻轉配置 —— 手動找意味著要看 30 張圖。

3. 組合 RSI + 趨勢制度 + 背離偵測

裸 RSI 訊號是擲硬幣;分層訊號有顯著優勢。分層掃描手動做不來,因為要在每檔標的上檢查三個指標。自動化讓多層過濾成為預設,而非空想的紀律。

超賣工作流的四個陷阱

- 不加過濾就對裸 RSI < 30 動作。 經驗命中率約 50%。加入 ADX 與方向過濾,提升到 60–70%。

- 買進明確下降趨勢中。 一個月跌掉 50% 的股票「超賣」通常不是底部 —— 它是動量股,還會繼續往下。尊重 200 日均線過濾。

- 忽略離場事件。 在 RSI = 25、且 RSI 仍在下行時買入,你可能還要等 5–15 根 K 線才看到底部。等到穿過 30 上方(或至少 5 日趨勢穩定)再配倉。

- 沒用 ATR 配倉。 超賣股票通常 ATR 比平常制度高。用固定百分比止損(例如 5%)在高 ATR 股票上等於把止損擺在雜訊距離;用 2× ATR 止損則按實際波動率配置。

在 A股的應用

A股市場動態改變超賣動態:

- 連續跌停序列 可能在 3–5 根連續 K 線內產生 RSI 低於 20,即使股票還有下行空間。把 RSI 過濾配上漲跌停日排除(PickSkill A股儀表板自動處理)。

- T+1 限制 代表散戶超賣買家是在承擔隔夜風險。倉位大小更重要。

- A股板塊輪動比美股快:處於輪出板塊內的超賣候選,常常維持超賣更久。交叉檢查板塊趨勢。

更全面的打法見 A股最好用的指標。

常見後續工作流

- 「在我整個觀察名單上找超賣候選,要求 ADX > 25 且股價在 200 日均線上且 MACD 顯示多頭背離 —— 高優勢的組合堆疊。」

- 「每一個超賣候選算 2× ATR 止損與最近阻力位。依風險報酬比排序。」

- 「對標普 500 過去 10 年回測分層超賣配置(RSI < 30 → RSI > 30 穿越 + ADX > 25 + 200 日上)。命中率多少?」

- 「我的 A股持倉,過去 5 日打過跌停的標的從超賣掃描排除。」

延伸閱讀

- 什麼是 RSI? —— 底層概念。

- 把 MACD、RSI、ADX 組合成 3 指標過濾器 —— 詳細分層做法。

FAQ

RSI 多少算超賣? 30 是慣例門檻,但不是魔法數字。強趨勢市場中 25 可能才是可用門檻;震盪市場中 35 能抓到更多可用配置。PickSkill 儀表板預設為 30,以利跨市場比較。

為什麼裸「RSI < 30 買進」訊號表現不佳? 因為它把三種不同狀態混在一起:超賣且仍在下行(底還沒形成)、超賣且翻轉中(可操作狀態)、空頭市場中的超賣(狀態持續數週)。分層過濾(ADX + 200 日均線 + 背離 + 穿回 30 上方)針對每一種失敗模式。

RSI 離開超賣後該等多久? 多數配置中,穿過 30 的事件本身就是觸發。等更久(例如 RSI > 50)會明顯減少交易次數,但在趨勢市場中提升單筆優勢。權衡在「抓到更多反轉(早)」與「只抓確認的(晚)」之間。PickSkill 儀表板兩個都呈現:穿越事件與「RSI > 50」確認。

該對單一股票還是市場層面的超賣讀數交易? 市場層面超賣(VIX > 30、SPY RSI < 30)較罕見,但歷史優勢明顯更高 —— 你抓的是錯位,而非單一名字的回檔。個股層面超賣較頻繁,但需要關於公司是結構性正常還是出問題的判斷。

能否在投資組合中的股票變超賣時收到 email 警示? 排程工作流功能(設計中 —— 見 工作流設計文件)會支援這項。目前 RSI 儀表板是按需查詢:打開時就看到當前狀態。許多使用者習慣每週查一次 RSI 儀表板,作為投資組合定期檢視的一部分。