什麼是 EPS(每股盈餘)?華爾街真正盯著看的那個數字

EPS = 淨利 / 稀釋後股數。本文講清公式、GAAP 與 adjusted 的差別、為什麼一定要看稀釋後 EPS,以及散戶最常踩的四個陷阱。

每股盈餘(EPS)= 淨利 ÷ 加權平均稀釋後流通股數,每一季與營收一起公布。 它是股票市場上最被盯著看的單一基本面數字 —— 推動共識預期的那一行、定義「beat / miss」標題的那一行、被嵌進每一個相對估值倍數的那一行。多數散戶教材把 EPS 當作一個數字來講,實際上它有三種:GAAP、adjusted、稀釋 vs 基本。看清楚自己手上是哪一種,結論完全不同。

核心要點

- 公式:

EPS = 淨利 / 加權平均稀釋後流通股數。用稀釋後,不要用基本股數 —— 稀釋後才反映選擇權、RSU、可轉換證券被行使後的真實股數。 - GAAP vs adjusted:GAAP EPS 遵循會計準則;adjusted(non-GAAP)EPS 剔除管理層認定為「非經常性」的項目。落差通常來自股票薪酬、重組費用、併購攤銷。

- 「beat 或 miss」的參考是共識 EPS —— 賣方分析師預測的中位數,通常在財報前 1–6 週發布。1 美分的 beat 能推動股價;1 美分的 miss 可能直接抹掉 10% 市值。

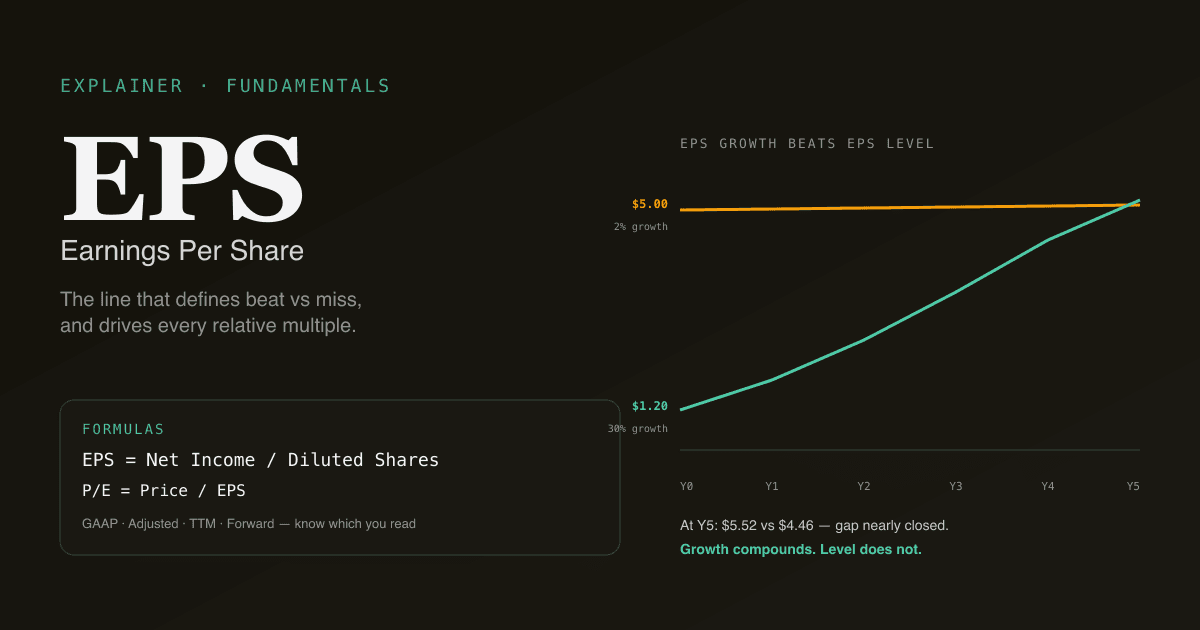

- EPS 成長率比 EPS 絕對水準更重要。 一間 EPS 1.20 美元、年增 30% 的公司,遠比 EPS 5.00 美元、年增 2% 的公司更值錢。

- 與 P/E、DCF、FCF 天然搭配 —— EPS 是倍數的分子,也是幾乎每一個估值框架的關鍵輸入。

EPS 怎麼算?

三種定義,按實用性排序:

| 版本 | 公式 | 何時重要 |

|---|---|---|

| 基本 EPS | 淨利 / 基本股數 | 幾乎用不到 —— 忽略選擇權與可轉債的稀釋 |

| 稀釋 EPS | 淨利 / 稀釋後股數 | 標準參考 —— 共識追蹤的、倍數採用的都是這個 |

| adjusted EPS | 調整後淨利 / 稀釋後股數 | 管理層偏好的敘事 —— 當作次要參考 |

稀釋後股數會加進:

- 目前處於價內的股票選擇權(用庫藏股法計算)

- 即將歸屬的 RSU 與 PSU

- 可能轉換為普通股的可轉債與優先股

- 在外認股權證

對於股票薪酬(SBC)很高的公司(多數大型科技股),即使沒有新發行,稀釋後股數每年也會增加 1–3%。淨利年比持平,EPS 反而下滑 1–3% —— 而市場讀的是 EPS 那一行,不是淨利那一行。

關於 EPS 分子背後的細節,參考 什麼是自由現金流? —— FCF 與淨利在許多企業裡會明顯背離。

「GAAP vs adjusted」到底是什麼?

美國上市公司每一季會公布兩個 EPS 數字:

- GAAP EPS 遵循美國一般公認會計原則。數字有明確定義,公司不能任意調整。

- Adjusted(non-GAAP)EPS 是管理層自己的定義。常見的調整:把股票薪酬加回、剔除重組費用、剔除併購相關攤銷、剔除一次性稅務項目。

GAAP 與 adjusted 之間的落差為什麼重要:

- 共識追蹤的是 adjusted。 當你看到「beat $0.05 vs 共識 $1.20」,那是 adjusted EPS。

- 管理層在 adjusted 上有敘事空間。 「一次性」由判斷定義;同一項重組費用可以連續 8 季出現。

- SEC 要求 GAAP 對帳。 每一個出現在新聞稿裡的 adjusted EPS 都必須對帳回 GAAP —— 讀對帳表才能看到管理層加回了什麼。

對大部分大型科技股而言,最大的「調整項」是股票薪酬。SBC 是真實的經濟成本(現有股東被稀釋以支付員工),但管理層的 adjusted EPS 把它當作沒成本一樣加回。在 SBC 比重高的企業上把 adjusted EPS 當「真實盈餘」看,通常高估盈餘 15–30%。

為什麼 EPS 成長率比 EPS 水準更重要

散戶常犯的錯:比較兩家公司的絕對 EPS,然後結論「EPS 高的公司比較好」。EPS 的水準由公司的股本結構決定,本質上是任意的。EPS 的成長率才捕捉到實際的業務軌跡。

| 公司 | EPS(第 0 年) | EPS 成長率(5 年) | 隱含 EPS(第 5 年) |

|---|---|---|---|

| A | $5.00 | 2% | $5.52 |

| B | $1.20 | 30% | $4.46 |

A 公司的 EPS 起點是 B 的 4 倍,但複合成長 5 年後,B 已經追上大部分差距,且成長速度快 15 倍。在市場給予的倍數下(例如 25 倍預估盈餘),B 的未來市值會比 A 增加得快得多 —— 而這正是決定投資人報酬的關鍵。

同樣的邏輯解釋了為什麼高倍數成長股以當前 EPS 看貴、以未來 EPS 看便宜。如果你沒有在模型化未來 EPS 成長,你就只看到了一半的畫面。

散戶最容易踩的四個陷阱

- 把 adjusted EPS 當「真實數字」。 Adjusted EPS 是管理層的敘事。SBC 高的企業,GAAP EPS 更接近經濟現實;有大量併購攤銷的資產密集型企業,adjusted EPS 可能更接近持續性現金盈餘。兩個都讀。

- 拿資本結構差異很大的公司比 EPS。 大力買回股票的公司股數縮減,即使淨利持平 EPS 成長也被抬高;進行稀釋性增發的公司股數膨脹,即使淨利上升 EPS 成長也被壓低。EPS 成長一部分是資本配置故事。

- 把 EPS 的 beat / miss 當作最終判決。 股價反應 EPS、營收、下一季展望、利潤率走勢同時發生。Beat 5 美分但展望偏弱常常跌;miss 2 美分但上調展望常常漲。光看標題不是交易理由。

- 忽略股數動態。 分母會隨時間變化 —— 有時候一年變動 5–10%。每季追蹤稀釋後股數;一個「成長 8%」的 EPS,如果其中 8% 來自股數縮減,淨利成長其實是零。

EPS 怎麼進入估值框架

EPS 是多數倍數的基礎輸入:

| 倍數 | 分子 | EPS 依存度 |

|---|---|---|

| P/E | 股價 | 直接 —— 分母就是 EPS |

| 預估 P/E | 股價 | 未來 12 個月預估 EPS |

| PEG | P/E | EPS 成長率作為除數 |

| EV/EBITDA | 企業價值 | EBITDA 與 EPS 相關但排除資本結構 |

絕對估值上,EPS 間接餵進 現金流折現 模型:淨利驅動自由現金流,自由現金流驅動 DCF 輸出。DCF 框架對應計項目的處理比 EPS 更嚴謹,這也是為什麼併購頻繁的公司在 EPS 與 DCF 下看起來差很多。

在自己的投資組合上跑 EPS 分析。 在 /chat 裡問:「我的科技組合每一檔的最近 8 季 GAAP EPS、adjusted EPS、年比成長,標出 adjusted 與 GAAP 落差正在擴大的標的。」PickSkill 會從最新 10-Q 抽取資料並渲染成表格。

EPS 在不同市場的表現

| 市場 | 慣例 | 備註 |

|---|---|---|

| 美股大型股 | 每季稀釋 EPS,同時公布 GAAP 與 adjusted | Adjusted 是共識參考 |

| 港股 | 半年度基本與稀釋 EPS | 不強制季報;adjusted EPS 較少 |

| A股 | 每季基本與稀釋 EPS(扣非 / 排除非經常性損益) | 「扣非淨利潤」是事實上的 adjusted 版本 —— 強制揭露 |

對 A股而言,「扣非淨利潤」(扣除非經常性損益後的淨利)是最接近美股 adjusted EPS 的對應項,但更受規則約束 —— 由交易所定義何為非經常性,而非管理層自由認定。這讓 A股的 adjusted EPS 在公司之間更具可比性。

更全面的市場特定打法見 A股最好用的指標。

常見後續追問

- 「給我 [代號] 過去 8 季 GAAP vs adjusted EPS 的趨勢。落差在擴大嗎?」

- 「[代號] 的 EPS 成長有多少來自股數縮減,多少來自淨利成長?」

- 「每一檔持倉,把下一季的共識 EPS 和我自己 DCF 推導的 EPS 對比。」

- 「找出標普 500 中過去 3 年 EPS 成長 > 20% 且自由現金流成長為正的標的。」

延伸閱讀

- Investopedia 的 EPS 條目 —— 標準公式與變體的完整參考。

- SEC 對 non-GAAP 衡量指標的投資人教育 —— adjusted EPS 如何受規範的第一手來源。

FAQ

EPS 越高越好嗎? 單看不是。EPS 水準由股數決定,而股數本質任意;同一家公司執行 1 拆 10,EPS 變成 10 倍,經濟意義完全一樣。真正重要的是 EPS 成長率、品質(高毛利盈餘 vs 低毛利)、以及 持續性(成長來自價、量還是利潤率擴張)。年增 2% 的 5 美元 EPS,比不上年增 25% 的 1 美元 EPS。

為什麼 GAAP 和 adjusted EPS 差距常常那麼大? 最大原因是股票薪酬 —— 許多科技公司付出營收的 10–25% 作為股權獎勵,GAAP 要求列為費用,adjusted EPS 卻把它加回。其他常見驅動因素:併購攤銷(實際的經濟成本被攤了數年)、重組費用(在某些公司是經常性的)、一次性稅務項目。SEC 規定每一個 adjusted EPS 都要在新聞稿裡對帳回 GAAP;那張對帳表是看清管理層在剔除什麼的最乾淨方式。

估值該用未來 EPS 還是過去 EPS? 高成長企業:預估 EPS 更相關 —— 你買的是 12 個月後的公司,不是後照鏡裡的公司。穩定成熟企業:過去 EPS 更可靠,因為預估帶有分析師誤差。多數估值框架兩個都用:未來 EPS 跑頭條倍數,過去 EPS 作為合理性檢查。

分析師 EPS 預估有多準? 研究覆蓋充分的大型股,平穩季度的共識 EPS 通常落在實際值的 ±2% 內。在拐點附近(利潤率收縮、需求衝擊、業務轉型),共識可能偏離 10–20%。分析師之間的標準差(共識分散度)本身也是訊號 —— 分散度高 = 不確定性高 = 不管方向如何,財報後波動都更大。

EPS 稀釋是什麼?為什麼重要? 稀釋是來自選擇權行使、RSU 歸屬、可轉債轉換、增發等導致的股數增加。一家 10 億股、每年歸屬 3000 萬 RSU 的公司,稀釋率為 3% —— 意思是淨利要成長 3% 才能維持 EPS 持平。對 SBC 高的科技公司,稀釋每年可達 5–10%,這是 EPS 成長的明顯逆風 —— GAAP 盈餘數字能捕捉到,adjusted 則不行。