什麼是 P/B?股價淨值比給真實投資人的解讀指南

P/B = 每股股價 / 每股淨值。本文講清公式、為什麼 P/B 在銀行有效但在軟體公司失靈、無形資產陷阱,以及散戶最常踩的四個陷阱。

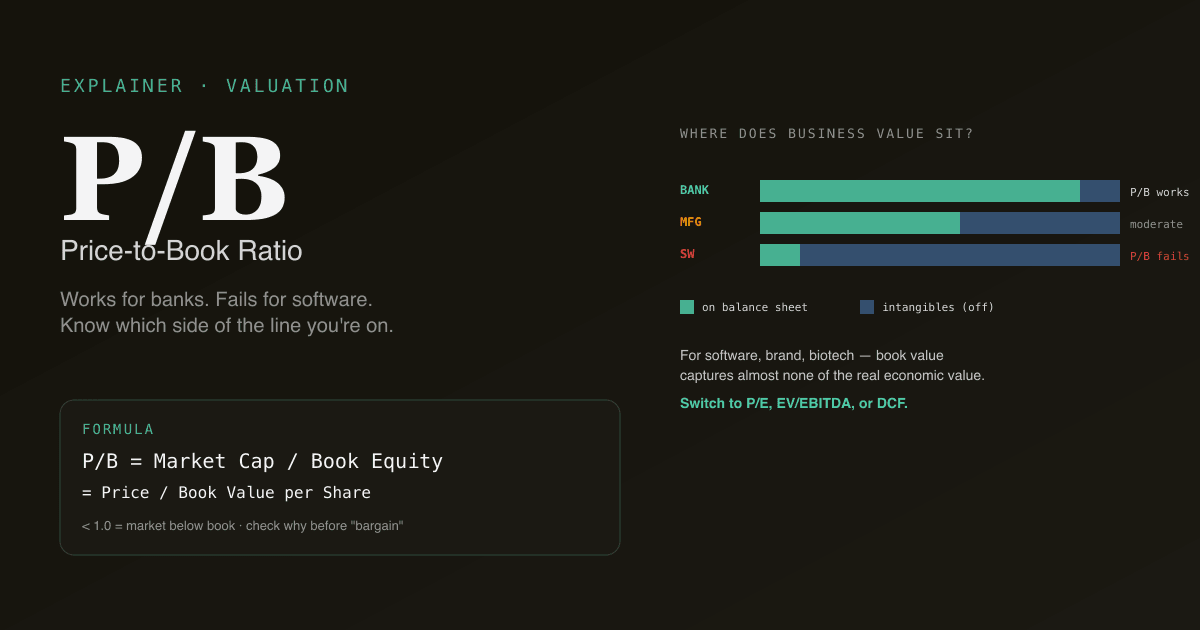

股價淨值比(P/B)是把股價與股東權益的會計帳面價值相比,以倍數表示。 它是 P/E 與 EV/EBITDA 之後第三常被引用的估值倍數。它也是最常被誤用的:P/B 對重資產、靠資產負債表驅動的事業(銀行、保險、地產)很好用,對軟體、服務、品牌驅動的事業則完全失靈。知道分界線比知道公式更重要。

核心要點

- 公式:

P/B = 每股股價 / 每股淨值。每股淨值 =(總權益 − 特別股權益) / 流通股數。 - 低於 1.0 = 股價低於會計淨值。通常代表市場預期未來會虧損,或資產實際值比帳上少。

- 適用的地方:銀行、保險、REITs、租賃、控股公司 —— 資產負債表就是生意本身。

- 失靈的地方:軟體、SaaS、消費品牌、生技 —— 無形資產主導,會計低估企業實際價值。

- 跟歷史均值比,比看絕對水準更有用。 一家銀行 P/B 0.8×、10 年均值 1.3×,是訊號;一家銀行 P/B 0.8×、長期均值就是 0.8×,只是雜訊。

P/B 怎麼算?

兩個等價公式:

P/B = 市值 / 股東權益帳面價值

P/B = 每股股價 / 每股淨值

每股淨值從資產負債表算:

淨值 = 總資產 − 總負債 − 特別股

每股淨值 = 淨值 / 稀釋後流通股數

分母(淨值)是歷史成本概念的數字,反映公司累積保留下來的盈餘,加上股本溢價,扣掉累積虧損。長年獲利的企業淨值會複利累積;併購頻繁或大量重組過的企業,淨值離經濟現實可能相當遠。

為什麼 P/B 在銀行有效、軟體公司無效?

關鍵問題:企業價值有多少坐落在資產負債表上?

對銀行而言,幾乎全部。銀行的主要資產是貸款(攤銷成本入帳)、證券(以市值記帳)、存款(負債)。事業本質就是它的資產負債表。P/B 有效,是因為這個倍數是把市場對企業的看法,與企業在會計上的字面表達直接相比。

對軟體公司而言,幾乎全部都不在。有價值的資產是:工程團隊(不在表上)、品牌(除非併購,不在表上)、客戶關係(除非併購,不在表上)、IP(很少被資本化)。會計準則要求這些被費用化,不是資本化。資產負債表上只看到一點點資本,大多是現金與辦公室設備。

| 事業類型 | 淨值能捕捉到 | P/B 實用性 |

|---|---|---|

| 銀行 / 保險 | 多數企業價值 | 高 —— 主要估值工具 |

| REIT | 攤折後的不動產(通常被低估) | 高 —— 搭配 NAV(資產淨值) |

| 製造業 | 廠房 + 營運資金 | 中等 —— 搭配 P/E 看才有意義 |

| 軟體 / SaaS | 微乎其微 | 非常低 —— 用 P/E、EV/Sales、EV/EBITDA |

| 消費品牌 | 微乎其微 | 非常低 —— 品牌價值才是資產 |

| 生技 / 藥廠 | 併購來的 IP,但 pipeline 未入帳 | 非常低 —— 用 pipeline NPV |

把 P/B 套到軟體公司、下結論「P/B 25 倍,太貴了」,完全錯失了這類事業創造價值的方式。

P/B 低於 1 是什麼意思?

P/B 低於 1.0,意思是市場給的估值低於股東權益的帳面價值。三種可能的解讀:

- 市場預期未來會虧損。 未來累積虧損會抹掉一部分淨值。市場是對的,帳面價值是錯的。在景氣循環中、信用週期下的困境銀行常見。

- 會計帳面價值相對經濟現實被高估。 過去併購留下的商譽該減值卻沒減;存貨已過時;貸款會被認列損失。重組情境常見。

- 市場是錯的 —— 這裡有價值。 「深度價值」論點。2009 年後金融業常見,商品週期低點偶爾出現。罕見且通常要長等。

金融業 P/B 低於 1 比其他產業常見得多。銀行在景氣循環中常在 0.6× 到 1.5× 之間;這未必是便宜。其他產業 P/B 低於 1 通常該被當作警訊去調查,而不是當買進訊號去追。

無形資產陷阱

現代會計低估無形資產。會計表上看不到的重要企業價值:

- R&D 被費用化,而非資本化。一家 10 年燒了 300 億美元在 R&D 的藥廠,資產負債表上看不到這一塊 —— 但它累積的 IP 與 pipeline 可能值 1000 億 +。

- 品牌 除非併購來,不在表上。可口可樂的品牌值幾百億,但只透過歷史併購的商譽呈現一小部分,品牌本身的價值無法看到。

- 訂閱事業的客戶關係 很值錢但基本上隱形,直到被收購方分派一個價值才出現。

- 團隊與文化 永遠不會出現,即使它是多數企業中最珍貴的資產。

軟體、生技、消費品牌、訂閱事業的 P/B 比率系統性高估它們看起來的昂貴程度,因為分母(淨值)結構性偏低,跟經濟價值不成比例。成熟投資人會把 R&D 資本化來調整,或改用 EV/EBITDA、EV/Sales。

散戶最容易踩的四個陷阱

- 不分產業套用 P/B。 P/B 對約 25% 的股票(金融、REITs、重資產工業)資訊量高,對其他 75% 基本沒意義。讓倍數匹配商業模式。

- 跨產業比 P/B。 一家 1.5× P/B 的銀行和一家 15× P/B 的軟體公司不是同一種估值 —— 分母代表的東西不同。同產業比較才有意義。

- 把淨值當靜態。 淨值每季隨保留盈餘成長;低於淨值的買回與減損會讓它縮水。正確比較是當前股價對當前淨值,不是當前股價對去年淨值。

- 金融股忽略有形淨值。 銀行過往併購的商譽掛在帳上,但危機中通常被減值(多數銀行在景氣下行週期會減值收購商譽)。成熟的銀行投資人會追蹤有形淨值(淨值扣除商譽與無形資產)作為更保守的參考。

P/B 怎麼嵌進多倍數框架

跟其他倍數一起用,別單獨用:

| 問題 | 最佳倍數 |

|---|---|

| 「這家銀行便宜嗎?」 | P/B + 有形 P/B;交叉檢查 P/E |

| 「這家軟體公司便宜嗎?」 | P/E + EV/Sales;P/B 忽略 |

| 「這家 REIT 便宜嗎?」 | P/NAV(資產淨值);P/B 作為輔助 |

| 「這家製造商便宜嗎?」 | P/E + EV/EBITDA + P/B(看景氣位置) |

| 「這家消費品牌公司便宜嗎?」 | P/E + EV/EBITDA;P/B 無意義 |

絕對估值見 什麼是 DCF? 與 DCF vs 可比公司分析 —— 倍數法與 DCF 回答不同問題,互補。

在自己的投資組合上跑 P/B 分析。 在 /chat 裡問:「金融業持倉的 P/B 與有形 P/B 對比 10 年中位數,標出當前 < 0.8× 而歷史中位數 > 1.2× 的標的。」PickSkill 會拉資料並渲染對比。

P/B 在不同市場的表現

| 市場 | 典型銀行 P/B 區間 | 備註 |

|---|---|---|

| 美股大型銀行 | 整個景氣循環 0.9× – 1.4× | 常與有形 P/B 1.0×–1.5× 並列引用 |

| 歐洲銀行 | 0.5× – 1.0× | 結構性低於美股 —— 部分因 ROE 持續偏低 |

| 港股 / 中國大陸銀行 | 近年 0.5× – 1.0× | 利差壓力與監管逆風壓縮 |

| A股國有銀行 | 0.4× – 0.7× | 持續折價;市場質疑帳面價值的品質 |

A股的 P/B 經常與股息殖利率一起引用,因為國有銀行高股息,「低 P/B + 高股息」的組合正是「價值陷阱 vs 價值機會」辯論的焦點。

常見後續追問

- 「金融業持倉的 P/B 對比 10 年中位數,有結構性便宜的嗎?」

- 「[銀行代號] 公告 P/B 與有形 P/B 對比,商譽拖累多少?」

- 「篩選 P/B < 1.0× 且 ROE > 10% 的美國區域銀行 —— 罕見的便宜且賺錢組合。」

- 「Damodaran 的產業資料對 [板塊] 的典型 P/B 怎麼說?」

延伸閱讀

- Investopedia 的 P/B 條目 —— 完整參考。

- Aswath Damodaran 的季度產業 P/B 資料 —— 引用率最高的產業 P/B 基準來源。

FAQ

低 P/B 一定是便宜貨嗎? 不是 —— 低 P/B 經常是市場正確定價了受損企業。金融業裡持續低於 1.0× 的 P/B 通常代表對資產品質或未來盈餘能力的擔憂。深度價值論點(低 P/B = 便宜)偶爾成立,但需要先搞清楚為什麼倍數這麼低,並對市場是否錯了形成觀點。多數低 P/B 的股票就是應該低 P/B。

為什麼 P/B 對科技公司沒用? 科技公司的價值多數來自 R&D、品牌、客戶關係、團隊 —— 全都不在會計準則下的資產負債表上。科技公司的淨值只反映現金、辦公室設備和併購來的商譽,是底層經濟價值的一小部分。把 P/B 套到科技公司,是在比較市值和一個跟事業價值幾乎無關的任意會計數字。

P/B vs 有形 P/B,該用哪個? 有形 P/B(淨值扣商譽與無形資產)是金融業在壓力期更保守的參考。過往併購的商譽在景氣下行會被減值,所以有形淨值更接近最壞情境下的資本基礎。兩個都用:P/B 看頭條,有形 P/B 看下行情境。

P/B 會變負嗎? 會 —— 透過高於淨值的大量買回、累積股利超過保留盈餘、或巨額減損。當淨值為負,P/B 在數學上變得毫無意義。這類企業改用 ROIC、盈餘殖利率或 EV/EBITDA 作為估值參考。Apple、麥當勞、菲利浦莫里斯都曾因買回計畫一度逼近負股東權益。

P/B 跟 P/E 怎麼比? P/B 用資產負債表上的資本作為分母;P/E 用盈餘能力。P/E 適用更廣,因為盈餘對幾乎每一個事業都關鍵;P/B 只對「資產負債表能捕捉多數價值」的事業相關。多數股票用 P/E 作為主要倍數更有用;金融業兩個都看。