什麼是市盈率(P/E)?每個人都在引用,一半的人都用錯

P/E 比率實用指南 — 它實際衡量什麼、什麼時候會撒謊、TTM/前向/Shiller 三種變體,以及讓 P/E 對比扭曲的四個陷阱。

P/E(本益比)是股票市場裡被引用最多的數字。它也是最被誤解的。P/E 回答一個簡單問題 —— 投資者為每一塊當前盈利付了多少 —— 但單獨一個 P/E 數字幾乎沒有意義:哪種盈利?TTM 還是前向?GAAP 還是調整?跟什麼比?用對了,P/E 是估值裡最快的合理性檢查。用得馬虎,它就是「這檔股票看起來便宜」式論點的主要來源(後來證明是錯的)。

本文涵蓋公式、真正重要的變體(TTM vs NTM,Shiller CAPE)、P/E 給出的訊號,以及讓真實研究中的 P/E 對比失真的四個陷阱。

重點摘要

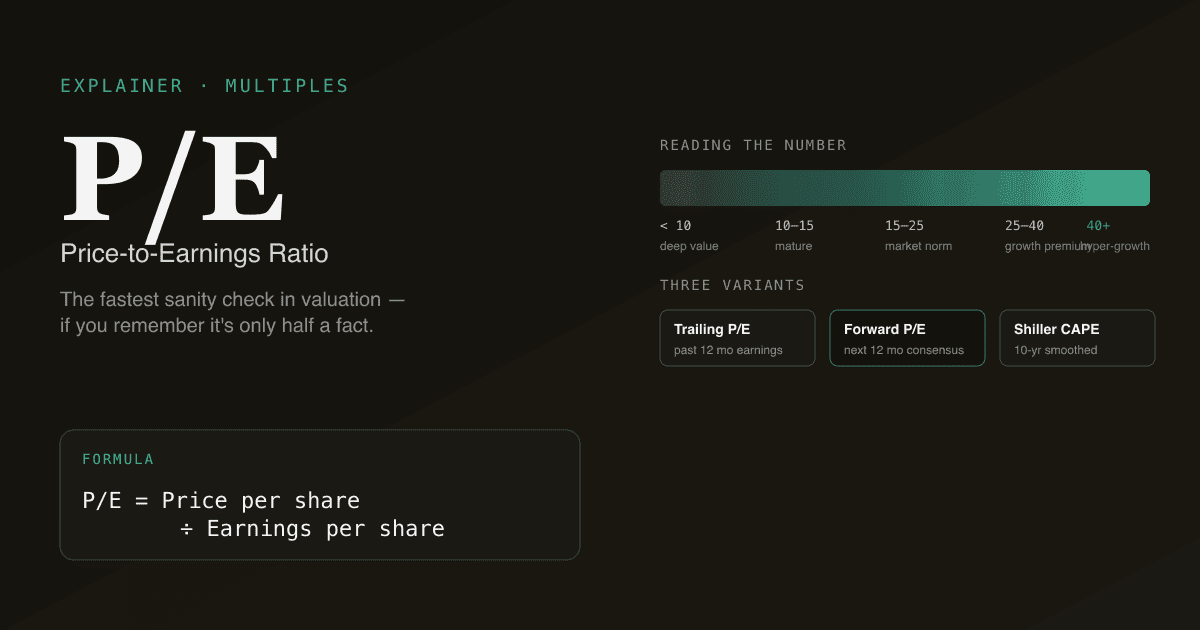

- P/E = 每股股價 / 每股盈利。 一個簡單比率,但分母深藏複雜。

- 三種值得知道的變體:TTM(過去 12 個月,後視鏡)、NTM(未來 12 個月,分析師預設)、Shiller CAPE(10 年平滑,宏觀對比金標準)。

- 高 P/E 意味著市場預期增長;低 P/E 意味著市場看到風險或衰退。 兩者都不自動等於好或壞 —— 背景就是一切。

- 盈利撒謊,P/E 就跟著撒謊。 週期低谷(低 E,高 P/E)、一次性收益(高 E,低 P/E)、激進的 GAAP-非 GAAP 調整,都會扭曲 P/E。

- P/E 只在對比中才有效 —— 與自身歷史比、與同業比、與市場比。一個孤立的 P/E 數字只是半個事實。

P/E 是什麼?

公式一行:

P/E = 每股股價 / 每股盈利

如果一檔股票每股 150 美元、每股盈利 5 美元,P/E 是 30。市場現在為每一塊當前盈利付 30 美元 —— 這只有在配合「盈利會增長、持平還是下降」的觀點時才有意義。

公式裡用哪種盈利,和價格本身一樣重要:

- TTM P/E:過去 12 個月盈利。後視鏡。最有依據,但只看後視鏡。

- NTM P/E:未來 12 個月共識盈利預估。多數職業分析師用這個。

- Shiller P/E(CAPE):用 10 年通膨調整後盈利作為分母。平滑掉週期。主要用在市場層面做宏觀對比。

P/E 信號意味著什麼?

P/E 同時反映兩件事:預期增長 和 感知風險。

| P/E 讀數 | 典型解讀 |

|---|---|

| < 10 | 深度價值,或週期低谷盈利受壓,或結構性衰退 |

| 10–15 | 成熟穩定,低到中等增長預期 |

| 15–25 | 美股過去 20 年的「正常」區間 |

| 25–40 | 超市場倍數;市場在為可觀增長定價 |

| > 40 | 超高速增長定價,或盈利受壓抬高了倍數 |

關鍵詞是「解讀」。一家年增長 30%、FCF 轉化率高的公司給 40× P/E 是理性的;給 5% 增長公司 40× P/E 是「故事股」。把增長正確定價的框架,見 什麼是 DCF?。

讓 P/E 對比扭曲的四個陷阱

- 週期性盈利。 週期低谷時盈利被壓低,機械地抬高 P/E。在週期上做平均,再算 P/E。

- 一次性項目。 淨利潤裡的處置收益機械地把 P/E 拉低。永遠檢查報告盈利裡有沒有不可重複的項目。

- 股權激勵。 GAAP 計入 SBC 作為費用;公司「調整」盈利通常剔除。同一家公司在兩種口徑下 P/E 讀數能差 50%。見 什麼是 FCF?。

- 跨產業對比。 公用事業 P/E 12–15× 是因為增長慢、穩定;軟體 35× 是因為增長快、不穩。用原始 P/E 跨產業對比是蘋果對橘子。

134 字法則:永遠不要在沒有錨的情況下引用 P/E。要麼對比自身歷史、要麼同業集合、要麼長期市場均值。

P/E vs 其他倍數

| 倍數 | 最適合 | 注意 |

|---|---|---|

| P/E | 成熟、盈利穩定的業務 | 零/負盈利時崩潰 |

| 前向 P/E | 當前盈利低估穩態的成長公司 | 取決於共識是否對 |

| EV/EBITDA | 資本密集業務 | 忽略 capex — 見 什麼是 EV/EBITDA? |

| EV/Sales | 虧損成長公司 | 對盈利能力一無所言 |

| P/Book | 銀行、資產型業務 | 對輕資產無用 |

絕對 vs 相對估值的大圖,見 DCF vs 可比公司分析。

怎樣有效用 P/E

- 拉 TTM 和 NTM P/E。 差距告訴你市場的增長預期。

- 拉 5–8 家同業的同兩個比率。 算中位數。

- 算公司自身 5 年 P/E 區間。 當前 P/E 處於該區間什麼位置?

- 問:為什麼當前 P/E 在這個位置? 如果同時超過同業中位數和自身歷史,市場在為某件事定價。

- 壓測隱含增長。 如果當前 P/E 只在「未來 5 年盈利增長 20%」下才合理,那個增長合理嗎。

PickSkill 怎麼用 P/E

打開 /chat 輸入:

「拉 NVDA 的 TTM 和 NTM P/E,與其 5 年自身歷史、以及 AMD/AVGO/INTC/TSM 對比。告訴我當前 P/E 相對同業隱含什麼樣的盈利增長。」

PickSkill 從最新 10-K/10-Q 拉 TTM P/E、從共識預估拉 NTM P/E、算 5 年自身 P/E 區間、對同業集合做同樣兩個指標、並計算當前倍數所隱含的多年盈利增長。

與 Comps 工作流 搭配使用。

FAQ

TTM 和 NTM P/E 的區別? TTM = 過去 12 個月實際盈利。NTM = 未來 12 個月共識預估。多數職業分析師引用前向 P/E,因為投資關於未來。

「好」的 P/E 是多少? 沒有通用的「好」。公用事業 12× 是公允;軟體 30% 增長卻只 12×,可能是市場認為增長是假的。永遠用自身歷史、同業、市場均值做錨。

Shiller P/E(CAPE)是什麼? 週期調整 P/E。分母用 10 年通膨調整盈利。主要用在市場層面評估股市相對自身長期歷史是否昂貴。

P/E 會是負的嗎? 數學上可以,當盈利為負。實務裡分析師對負盈利公司報「N/M」,改用 EV/Sales 或 EV/EBITDA。

到哪裡找 P/E? 多數財經服務預設顯示 TTM P/E。前向 P/E 需要共識預估。PickSkill 從原始來源算三種 P/E,並把三者差距本身當作信號呈現。