什麼是成交量分析?散戶最常忽略的確認層

成交量衡量每一段價格走勢背後的市場參與度。本文講清為什麼成交量確認突破、4 種關鍵成交量形態,以及怎麼讀 VROC 和成交量分佈。

成交量是某根 K 線內交易的股數(或合約數) —— 也是散戶技術分析中被嚴重低估的單一資料點。 價格告訴你市場去了哪裡;成交量告訴你有多少人跟著去。重磅成交量上的走勢反映廣泛信念;清淡成交量上的走勢只反映少數參與者。一張裸價格圖可以對方向看起來毫無歧義,但如果下面的成交量說沒人來,這個方向其實意義很小。

核心要點

- 三大形態主導分析:突破成交量(重磅量確認突破)、衰竭成交量(走勢末段的極端量是高潮訊號)、量縮(在大方向走勢前成交量塌縮)。

- 基準參考是 20 日平均量。 2 倍 20 日均量的 K 線算重磅;3 倍是異常。低於 0.5 倍是"無參與",對應信念接近零。

- 成交量確認,而不是領先。 帶量的價格走勢更易延續;缺量是黃旗,不是賣出訊號。

- 成交量的盲點:它無法區分買方與賣方。要做方向加權,看 資金流指標(OBV、MFI、CMF)。

- 每張 PickSkill 圖都有 —— /indicators 成交量面板對每隻持倉顯示 VROC、相對量、5 日參與度 bucket。

什麼算"正常"成交量 —— 怎麼衡量?

成交量永遠是相對的。同樣 500 萬股的 K 線在蘋果上是平常,在 3 億市值的微盤股上是極端。兩個歸一化工具做了大部分工作:

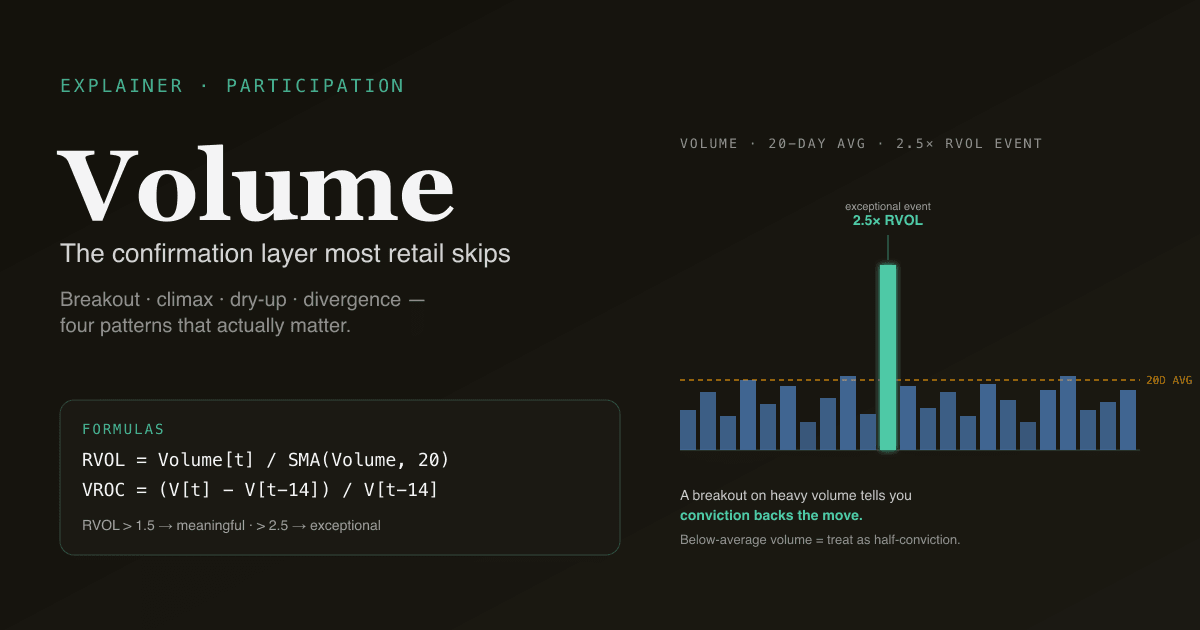

相對量(RVOL)

RVOL = 當日成交量 / 20 日平均成交量

簡單比率。RVOL = 1.0 剛好平均;2.0 是兩倍;0.5 是一半。20 日視窗平滑掉單根異常,同時對近期制度變化保持敏感。

| RVOL | 解讀 |

|---|---|

| < 0.5 | 安靜 —— 無參與,此量級下的訊號多為噪聲 |

| 0.5–1.0 | 低於平均 —— 正常謹慎 |

| 1.0–1.5 | 正常到活躍 —— 標準條件 |

| 1.5–2.5 | 重磅 —— 有意義的參與;此處的突破往往跟進 |

| > 2.5 | 異常 —— 機構流、新聞事件,或者投降在進行中 |

PickSkill 面板對每張圖都顯示 RVOL,你能一眼看出今天的走勢是發生在真實參與下還是只是價格漂移。

成交量變化率(VROC)

成交量相對 N 根之前的百分比變化:

VROC(N) = ((Volume[t] − Volume[t-N]) / Volume[t-N]) × 100

預設 N = 14。VROC 衡量成交量的加速度而不是當下水平 —— 對偵測成交量制度變化(突破前的量縮、頂部前的暴量)有用,而 RVOL 比率往往要事後才看出來。

四個關鍵成交量形態是什麼?

1. 突破成交量

帶量(RVOL > 1.5,最好 > 2.0)的突破(價格上穿壓力或下破支撐),跟進機率明顯高於輕量突破。成交量告訴你突破反映的是廣泛參與,不是某個買家不小心拉了一筆。

這條規則最簡單的版本勝過幾乎所有其他技術過濾器:只對至少 1.5 倍均量的突破動作。光是這一個檢查就能濾掉大約一半的假突破。

2. 衰竭成交量(高潮)

多週走勢末段的 3–5 倍 RVOL K 線,通常伴隨異常寬幅(高潮 K 棒),往往訊號買方或賣方容量耗盡。兩種經典形式:

- 買盤高潮:上升趨勢頂部,在極端量下印出拋物線 K 棒;氣氛狂熱。經常是那個高,有時是數月內的最高點。

- 賣盤高潮(投降):下跌底部,跳空向下的 K 棒在極端量下印出;情緒一面倒地負面。經常是多週反彈前的最低收盤。

高潮事後比即時容易識別。結構性形態(極端量 + 極端 K 棒 + 在長期方向性走勢末段)是候選清單觸發器,不是獨立反轉訊號。等確認 —— 下個 session 的反轉 K 棒、MACD 的動量交叉 —— 再動。

3. 量縮(壓縮)

成交量在多週內塌縮到平均以下,常伴隨價格在窄區間盤整。這是經常先於大方向走勢的"盤旋"形態。直覺:沒人能決定下一個方向,參與度於是退潮。催化劑一到,成交量帶量回來,價格隨之放出。

量縮天然搭配 布林通道擠壓 —— 兩者從不同角度測量同一現象(波動率 / 參與度壓縮)。同時出現時,即將出現大方向走勢的機率顯著上升。

4. 成交量背離

價格創新高;新高那根的成交量比前一個新高的低。這就是專屬於成交量的空頭背離 —— 新高靠更少參與者做出,歷史上往往先於失敗。鏡像形態(更低低點 + 量縮 = 賣方耗盡)是多頭成交量背離。

在重要轉折點,成交量背離比震盪指標背離更可靠,因為它直接測量參與度,而不是價格的二階導。更廣框架見 什麼是背離?。

什麼是成交量分佈(對散戶有用嗎)?

成交量分佈是另一種畫成交量的方式 —— 不是按時間 K 線顯示成交量,而是按價位顯示。結果是圖右側的橫向長條圖:在累積成交量多的價位上是高條,少的價位上是短條。

| 特徵 | 含義 |

|---|---|

| POC(Point of Control) | 視窗內累積成交量最多的價位 |

| VA(Value Area) | 累積成交量總和 70% 所在的價格區間 |

| LVN(低量區) | 累積成交量很少的價位 —— 價格往往快速穿過 |

| HVN(高量區) | 累積成交量很多的價位 —— 價格往往在這裡停留或反轉 |

POC 和 HVN 充當精緻版的 支撐 / 壓力 —— 市場歷史上實際大量成交過的價位。成交量分佈在日內週期(主動交易)和長期圖(年初至今、5 年)上最有用。

對多數散戶讀者,日線成交量 + 標準均線組合 + 標準支撐 / 壓力位已經能拿到 80% 的價值。成交量分佈是給認真主動交易者的升級;基礎讓你走完大部分路程。

散戶常踩的四個陷阱

- 完全忽略成交量。 最常見的坑。價格圖上"看起來不錯"但在 0.6 倍均量下發生的突破,只有你以為的一半訊號。永遠疊上成交量;對低量訊號預設懷疑。

- 把所有重磅量 K 線等量齊觀。 走勢開始處的重磅量 K 線(突破)是看多;走勢末段的重磅量 K 線(高潮)是看空。同樣的成交量,相反的含義。位置 —— 成交量在趨勢中的位置 —— 是一半的資訊。

- 忘記成交量來自哪個 session。 財報量、跳空日量、漲停日量和正常 session 量不是一回事。財報日 4 倍 RVOL 大多是定價內的噪聲;非事件日 4 倍 RVOL 是真信念。PickSkill 面板明確旗出事件日 K 線為離群。

- 把成交量和資金流混為一談。 成交量是方向中性的 —— 3 倍 RVOL 的下跌日是看空成交量,不是"高參與"。成交量放大它所在 K 線的方向。要看方向性流,用 資金流指標(OBV、MFI、CMF)。

成交量在 A 股上的不同行為

A 股成交量有改變解讀的結構性特徵:

- T+1 結算限制當日來回。日成交量偏向當天必須持有過夜的初次買入 —— 這讓 A 股成交量訊號比美股更具方向性,但也更容易出現單日羊群極端。

- 漲跌停日截斷成交量。 一檔股票封漲停時,買單簿可能巨大但成交量很小。標準成交量工具在漲停日低估真實需求。PickSkill A 股面板在 RVOL 計算中把漲跌停日標為離群。

- 保證金強平瀑布。 A 股散戶有顯著的融資交易。強平瀑布產生爆炸性成交量峰值,看起來像高潮但其實是機械而非主動 —— 成交量來自強平賣方,不是信念。把成交量訊號配上融資餘額資料(公開發布)一起看。

更廣的市場專屬劇本見 A 股最佳指標。

在持倉上追蹤成交量。 /indicators 面板對每張圖顯示 RVOL、VROC 和 5 日參與度 bucket —— 一眼看出哪些走勢背後有真信念。

成交量怎麼放進多訊號工作流?

成交量是參與度修正項 —— 它對其他層的訊號信心做加減:

| 訊號型別 | 加上成交量要問 |

|---|---|

| 突破壓力 | 突破帶量了嗎?(>1.5× RVOL) |

| MACD 金叉 | 交叉有沒有被參與度提升支援? |

| 趨勢延續 | 每次推到新高,成交量都比前次高嗎? |

| 頂部反轉 | 有沒有高潮量 + 反轉 K 棒的組合? |

最簡單的通用規則:訊號發生在低於平均的成交量時,當作半信心對待。光這一條紀律,就能在任何技術工作流裡濾掉相當比例的假陽性設定。

延伸閱讀

- Investopedia 上的成交量分析 —— RVOL、VROC 和標準形態的綜合參考。

- Anna Coulling,《A Complete Guide to Volume Price Analysis》 —— 帶量確認的價格行為實戰處理。

FAQ

什麼算"重磅"成交量? 重磅是相對的 —— 相對於該股自己的 20 日均量衡量。實用經驗:RVOL 1.5–2.5 算有意義的重磅;高於 2.5 是異常,幾乎一定綁定特定催化劑(財報、新聞、技術突破)。PickSkill 面板渲染 RVOL 時對這些閾值高亮,重磅 K 線一眼可見。

該在日內圖上用成交量嗎? 是的,但有條件。日內成交量有強烈日內季節性(開盤和收盤重、午盤輕);把日內成交量對照過去 20 個 session 同一時段的均量,而不是只對照前一根 K 線。否則你會把每個下午晚段的尖峰都當真訊號。

為什麼不同平臺的成交量不一樣? 三個原因:(1) 有些平臺包含延長交易;PickSkill 只用常規 session 以保持一致;(2) 有些平臺計入零股,多數仍不計;(3) 多交易所掛牌的美股,標頭成交量有時只覆蓋一個場所。為了一致,PickSkill 對美股用所有場所的合併磁帶成交量,對港股和 A 股用交易所報告的成交量。

能用成交量預測突破方向嗎? 不能 —— 成交量在方向被選定後確認方向;不預測方向。盤整中的量縮告訴你方向性走勢更可能發生,但不告訴你向上或向下。要做方向預判,用累積形態(資金流 上行而價格盤整),不要用裸成交量。

成交量加權均價(VWAP)和成交量是一回事嗎? VWAP 是按每根 K 線的成交量加權算出的衍生價格。它是一個參考價 —— 機構執行台會大量使用 —— 但它不是成交量指標。VWAP 告訴你成交量加權的平均價;裸成交量告訴你參與度。不同問題;兩個都用,不要混為一談。