¿Qué es el BPA (beneficio por acción)? El número que Wall Street realmente vigila

BPA = beneficio neto / número diluido de acciones. Fórmula, la distinción entre GAAP y ajustado, por qué importa el diluido y cuatro trampas en las que cae el lector minorista.

El beneficio por acción (BPA, EPS en inglés) es el beneficio neto dividido por el número medio ponderado de acciones diluidas, reportado cada trimestre junto con los ingresos. Es el número fundamental más vigilado en renta variable — la línea que mueve el consenso, la línea que define el titular de "supera" o "decepciona", la línea incrustada en cada múltiplo de valoración relativa. La mayoría de guías minoristas describe el BPA como si fuera un único número. En realidad son tres: GAAP, ajustado y diluido frente a básico. Saber qué versión estás mirando cambia la conclusión.

Puntos clave

- Fórmula:

BPA = Beneficio Neto / Acciones Diluidas Medias Ponderadas en Circulación. Usa diluido, no básico — diluido es el recuento realista tras opciones, RSU y convertibles. - GAAP vs ajustado: el BPA GAAP sigue las normas contables; el BPA ajustado (no GAAP) excluye partidas que la dirección considera "no recurrentes". La brecha suele ser retribución basada en acciones, reestructuración y amortización de adquisiciones.

- La referencia de "supera o decepciona" es el BPA de consenso — la mediana de las estimaciones de analistas sell-side publicadas entre 1 y 6 semanas antes de los resultados. Un beat de 1 centavo mueve las acciones; un miss de 1 centavo puede borrar el 10% de la capitalización de mercado.

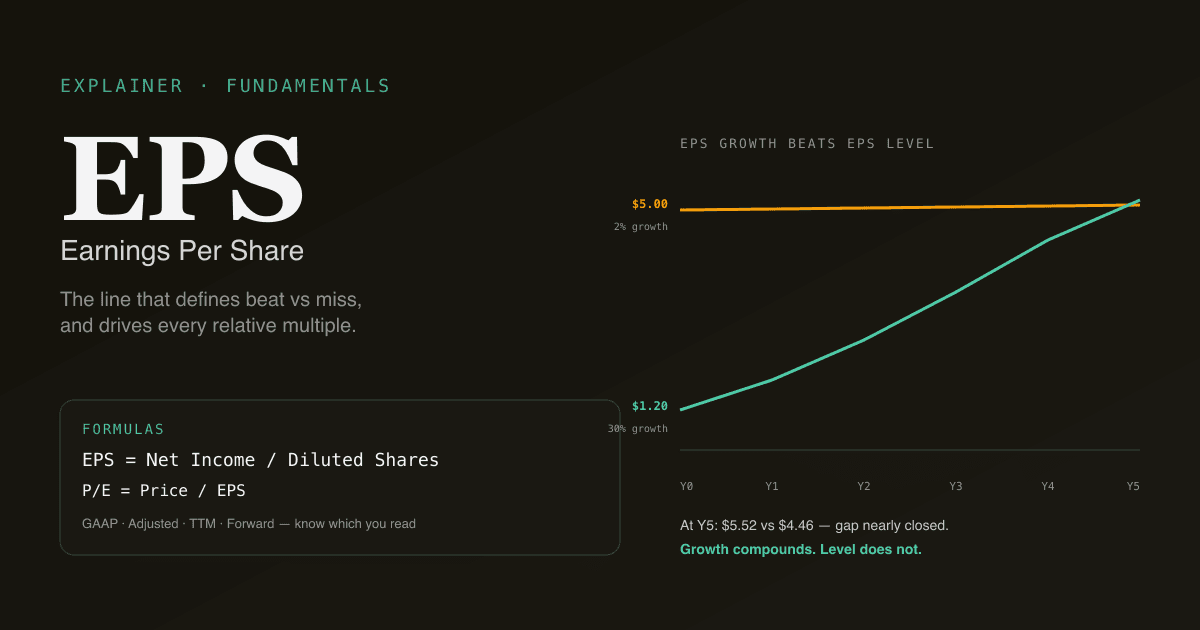

- El crecimiento del BPA es más importante que el nivel del BPA. Un BPA de $1,20 creciendo al 30% interanual vale mucho más que un BPA de $5,00 creciendo al 2%.

- Encaja de forma natural con P/E, DCF y FCF — el BPA es el numerador del múltiplo y un input clave para casi cualquier marco de valoración.

¿Cómo se calcula el BPA?

Tres definiciones, en orden de utilidad:

| Variante | Fórmula | Cuándo importa |

|---|---|---|

| BPA básico | Beneficio neto / acciones básicas | Casi nunca — ignora la dilución por opciones y convertibles |

| BPA diluido | Beneficio neto / acciones diluidas | La referencia estándar — lo que rastrea el consenso, lo que usan los múltiplos |

| BPA ajustado | Beneficio neto ajustado / acciones diluidas | La narrativa preferida de la dirección — útil como lectura secundaria |

El recuento diluido de acciones añade:

- Opciones sobre acciones que están actualmente in-the-money (método de la autocartera)

- RSU y PSU programadas para vestir

- Notas convertibles y acciones preferentes que podrían convertirse en ordinarias

- Warrants en circulación

Para empresas con fuerte retribución basada en acciones (la mayoría de las tecnológicas large-cap), el número diluido crece entre 1% y 3% al año incluso sin emisiones nuevas. Un beneficio neto plano interanual se traduce en un BPA cayendo un 1–3% — y el mercado lee la línea del BPA, no la del beneficio neto.

Para más sobre lo que alimenta el numerador, ver ¿Qué es el flujo de caja libre? — el FCF y el beneficio neto divergen de manera significativa para muchos negocios.

¿Qué significa realmente "GAAP vs ajustado"?

Las empresas cotizadas en EE. UU. reportan dos cifras de BPA cada trimestre:

- BPA GAAP sigue las normas de los Principios de Contabilidad Generalmente Aceptados en EE. UU. La cifra está definida; las empresas no pueden retocarla.

- BPA ajustado (no GAAP) es la definición de la dirección. Ajustes habituales: sumar la retribución basada en acciones, excluir cargos de reestructuración, excluir la amortización de adquisiciones, excluir partidas fiscales únicas.

La brecha entre GAAP y ajustado importa porque:

- El consenso rastrea el ajustado. Cuando ves "superó por $0,05 vs consenso de $1,20", eso es BPA ajustado.

- La dirección tiene latitud narrativa sobre el ajustado. Definir "no recurrente" es discrecional; el mismo cargo de reestructuración puede aparecer 8 trimestres consecutivos.

- La SEC exige la conciliación con GAAP. Cada BPA ajustado en una nota de prensa debe conciliarse con GAAP — lee la tabla de conciliación para ver qué se sumó de vuelta.

El "ajuste" más grande para la mayoría de las tecnológicas large-cap: la retribución basada en acciones (SBC). El SBC es un coste económico real (los accionistas actuales se diluyen para pagar a los empleados), pero el BPA ajustado de la dirección lo suma de vuelta como si fuera gratis. Tratar el BPA ajustado como el beneficio "verdadero" en un negocio con alto SBC sobreestima el beneficio entre un 15% y un 30% en muchos casos.

Por qué el crecimiento del BPA importa más que el nivel del BPA

Un error minorista común: comparar el BPA absoluto de dos empresas y concluir que la de mayor BPA es mejor negocio. El nivel del BPA está determinado por el número de acciones de la empresa, que es esencialmente arbitrario. La tasa de crecimiento del BPA captura la trayectoria real del negocio.

| Empresa | BPA (Y0) | Crecimiento BPA (5 años) | BPA implícito (Y5) |

|---|---|---|---|

| A | $5,00 | 2% | $5,52 |

| B | $1,20 | 30% | $4,46 |

La empresa A parte con 4× el BPA, pero tras 5 años de crecimiento compuesto, la empresa B ha cerrado la mayor parte de la brecha y crece 15× más rápido. A múltiplos de mercado (digamos 25× forward earnings), la capitalización futura de la empresa B crecerá mucho más rápido que la de la empresa A — lo que determina la rentabilidad del inversor.

La misma lógica explica por qué los valores de crecimiento de múltiplos altos pueden ser caros sobre el BPA actual y baratos sobre el BPA futuro. Si no modelas el crecimiento de BPA hacia adelante, miras la mitad de la película.

Cuatro trampas en las que cae el lector minorista

- Leer el BPA ajustado como el número "real". El BPA ajustado es la narrativa de la dirección. Para negocios con fuerte SBC, el BPA GAAP está más cerca de la realidad económica. Para negocios intensivos en activos con grandes amortizaciones por adquisiciones, el BPA ajustado puede estar más cerca del beneficio en caja recurrente. Lee ambos.

- Comparar el BPA entre empresas con estructuras de capital muy distintas. Una empresa con grandes recompras de acciones tiene un número de acciones decreciente, lo que infla el crecimiento del BPA aunque el beneficio neto sea plano. Una empresa con ampliaciones de capital dilutivas tiene un número creciente de acciones, lo que deprime el crecimiento del BPA aunque el beneficio neto suba. El crecimiento del BPA es en parte una historia de asignación de capital.

- Operar el beat/miss del BPA como veredicto. Las acciones se mueven por el BPA y los ingresos y la guía para el siguiente trimestre y la trayectoria del margen. Un beat de 5 centavos con guía floja suele caer; un miss de 2 centavos con guía elevada suele subir. El titular por sí solo no es la operación.

- Ignorar la dinámica del número de acciones. El denominador cambia con el tiempo — a veces un 5–10% al año. Sigue el número diluido trimestralmente; un BPA que "creció" un 8% con una reducción del 8% en el número de acciones es crecimiento cero en beneficio neto.

Cómo el BPA alimenta la valoración

El BPA es el input fundamental para la mayoría de los múltiplos:

| Múltiplo | Numerador | Dependencia del BPA |

|---|---|---|

| P/E | Precio | Directa — el denominador es el BPA |

| P/E forward | Precio | BPA estimado a 12 meses |

| PEG | P/E | Tasa de crecimiento del BPA como divisor |

| EV/EBITDA | Valor empresa | El EBITDA correlaciona con el BPA pero excluye la estructura de capital |

Para valoración absoluta, el BPA alimenta el modelo de flujo de caja descontado indirectamente: el beneficio neto mueve el flujo de caja libre que mueve el output del DCF. El marco DCF respeta los devengos con más cuidado que el BPA, por lo que las empresas con muchas adquisiciones a veces se ven muy distintas en BPA vs DCF.

Ejecuta análisis del BPA sobre tu cartera. En /chat, pregunta "para cada posición de mi cartera tecnológica, muéstrame los últimos 8 trimestres de BPA GAAP, BPA ajustado y crecimiento interanual — marca cualquiera donde la brecha entre ajustado y GAAP se esté ampliando." PickSkill extrae los datos de los 10-Q más recientes y renderiza la tabla.

Cómo se comporta el BPA en distintos mercados

| Mercado | Convención | Notas |

|---|---|---|

| Large-cap EE. UU. | BPA diluido trimestral, tanto GAAP como ajustado | El ajustado es la referencia del consenso |

| HK | BPA básico y diluido semestral | No se exige reporte trimestral; BPA ajustado menos prevalente |

| Acciones A | BPA básico y diluido trimestral (扣非 / exclusión no recurrente) | El "扣非净利润" es la variante ajustada de facto — divulgación obligatoria |

Para acciones A en concreto, la línea "扣非净利润" (beneficio neto excluyendo partidas no recurrentes) es el análogo más cercano al BPA ajustado de EE. UU., pero está más sujeto a reglas — la bolsa define qué cuenta como no recurrente, no la dirección. Esto hace que el BPA ajustado de acciones A sea más comparable entre empresas que el BPA ajustado de EE. UU.

Ver Mejores indicadores para acciones A para el playbook más amplio específico de mercado.

Prompts de seguimiento habituales

- "Muéstrame la tendencia de 8 trimestres en BPA GAAP vs ajustado para [ticker]. ¿Se está ampliando la brecha?"

- "¿Cuánto del crecimiento del BPA de [ticker] proviene de la reducción del número de acciones frente al crecimiento del beneficio neto?"

- "Para cada posición, compara el BPA de consenso del próximo trimestre con mi propio BPA implícito por DCF."

- "Encuentra nombres del S&P 500 con crecimiento del BPA superior al 20% en los últimos 3 años Y crecimiento positivo del flujo de caja libre."

Lecturas adicionales

- Investopedia sobre el BPA — referencia completa para la fórmula estándar y sus variantes.

- Educación al inversor de la SEC sobre medidas no GAAP — fuente primaria sobre cómo se regula el BPA ajustado.

FAQ

¿Un BPA más alto es siempre mejor? No en aislamiento. El nivel del BPA está determinado por el número de acciones, que es arbitrario; la misma empresa con un split 10 a 1 tiene 10× el BPA pero economía idéntica. Lo que importa es la tasa de crecimiento del BPA, la calidad (beneficios de alto margen vs de bajo margen) y la durabilidad (¿el crecimiento viene de precio, volumen o expansión de margen?). Un BPA de $5 creciendo al 2% al año vale menos que un BPA de $1 creciendo al 25% al año.

¿Por qué el BPA GAAP y el ajustado a menudo difieren tanto? La mayor causa por sí sola es la retribución basada en acciones — muchas tecnológicas pagan entre el 10% y el 25% de los ingresos en capital que GAAP obliga a llevar a gasto pero el BPA ajustado lo añade de vuelta. Otros factores comunes: amortización de adquisiciones (coste económico real estirado en años), cargos de reestructuración (recurrentes en algunas empresas) y partidas fiscales únicas. La SEC exige que cada BPA ajustado se concilie con GAAP en la nota de prensa; esa conciliación es la forma más limpia de ver qué está excluyendo la dirección.

¿Debería usar BPA forward o BPA trailing para valoración? Para negocios de alto crecimiento, el BPA forward es más relevante — la empresa que estás comprando es la de dentro de 12 meses, no la del retrovisor. Para negocios estables y maduros, el BPA trailing es más fiable porque las estimaciones forward llevan riesgo de error de los analistas. La mayoría de los marcos de valoración usan ambos: forward para el múltiplo de titular, trailing como chequeo de cordura sobre precisión.

¿Qué precisión tienen las estimaciones de BPA de los analistas? Para nombres large-cap y bien cubiertos, el BPA de consenso suele estar dentro del ±2% del real en trimestres estables. En puntos de inflexión (compresión de márgenes, shock de demanda, transformación), el consenso puede desviarse entre el 10% y el 20%. La desviación estándar de estimaciones entre analistas (dispersión del consenso) es en sí misma una señal — alta dispersión = alta incertidumbre = movimientos mayores tras los resultados, independientemente de la dirección.

¿Qué es la dilución del BPA y por qué importa? La dilución es el aumento del número de acciones por el ejercicio de opciones, la consolidación de RSU, la conversión de convertibles y las ampliaciones de capital. Para una empresa con 1.000 millones de acciones y 30 millones de RSU consolidándose al año, la dilución es del 3% anual — lo que significa que el beneficio neto debe crecer un 3% solo para mantener el BPA plano. Para tecnológicas con fuerte SBC, la dilución puede ser del 5–10% al año, lo que es un viento en contra significativo para el crecimiento del BPA que la cifra GAAP captura y la ajustada no.