Qué es EV/EBITDA — Múltiplo de estructura de capital

EV/EBITDA valora una empresa según beneficio operativo antes de intereses, impuestos y depreciación. Fórmula, bandas sectoriales, ventajas, errores.

EV/EBITDA es el múltiplo de valoración que ve a través de la estructura de capital. Donde el PER divide el precio del equity por beneficios después de intereses e impuestos — ambos dependientes de cómo se financia y tributa la empresa — EV/EBITDA divide el enterprise value (el valor del negocio entero) entre EBITDA (resultado antes de las cosas que distorsionan las decisiones de financiación y contabilidad). El resultado es un múltiplo que permite comparar dos empresas del mismo sector aunque una esté apalancada y otra no.

Puntos clave

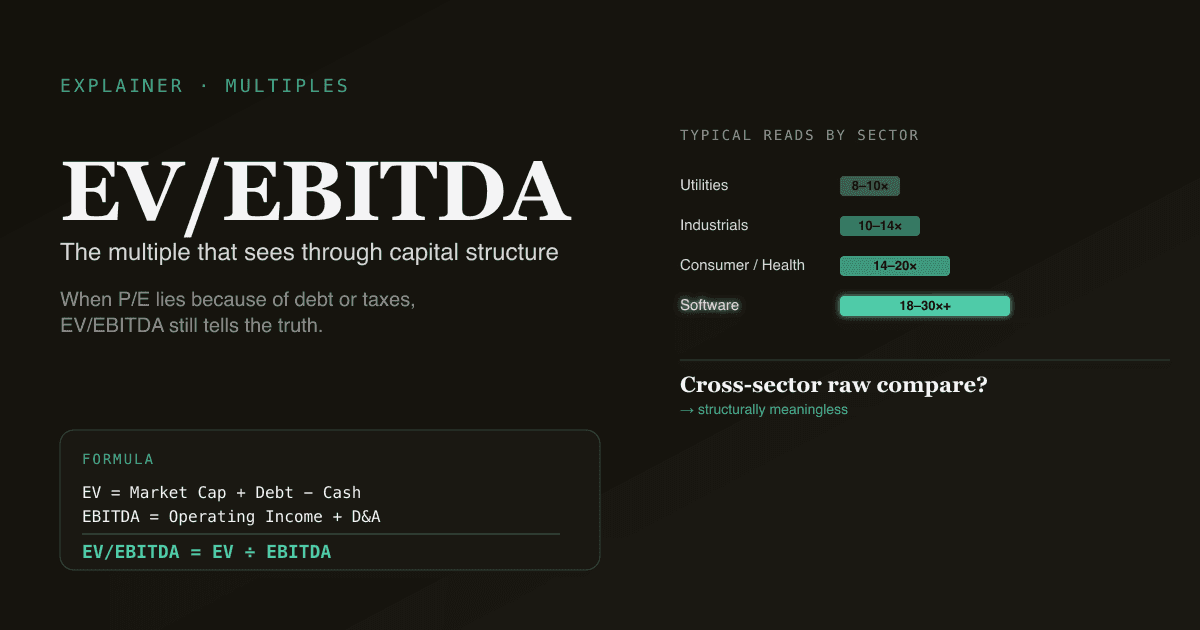

- EV/EBITDA = Enterprise Value ÷ EBITDA. EV = capitalización + deuda − caja + interés minoritario. EBITDA = beneficio antes de intereses, impuestos, depreciación y amortización.

- Es agnóstico a la estructura de capital. Comparar empresas con distintos niveles de deuda es la razón principal de que EV/EBITDA exista. El PER se rompe; EV/EBITDA no.

- Favorece a las empresas capital-intensivas ignorando el capex. Una acería con $1B/año de capex parece "barata" a igual EV/EBITDA que una software que casi no gasta.

- Lecturas típicas: 8–10× utilities, 10–14× industriales, 14–20× consumo/salud, 18–30×+ software.

- PickSkill computa EV/EBITDA con comparación peer-set completa y flag automático cuando EV/EBITDA y PER se contradicen.

¿Qué es EV/EBITDA?

EV/EBITDA = Enterprise Value / EBITDA

Donde:

EV = Capitalización + Deuda Total − Caja y Equivalentes + Interés Minoritario

EBITDA = Resultado Operativo + Depreciación + Amortización

Enterprise Value (EV) es el coste total de adquirir todo el negocio — comprar todo el equity Y asumir la deuda, con la caja existente compensando parte. EBITDA elimina cuatro cosas: intereses (decisión de financiación), impuestos (jurisdicción), depreciación y amortización (ambas asignaciones contables no monetarias). Lo que queda es un proxy aproximado de la generación de caja operativa antes de capex y circulante.

Cuándo EV/EBITDA vence al PER

- Empresas con distintos niveles de deuda. Una apalancada tiene más intereses, menor resultado neto, mayor PER (mecánicamente). EV/EBITDA corta por encima de la línea de intereses — la comparación se mantiene limpia. Ejemplo clásico: telcos.

- Adquisiciones recientes distorsionando la amortización. El PER lo refleja; el EBITDA no.

- Comparaciones transfronterizas. Regímenes fiscales distintos hacen ruidoso el PER; EV/EBITDA es neutral.

Cuándo EV/EBITDA engaña

- Negocios capital-intensivos. Una acería, telco o aerolínea gasta 5–15% de ingresos en capex cada año. EBITDA lo ignora. EV/EBITDA puede hacer parecer barato un negocio cuyo FCF (tras capex) es mucho más débil. Combina siempre con FCF yield — ver ¿Qué es el FCF?.

- Software con costes de desarrollo capitalizados. Las SaaS capitalizan software de uso interno, moviéndolo del opex al capex (donde EBITDA no lo ve).

- Empresas con EBITDA muy ajustado. "Adjusted EBITDA", "Pro Forma EBITDA", "EBITDAS" — cada ajuste ensancha la brecha con la caja real. Lee siempre la conciliación de EBITDA del 10-K (ver Cómo leer un 10-K).

Bandas típicas por sector

| Sector | EV/EBITDA típico |

|---|---|

| Utilities | 8–10× |

| Industriales / Materiales | 10–14× |

| Consumo / Salud | 14–20× |

| Software / Internet | 18–30×+ |

| Bancos | No se usa (P/E o P/Book) |

Comparar en bruto entre sectores no tiene sentido — 9× utility vs 25× software es estructural.

EV/EBITDA vs PER

| Usa EV/EBITDA cuando | Usa PER cuando |

|---|---|

| Comparas estructuras de capital distintas | Pares con apalancamiento similar |

| Comparas jurisdicciones / regímenes fiscales | Misma jurisdicción |

| Amortización no-cash distorsiona el neto | Cuenta de resultados limpia |

| Comparación post-M&A entre compradores | Maduros, sin deals recientes |

| Análisis de adquisición / LBO | Comparación pura por equity |

Para el panorama absoluto vs relativo, ver DCF vs comparables.

Cómo PickSkill usa EV/EBITDA

Abre /chat y escribe:

"Compara AMD, AVGO, INTC y NVDA en EV/EBITDA — TTM y NTM — contra sus medias 5 años. Marca los nombres donde EV/EBITDA y PER discrepan sobre si están baratos o caros."

PickSkill tira los componentes del EV (capitalización + deuda + interés minoritario − caja) y el EBITDA (TTM + NTM consenso) para cada ticker desde filings SEC + datos de mercado, computa ambos múltiplos, y marca explícitamente los casos donde discrepan — señal útil de que la estructura de capital, la amortización, o los ajustes agresivos de EBITDA están haciendo el trabajo real.

Se combina con DCF vs Comps — EV/EBITDA suele ser el múltiplo headline de la tabla Comps.

FAQ

¿Cuál es un "buen" EV/EBITDA? No hay "bueno" universal. 9× es justo en utilities; 9× sería barato en software a menos que algo esté roto. Siempre anclar contra peers y propia historia.

¿Diferencia entre EV y capitalización? Capitalización = solo equity. EV = equity + deuda − caja + minoritario. Misma empresa; EV captura el coste total de adquisición incluyendo la deuda asumida.

¿Forward o trailing EBITDA? NTM es el default analista; TTM más defendible (real). Usa ambos — la brecha implica la visión de crecimiento del consenso.

¿EV/EBITDA es lo mismo que EV/EBIT? No — EBIT resta D&A, EBITDA no. EV/EBIT está más cerca de "beneficio real"; EV/EBITDA más cerca del flujo operativo antes de capex. Negocios capital-intensivos: usa EV/EBIT.

¿De dónde saca PickSkill el EBITDA? Computado directamente desde la cuenta de resultados y el estado de flujos del último 10-K/10-Q. Reconcilia contra el EBITDA reportado (cuando existe) y marca los ajustes (exclusión SBC, add-backs de reestructuración, etc.) para que veas qué tan agresivo es el reportado.