¿Qué es la relación P/B? Precio / valor en libros explicado para inversores reales

P/B = precio por acción / valor en libros por acción. Fórmula, por qué el P/B funciona para bancos pero no para software, la trampa de los intangibles y cuatro errores frecuentes.

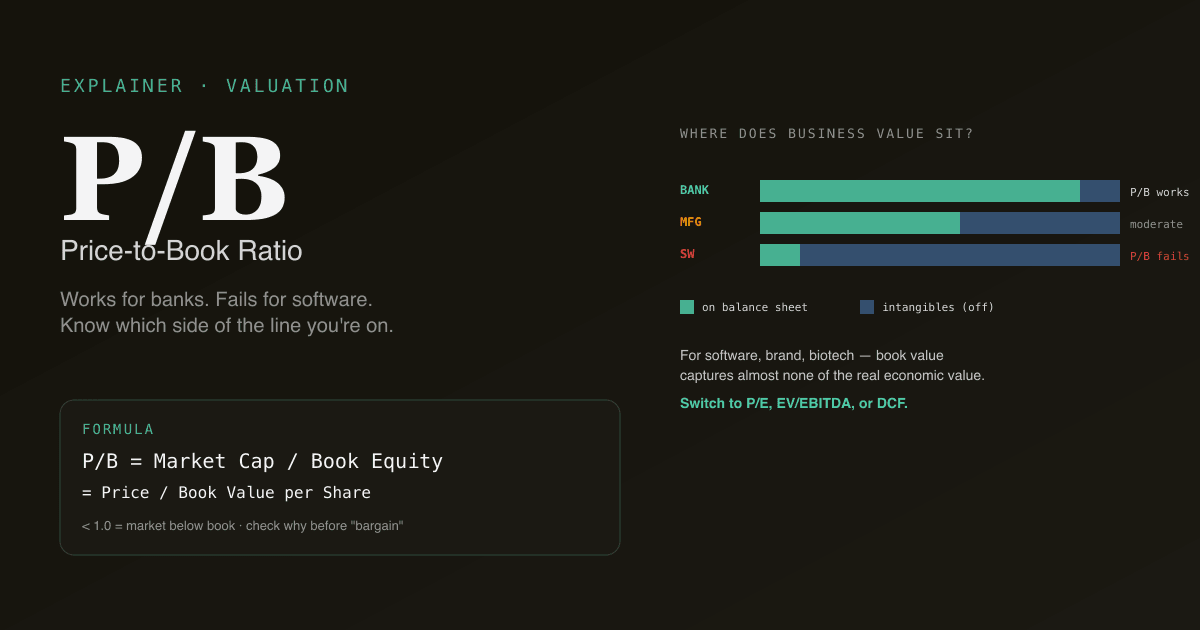

La relación precio / valor en libros (P/B) compara el precio de mercado de una acción con el valor contable de sus fondos propios, expresado como múltiplo. Es el tercer múltiplo de valoración más citado después de P/E y EV/EBITDA. También es el más a menudo mal utilizado — el P/B funciona bien para negocios intensivos en activos y guiados por balance (bancos, seguros, inmobiliario) y se descompone gravemente para software, servicios y negocios basados en marca. Saber dónde está la frontera importa más que conocer la fórmula.

Puntos clave

- Fórmula:

P/B = Precio por acción / Valor en libros por acción. Valor en libros por acción = (Capital Total − Capital Preferente) / Acciones en Circulación. - Por debajo de 1,0 = la acción cotiza por debajo del patrimonio contable. Normalmente significa que el mercado espera pérdidas futuras, o que los activos valen menos de lo que dice el balance.

- Dónde funciona: bancos, seguros, REITs, leasing, holdings — negocios donde el balance es el negocio.

- Dónde falla: software, SaaS, marcas de consumo, biotech — los intangibles dominan, y la contabilidad subestima lo que realmente vale el negocio.

- La comparación con la media histórica es más útil que el nivel absoluto. Un banco cotizando a 0,8× P/B cuando su media de 10 años es 1,3× es señal; un banco cotizando a 0,8× P/B cuando 0,8× es su media de largo plazo es ruido.

¿Cómo se calcula el P/B?

Dos formulaciones equivalentes:

P/B = Capitalización de Mercado / Valor en Libros del Capital

P/B = Precio por Acción / Valor en Libros por Acción

El valor en libros por acción se calcula desde el balance:

Valor en Libros = Activos Totales − Pasivos Totales − Acciones Preferentes

Valor en Libros por Acción = Valor en Libros / Acciones Diluidas en Circulación

El denominador (valor en libros) es una cifra a coste histórico que refleja lo que la empresa ha retenido acumuladamente de los beneficios, más cualquier capital aportado, menos pérdidas. Para un negocio rentable durante décadas, el valor en libros se ha compuesto; para un negocio con muchas adquisiciones o muchas reestructuraciones, el valor en libros puede estar muy lejos de la realidad económica.

¿Por qué el P/B funciona para bancos pero no para software?

La pregunta fundamental es: ¿cuánto del valor del negocio está en el balance?

Para un banco, la respuesta es casi todo. Los activos principales de un banco son préstamos (registrados a coste amortizado), valores (marcados a mercado) y depósitos (un pasivo). El negocio esencialmente es su balance. El P/B funciona porque el múltiplo compara la visión del mercado sobre el negocio con la representación contable literal del negocio.

Para una empresa de software, la respuesta es casi nada. Los activos valiosos son: el equipo de ingeniería (no está en balance), la marca (no está en balance salvo que sea adquirida), las relaciones con clientes (no están en balance salvo que sean adquiridas) y la propiedad intelectual (rara vez capitalizada). Las normas contables obligan a llevarlos a gasto cuando se crean, no a capitalizarlos. El balance muestra una pequeña cantidad de capital, sobre todo efectivo y equipamiento de oficina.

| Tipo de negocio | El valor en libros captura | Utilidad del P/B |

|---|---|---|

| Banco / seguros | La mayor parte del valor del negocio | Alta — herramienta de valoración principal |

| REIT | Inmueble a coste depreciado (a menudo subestimado) | Alta — combinar con NAV (valor neto de los activos) |

| Fabricante | Planta + capital circulante | Moderada — útil con P/E para contexto |

| Software / SaaS | Insignificante | Muy baja — usa P/E, EV/Sales, EV/EBITDA |

| Marca de consumo | Insignificante | Muy baja — el valor de marca es el activo |

| Biotech / pharma | IP adquirida, pero el pipeline no se registra | Muy baja — usa NPV del pipeline |

Aplicar P/B a una empresa de software y concluir "está a 25× P/B, debe estar sobrevalorada" se salta por completo cómo crea valor el negocio.

¿Qué significa cuando el P/B está por debajo de 1?

Un P/B por debajo de 1,0 significa que el mercado valora la empresa en menos que el valor en libros contable de sus fondos propios. Tres interpretaciones posibles:

- El mercado espera pérdidas futuras. Las pérdidas futuras acumuladas borrarán parte del valor en libros. El mercado tiene razón, el valor en libros está mal. Habitual en bancos en dificultades durante ciclos de crédito.

- El valor contable está inflado respecto a la realidad económica. El fondo de comercio de adquisiciones pasadas no se ha deteriorado pero debería. El inventario está obsoleto. Los préstamos se reducirán. Habitual en situaciones de reestructuración.

- El mercado se equivoca — aquí hay valor. La tesis "deep value". Famosamente rentable en financieras post-2009, a veces en commodities en mínimos cíclicos. Raro y a menudo de larga espera.

Un P/B por debajo de 1 en el sector financiero es mucho más común que en otros sectores. Los bancos rutinariamente cotizan entre 0,6× y 1,5× sobre libros a lo largo de un ciclo; esto no es necesariamente una ganga. Un P/B por debajo de 1 en cualquier otro sector suele ser una alerta a investigar, no una señal de compra a perseguir.

La trampa de los intangibles

La contabilidad moderna sub-registra los intangibles. Ejemplos de valor de negocio importante que no aparece en el balance:

- I+D se lleva a gasto, no se capitaliza. Una farmacéutica que gastó $30B en I+D durante una década muestra cero de eso en el balance — pero la IP y el pipeline que produjo pueden valer $100B+.

- Marca no está en el balance salvo que sea adquirida. La marca de Coca-Cola vale decenas de miles de millones y aparece solo como el fondo de comercio de adquisiciones pasadas, no como el valor de la propia marca.

- Relaciones con clientes en negocios de suscripción son valiosas pero mayormente invisibles hasta que un comprador les asigna un valor.

- Equipo y cultura nunca aparecen, a pesar de ser el activo más valioso en muchos negocios.

El P/B para software, biotech, marcas de consumo y negocios de suscripción sistemáticamente exagera lo caros que se ven, porque el denominador (valor en libros) es estructuralmente bajo en relación con el valor económico. Los inversores sofisticados ajustan capitalizando el I+D o cambiando a EV/EBITDA o EV/Sales para estos negocios.

Cuatro trampas en las que cae el lector minorista

- Aplicar el P/B universalmente. El P/B es informativo para ~25% de las acciones (financieras, REITs, industriales intensivas en activos). Para el otro 75% es prácticamente irrelevante. Empareja el múltiplo con el modelo de negocio.

- Comparar P/B entre sectores. Un banco a 1,5× P/B y una empresa de software a 15× P/B no son el mismo tipo de valoración — los múltiplos significan cosas distintas porque lo que está en el denominador difiere. Compara solo dentro del sector.

- Tratar el valor en libros como estático. El valor en libros crece con los beneficios retenidos cada trimestre; se reduce con recompras por debajo de libros y cargos por deterioro. La comparación correcta es precio actual a valor en libros actual, no precio actual a valor en libros del año pasado.

- Ignorar el valor en libros tangible para financieras. El fondo de comercio bancario de adquisiciones pasadas reside en el balance pero se evapora en una crisis (la mayoría de los bancos deterioran el fondo de comercio adquirido en recesiones). Los inversores sofisticados en bancos siguen el valor en libros tangible (valor en libros menos fondo de comercio e intangibles) como la referencia más conservadora.

Cómo encaja el P/B en un marco multimúltiplo

Usa el P/B junto con otros múltiplos — nunca solo:

| Pregunta | Mejor múltiplo |

|---|---|

| "¿Este banco está barato?" | P/B + P/B tangible; contrasta con P/E |

| "¿Esta empresa de software está barata?" | P/E + EV/Sales; ignora P/B |

| "¿Este REIT está barato?" | P/NAV (valor neto de los activos); P/B como referencia de apoyo |

| "¿Este fabricante está barato?" | P/E + EV/EBITDA + P/B para contexto de ciclo |

| "¿Esta empresa de marca de consumo está barata?" | P/E + EV/EBITDA; el P/B no es informativo |

Para valoración absoluta, ver ¿Qué es el DCF? y DCF vs análisis de empresas comparables — los múltiplos y el DCF responden preguntas distintas y se complementan.

Ejecuta análisis del P/B sobre tu cartera. En /chat, pregunta "para mis posiciones financieras, muestra el P/B y el P/B tangible vs mediana de 10 años, y marca cualquiera por debajo de 0,8× cuando la mediana histórica esté por encima de 1,2×." PickSkill extrae los datos y renderiza la comparación.

Cómo se comporta el P/B entre mercados

| Mercado | Rango típico de P/B bancario | Notas |

|---|---|---|

| Bancos large-cap EE. UU. | 0,9× – 1,4× a lo largo del ciclo | El P/B tangible 1,0× – 1,5× se suele citar al lado |

| Bancos UE | 0,5× – 1,0× a lo largo del ciclo | Estructuralmente más bajo que EE. UU. — en parte ROE bajo persistente |

| Bancos HK / continentales | 0,5× – 1,0× recientemente | Comprimido por presión de margen y vientos en contra regulatorios |

| Bancos estatales acciones A | 0,4× – 0,7× | Descuento persistente; el mercado cuestiona la calidad del valor en libros reportado |

Para acciones A, el P/B se cita a menudo junto al rendimiento de dividendos, ya que los bancos SOE pagan rentabilidades altas, y la combinación de P/B bajo + rentabilidad alta es lo que alimenta el debate "trampa de valor vs oportunidad de valor".

Prompts de seguimiento habituales

- "Muéstrame mis posiciones del sector financiero con el P/B vs mediana de 10 años. ¿Algún abaratamiento estructural?"

- "Para [ticker bancario], compara el P/B reportado con el P/B tangible. ¿Cuál es el lastre del fondo de comercio?"

- "Filtra bancos regionales de EE. UU. con P/B por debajo de 1,0× Y ROE superior al 10% — la rara combinación barato-y-rentable."

- "¿Qué dicen los datos de industria de Damodaran sobre el P/B típico para [sector]?"

Lecturas adicionales

- Investopedia sobre el P/B — referencia completa.

- Datos trimestrales de P/B por industria de Aswath Damodaran — la fuente más citada para benchmarks de P/B por industria.

FAQ

¿Un P/B bajo es siempre una ganga? No — un P/B bajo a menudo refleja una valoración correcta de mercado de un negocio deteriorado. En financieras, un P/B sub-1,0× persistente suele señalar preocupaciones sobre la calidad de los activos o el poder de los beneficios futuros. La tesis deep-value (P/B bajo = ganga) funciona ocasionalmente, pero requiere identificar por qué el múltiplo está bajo y formar una opinión sobre si el mercado se equivoca. La mayoría de las acciones con P/B bajo merecen estar con P/B bajo.

¿Por qué el P/B es inútil para las tecnológicas? Las empresas tecnológicas crean la mayor parte de su valor a través de I+D, marca, relaciones con clientes y equipo — nada de lo cual está en el balance bajo las normas contables. El valor en libros de una tecnológica refleja solo efectivo, equipamiento de oficina y fondo de comercio adquirido, que es una fracción minúscula del valor económico subyacente. Aplicar P/B a una tecnológica es comparar la capitalización de mercado con un número contable arbitrario que tiene poco que ver con el valor del negocio.

P/B vs P/B tangible — ¿cuál debería usar? El P/B tangible (valor en libros menos fondo de comercio e intangibles) es la referencia más conservadora para financieras, especialmente durante periodos de estrés. El fondo de comercio de adquisiciones pasadas puede deteriorarse en recesiones, así que el valor tangible está más cerca de la base de capital del peor caso. Usa ambos: P/B para el titular, P/B tangible para el escenario adverso.

¿Puede el P/B ser negativo? Sí — mediante recompras agresivas a precios por encima del valor en libros, dividendos acumulados que exceden los beneficios retenidos, o grandes cargos por deterioro. Cuando el valor en libros es negativo, el P/B se vuelve matemáticamente irrelevante. Para esos negocios, cambia a ROIC, earnings yield o EV/EBITDA como referencia de valoración. Apple, McDonald's y Philip Morris han coqueteado con equity contable negativo a través de programas de recompra.

¿Cómo se compara el P/B con el P/E? El P/B usa el capital del balance como denominador; el P/E usa el poder de los beneficios. El P/E es más universalmente aplicable porque los beneficios son centrales para casi todos los negocios; el P/B es más relevante solo para negocios donde el balance captura la mayor parte del valor. Para la mayoría de las acciones, el P/E es el múltiplo primario más útil. Para financieras, usa ambos.