DCF vs 類似会社比較分析 — どちらの評価手法を使うべきか?

主要な 2 つの株式評価手法 — DCF(絶対法)と類似会社比較(相対法)の実践的比較。それぞれが効く場面、壊れる場面、そしてプロが両方を併用する理由。

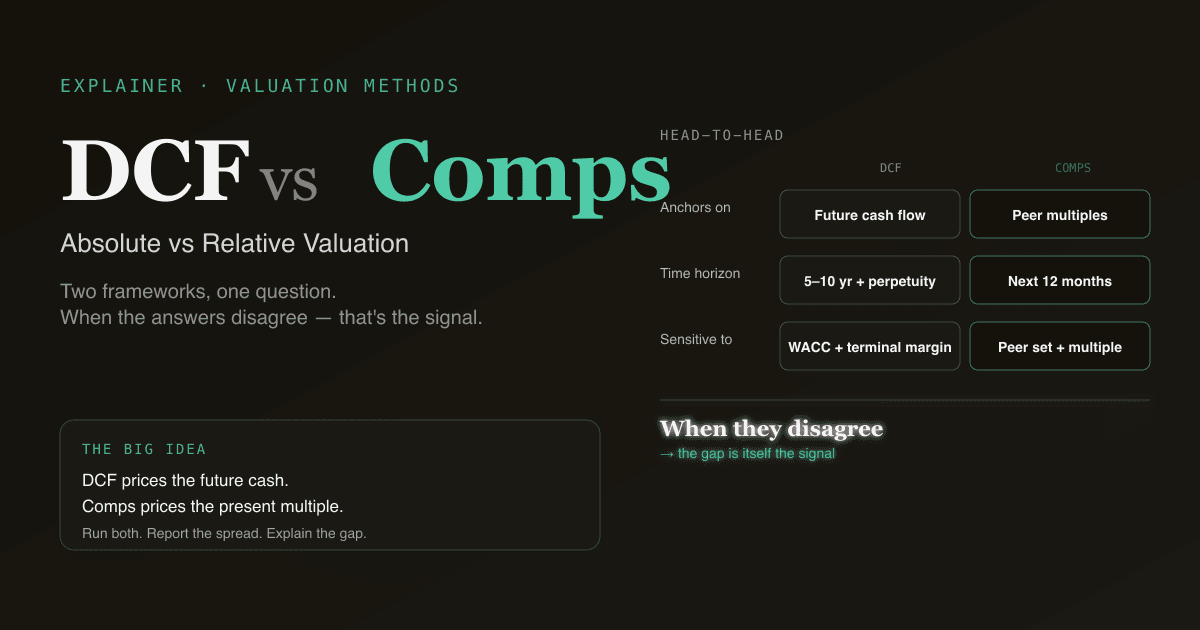

エクイティ・リサーチのアナリストが最初に学ぶ 2 つの手法は DCF(ディスカウントキャッシュフロー)と 類似会社比較(Comps、トレーディング・マルチプル)です。両者は同じ問い ── この株はいくらか ── にまったく異なる方法で答えます。DCF は絶対的:企業自身の将来キャッシュから価値を組み立てる。Comps は相対的:市場が現在、類似企業に支払っている価格で評価する。どちらに頼るべきかを知っていることが、レビューに耐えるモデルとそうでないモデルの差になります。

本稿は並列比較、各手法が最も効くケース、それぞれの失敗モード、そしてプロのセルサイド・バイサイド双方が両方を回してトリッキしている理由を扱います。

要点まとめ

- DCF は将来キャッシュを、Comps は現在のマルチプルを価格付け。 同じ問い、まったく異なる枠組み。

- DCF を使う場面: 事業が安定し 5 年以上の現金を予測可能、長期マージンに見解、「市場は間違っている」を試したい。

- Comps を使う場面: 事業の変化が速く長期予測が困難、サニティチェックが必要、同業比較を行いたい、業種全体のマルチプル構造が論点の支柱。

- 多くのプロモデルは両方を回しスプレッドを開示。DCF と Comps の間に 30%+ の継続的乖離があれば、それ自体が情報 ── 通常はピア選定または終値期マージン前提の問題。

- PickSkill は両方を回す ──

/chatで 1 つのプロンプトから DCF と Comps テーブルを並列出力、スプレッドと一文の読み方を添える。

DCF とは

DCF は企業の フリーキャッシュフロー を 5–10 年予測、WACC で今日に割引、予測期間以降を表す終値を加える方法。式:

EV = Σ FCFₜ / (1 + WACC)ᵗ + TV / (1 + WACC)ⁿ

完全な枠組み(結果の 95% を決める 4 つの前提、よくある落とし穴、ワークフロー)は DCF とは? を参照。

DCF は絶対的: 答えは他社の評価に依存しない。この会社が生み出すと期待される現金と、そのリスクを補償する割引率にのみ依存。

類似会社比較とは

Comps は類似上場企業群のトレーディング・マルチプルを対象に適用する評価手法。5–10 社の上場ピアを選び、市場が現在支払っているマルチプル(EV/EBITDA, EV/Sales, P/E など)を観察し、対象企業の財務に適用して暗示価格を逆算する。

簡略例:

ピア EV/EBITDA レンジ:10× – 14×(中央値 12×)

対象 NTM EBITDA:20 億ドル

暗示 EV: 12× × 20 億 = 240 億ドル

純有利子負債控除: 240 億 − 40 億 = 200 億ドル株主価値

暗示 1 株価格: 200 億 / 2 億株 = 100 ドル

マルチプル自体は P/E 比率とは? と EV/EBITDA とは? を参照。

Comps は相対的: 答えは市場が類似事業に対して支払う意思のある金額。業種全体がリレートすれば Comps の値も連動する。

並列比較

| 観点 | DCF(絶対) | Comps(相対) |

|---|---|---|

| 何を評価するか | 自社の将来キャッシュ | 今の市場でのポジション |

| 主要入力 | 長期 FCF + WACC | ピア集合 + 採用マルチプル |

| 時間軸 | 明示 5–10 年 + 永続 | 暗黙(主に今後 12 か月利益) |

| 敏感な変数 | 終値マージン、WACC、成長率 | ピア選定、マルチプル選択 |

| 最も強い場面 | キャッシュが安定で予測可 | ピアが存在し活発に取引 |

| 最も弱い場面 | ビジネスモデル転換期 | クリーンなピアがいない、業種全体がミスプライス |

| アウトプット性質 | 独立した本源価値 | ピア相対の価値 |

| リレート・リスク | 低(終値前提が固定) | 高(ピアマルチプルは急速圧縮あり) |

| レビュー時の問い | 「WACC と終値を擁護せよ」 | 「ピア集合とマルチプルを擁護せよ」 |

DCF が最もよく効く場面

- 安定し成熟した事業 ── キャッシュフローパターンが予測可能。ユーティリティ、生活必需品、需要が安定した産業財。

- 長期マージンに擁護可能な見解 ── 終値 EBIT マージンへの確信が報われる。

- 市場が間違っていると疑うとき ── 短期ノイズに引きずられた価格付けに対し、長期キャッシュで錨を打つ。

- シクリカルの底 ── Comps はトラフでひどく見える(低マルチプル × 押し下げられた利益);DCF はサイクル横断で正規化する。

DCF はアーリーステージ、5 年外仮定が当て推量となる超高成長銘柄、構造転換中の事業では失敗。

Comps が最もよく効く場面

- ピア集合がクリーン ── ソフトウェア/SaaS、10+ 社のピュアプレイが活発に取引。銀行業は規制会計で比較が安定。

- サニティチェック ── DCF が直近ピアの取引マルチプルを 50% 上回るなら、なぜプレミアムが正当かのストーリーが必要。

- 業種全体のリレートそのものがトレード ── Comps が捉えられる、DCF は本質的に捉えにくい。

- 長期キャッシュの視界が乏しい ── 7 年外の予測が虚構なら、ピアの 12 か月フォワード・マルチプルの方が正直。

Comps はピアが存在しない、ピアが業種としてミスプライス、選んだマルチプルが構造的に不適切(赤字企業に P/E)、なら失敗。

よくある失敗モード

頭に入れたい 134 語のチェックリスト:

- DCF: 終値の尻尾が犬を振る。 5 年 DCF では終値が EV の 60–80%。終値成長率やエグジット・マルチプルを安易に決めると、答えの大半を安易に決めることになる。

- DCF: 偽の精度。 暗示株価を小数 2 桁で報告するのは、モデルが持たない自信を主張すること。レンジで報告せよ。

- Comps: ピア選定のチェリーピッキング。 最も高い 3 社を選んで「中央値」と称するのがセルサイドで最も多い乱用。ピアはビジネスモデルで選び、マルチプルで選ばない。

- Comps: マルチプルとサイクルのミスマッチ。 今日のマルチプルを 2 年外の予測に適用すれば、暗黙にマルチプル不変を前提することになる。動く。

- 不誠実なトリッキ。 「目標株価は DCF と Comps の平均」と書きつつどちらをより信じるか開示しないのは、ヘッジしている兆候。

なぜプロは両方を回すか

二手法は補完的で代替的でない。一般的な実務:

- DCF を回す。 ファンダ観に基づく本源価値レンジを得る。

- Comps を回す。 ピア取引マルチプルに基づく相対価値レンジを得る。

- スプレッドを開示。 DCF が 100、Comps が 75 なら、そのスプレッドが面白い問い。通常 3 パターン:

- 終値マージンがピア利益の暗示値より楽観的。

- 業種全体が現状ミスプライスで(あなたの見方)DCF が「正しい」価格を捕捉。

- ピア集合が間違い ── 経済構造が異なる名前を含めている。

トリッキの会話 ── DCF と Comps の不一致を説明する ── がアナリストの判断を本当に示すところ。両方が 10% 以内で一致するなら、たいてい何も興味深いことを言っていない。

PickSkill での同時実行

/chat で入力:

「NVDA を DCF と取引マルチプル Comps の両方で評価して。各手法の暗示株価、スプレッド、そしてスプレッドの主因を一文で。」

PickSkill は DCF ワークフロー を実行(SEC ファイリング + Damodaran + 現在の国債利回りからソース付き入力)、10-K で開示されるセグメントピアから Comps テーブルを構築(ピア集合は上書き可能)、両方の暗示株価をスプレッドとともに並列表示し、ギャップの主因を 1 行で示します。

「…さらに過去 8 四半期の NVDA 対ピア中央値の EV/EBITDA スプレッドの推移も見せて」と追加すれば、現在の相対マルチプルが直近のリレートか安定した構造プレミアムかが判断できる。

FAQ

どちらが「正しい」? どちらでもない。違う問いに答えている。DCF はキャッシュフロー自体が単独でいくらか、Comps は市場が類似ストリームに今いくら払うか。両者とも正しく、異なる参照系のため不一致が起きる。

なぜ 20–40% 食い違うことが多い? 通常: (1) 終値マージンが市場のピア・ラン・レート・マージン観より楽観的、(2) ピア集合が成長 vs. 質のミックスで対象と異なる、(3) 業種が現状で長期公正対比ミスプライス。乖離幅は情報、説明することがアナリストの仕事。

目標株価に両方使えるか? 使える。多くのセルサイド目標は DCF、Comps、(しばしば)プレシデント取引の加重ブレンド。重みは判断 ── 成熟銘柄では概ね DCF 50% / Comps 30% / 取引 20%、ダイナミック銘柄では Comps 寄り。

EV/EBITDA、EV/Sales、P/E ── Comps でどれを使う? 業種で最も安定するもの。資本集約型シクリカル: EV/EBITDA。GAAP 利益マイナスの SaaS: EV/Sales または EV/ARR。成熟安定: P/E。銀行: P/Book または P/有形 Book。利益なしの超高成長テックに P/E は古典的ミス。

PickSkill はピア集合を自動選択するか? する、デフォルトで ── 通常は対象が 10-K の Item 1「競合」サブセクションで挙げた名前を流動性でフィルタ。チャット内で上書き可能(「代わりにこの 6 社で」)。ピア集合は Comps で最も主観的な入力であり、編集可能であることがポイント。