DCF vs 동종업체 비교 분석 — 어느 밸류에이션 방법을 써야 할까?

두 가지 주류 주식 가치평가 방법의 실전 비교 — DCF(절대 평가)와 동종업체 비교(상대 평가)가 각각 잘 통하는 경우, 깨지는 경우, 그리고 프로 애널리스트들이 둘 다 돌리는 이유.

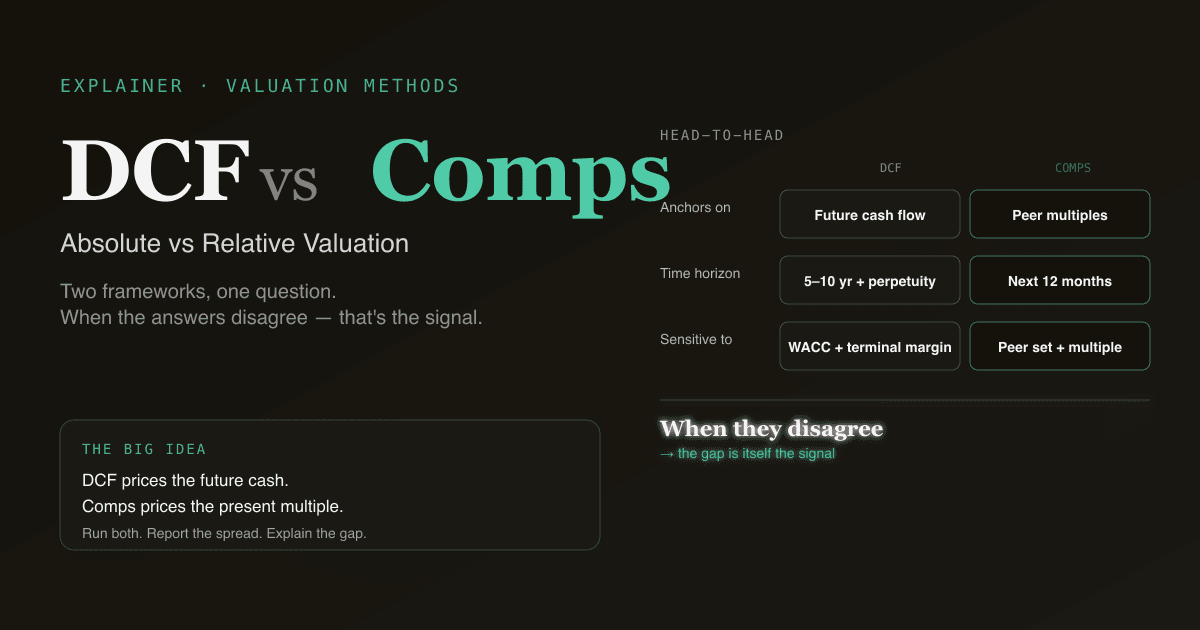

에쿼티 리서치 애널리스트가 처음 배우는 두 가지 방법은 DCF(현금흐름할인)와 동종업체 비교(Comps, 트레이딩 멀티플)입니다. 둘은 같은 질문에 — 이 종목은 얼마인가 — 완전히 다른 길로 답합니다. DCF 는 절대적: 회사 자체의 미래 현금에서 가치를 빌드업. Comps 는 상대적: 시장이 현재 유사 회사에 지불하는 가격으로 가치를 책정. 어디에 기댈지를 아는 것이 리뷰를 통과하는 모델과 그렇지 않은 모델의 차이를 만듭니다.

이 글은 나란한 비교, 각 방법이 가장 잘 통하는 경우, 각각의 실패 모드, 그리고 대부분의 프로 셀사이드/바이사이드가 둘 다 돌리고 삼각측량하는 이유를 다룹니다.

핵심 요약

- DCF 는 미래 현금에 가격을, Comps 는 현재 멀티플에 가격을. 같은 질문, 완전히 다른 프레임워크.

- DCF 사용처: 사업이 안정적이어서 5 년 이상 현금을 예측 가능, 장기 마진에 견해 있음, "시장이 틀렸나?" 를 검증하고 싶음.

- Comps 사용처: 사업이 너무 빨리 변해 장기 예측이 어려움, 새너티 체크가 필요, 동종업체 벤치마킹, 또는 업종 전체 멀티플 구조가 논리의 들보.

- 대부분의 프로 모델은 둘 다 돌리고 스프레드를 보고함. DCF 와 Comps 사이 30%+ 의 지속적 격차는 그 자체로 시그널 — 보통 동종업체 선정 또는 잔존 마진 가정 문제.

- PickSkill 은 둘 다 돌립니다 —

/chat의 한 프롬프트로 DCF + Comps 표를 나란히, 스프레드와 한 줄 해석까지.

DCF 란?

DCF 는 회사의 잉여현금흐름 을 5–10 년 예측, WACC 로 오늘로 할인, 예측 기간 이후를 나타내는 잔존가치를 더해 기업가치를 얻습니다. 공식:

EV = Σ FCFₜ / (1 + WACC)ᵗ + TV / (1 + WACC)ⁿ

전체 프레임워크(결과의 95% 를 움직이는 4 가지 가정, 흔한 함정, 워크플로)는 DCF 란? 참고.

DCF 는 절대적: 답이 다른 회사의 평가에 의존하지 않습니다. 이 회사가 생산할 것으로 예상되는 현금과, 그 위험을 보상할 할인율에만 의존합니다.

동종업체 비교란?

Comps 는 상장된 동종업체 그룹의 트레이딩 멀티플을 대상 회사에 적용해 가치를 평가하는 방법. 상장된 동종업체 5–10 개를 고르고, 시장이 그들에게 현재 지불하는 멀티플(EV/EBITDA, EV/Sales, P/E 등)을 관찰해, 대상의 재무에 적용해 함의 주가를 역산합니다.

간단 예시:

동종업체 EV/EBITDA 범위:10× – 14×(중앙값 12×)

대상의 NTM EBITDA:20 억 달러

함의 EV: 12× × 20 억 = 240 억 달러

순부채 차감: 240 억 − 40 억 = 200 억 자기자본

함의 주가: 200 억 / 2 억 주 = 100 달러

멀티플 자체는 P/E 비율이란? 와 EV/EBITDA 란? 참조.

Comps 는 상대적: 답은 시장이 유사 사업에 지불할 의사가 있는 가격. 업종 전체가 리레이팅되면 Comps 값도 함께 움직입니다.

나란한 비교

| 항목 | DCF(절대) | Comps(상대) |

|---|---|---|

| 무엇을 평가 | 자사의 미래 현금 | 오늘 시장에서의 위치 |

| 핵심 입력 | 장기 FCF + WACC | 동종업체 집합 + 선택 멀티플 |

| 시간 지평 | 명시 5–10 년 + 영구 | 암묵(주로 향후 12 개월 이익) |

| 민감 변수 | 잔존 마진, WACC, 성장률 | 동종업체 선정, 멀티플 선택 |

| 가장 강할 때 | 현금이 안정적, 예측 가능 | 동종업체가 존재하고 활발히 거래 |

| 가장 약할 때 | 비즈니스 모델 전환기 | 깨끗한 동종업체 없음, 또는 업종 전체 미스프라이싱 |

| 출력 성격 | 독립적 내재 가치 | 동종업체 대비 가치 |

| 리레이팅 리스크 | 낮음(잔존 가정 고정) | 높음(동종업체 멀티플 빠르게 압축 가능) |

| 리뷰자 질문 | "WACC 와 잔존을 변호" | "동종업체 집합과 멀티플을 변호" |

DCF 가 가장 잘 통할 때

- 안정적이고 성숙한 사업 — 예측 가능한 현금흐름 패턴. 유틸리티, 필수소비재, 수요가 안정적인 산업재.

- 장기 마진에 변호할 만한 견해가 있을 때. DCF 는 잔존 EBIT 마진에 대한 확신을 보상.

- 시장이 틀렸다고 의심할 때. 단기 노이즈에 끌려간 가격 책정에 대해 장기 현금에 닻을 내린 DCF 가 적합한 도구.

- 시클리컬 바닥. 사이클 트로프에서 Comps 는 끔찍해 보임(낮은 멀티플 × 압축된 이익); DCF 는 사이클을 가로질러 정규화.

DCF 는 초기 사업, 5 년 후 가정이 추측에 가까운 초고속 성장 종목, 구조적 전환 중인 사업에서 실패.

Comps 가 가장 잘 통할 때

- 동종업체 집합이 깨끗할 때 — 소프트웨어/SaaS, 10+ 개 퓨어 플레이가 활발히 거래.

- 새너티 체크가 필요할 때 — DCF 가 직전 동종업체 거래 멀티플보다 50% 높은 가치를 함의하면, 왜 프리미엄이 정당한지 스토리가 필요.

- 업종 전체 리레이팅 자체가 트레이드일 때 — Comps 가 잡을 수 있음, DCF 는 본질적으로 잡기 어려움.

- 장기 현금 가시성이 약할 때 — 7 년 후 예측이 픽션이라면, 동종업체의 12 개월 전향 멀티플이 더 정직.

Comps 는 동종업체가 없을 때, 동종업체가 업종 전체로 미스프라이스일 때, 선택 멀티플이 구조적으로 부적절할 때(적자 회사에 P/E) 실패.

흔한 실패 모드

기억할 만한 134 자 체크리스트:

- DCF: 꼬리가 개를 흔든다 (잔존가치). 5 년 DCF 에서 잔존가치가 EV 의 60–80%. 잔존 성장률이나 출구 배수를 안일하게 정하면 답의 대부분을 안일하게 정하는 셈.

- DCF: 가짜 정밀도. 함의 주가를 소수점 둘째 자리까지 보고하는 건 모델이 갖지 못한 자신감을 주장하는 것. 범위로 보고하세요.

- Comps: 동종업체 체리피킹. 가장 높은 3 개를 골라 "중앙값" 이라 부르는 게 셀사이드에서 가장 흔한 남용. 멀티플이 아니라 비즈니스 모델로 선정.

- Comps: 멀티플과 사이클 미스매치. 오늘의 멀티플을 2 년 후 예측에 적용하는 건 멀티플이 변하지 않는다는 암묵적 가정. 변합니다.

- 부정직한 삼각측량. "우리 목표가는 DCF 와 Comps 의 평균" 이라고 보고하면서 어느 쪽을 더 믿는지 밝히지 않는 건 헷지하고 있다는 신호.

왜 프로는 둘 다 돌리나

두 방법은 보완적이지 대체적이지 않습니다. 일반적 실무:

- DCF 돌리기. 펀더멘털 견해 기반의 내재 가치 범위.

- Comps 돌리기. 동종업체 현재 거래 멀티플 기반의 상대 가치 범위.

- 스프레드 보고. DCF 가 100, Comps 가 75 이면, 그 스프레드가 흥미로운 질문. 보통 셋 중 하나:

- 잔존 마진이 동종업체 이익이 함의하는 것보다 낙관적.

- 업종이 현재 미스프라이스(당신의 견해)이고 DCF 가 "올바른" 가격을 잡음.

- 동종업체 집합이 틀림 — 경제 구조가 다른 이름을 포함.

삼각측량 대화 — DCF 와 Comps 가 왜 다른지 설명 — 가 애널리스트의 판단력이 드러나는 곳. 둘이 10% 이내로 일치한다면 대개 흥미로운 말이 없다는 뜻.

PickSkill 이 둘을 동시에 돌리는 방법

/chat 에서 입력:

"NVDA 를 DCF 와 트레이딩 멀티플 Comps 양쪽으로 평가해 줘. 각 방법의 함의 주가, 스프레드, 그리고 스프레드의 주된 원인을 한 줄로."

PickSkill 은 DCF 워크플로 를 실행(SEC 공시 + Damodaran + 현재 국채 수익률에서 출처 있는 입력), 10-K 에 공시된 부문 동종업체로 Comps 표를 구축(동종업체 집합 덮어쓰기 가능), 함의 주가 두 개와 스프레드, 격차의 주요 동인을 나란히 보여줍니다.

"…그리고 NVDA 와 동종업체 중앙값 EV/EBITDA 의 지난 8 분기 스프레드 추이도 보여 줘" 를 추가하면, 현재 상대 멀티플이 최근 리레이팅인지 안정적인 구조 프리미엄인지 판단 가능.

FAQ

어느 방법이 더 "옳은가"? 어느 쪽도 아닙니다. 둘은 다른 질문에 답합니다. DCF 는 현금흐름이 단독으로 얼마인가, Comps 는 시장이 유사 흐름에 지금 얼마를 지불하는가. 둘 다 옳고, 다른 참조 체계를 쓰기 때문에 어긋납니다.

왜 20–40% 자주 어긋나나? 보통: (1) 잔존 마진이 시장의 동종업체 런레이트 마진보다 낙관적, (2) 동종업체 집합이 성장 vs. 품질 믹스에서 대상과 다름, (3) 업종이 현재 장기 공정 대비 미스프라이스. 격차의 크기 자체가 정보이고, 설명하는 것이 애널리스트의 일.

목표가에 둘 다 쓸 수 있나? 가능합니다. 대부분의 셀사이드 목표는 DCF, Comps, 종종 선례 거래의 가중 블렌드. 가중치는 판단 — 성숙 종목은 보통 DCF 50% / Comps 30% / 거래 20%, 다이내믹 종목은 Comps 쪽으로 기울임.

EV/EBITDA, EV/Sales, P/E — Comps 에서 뭘 쓸까? 업종에서 가장 안정적인 것. 자본집약 시클리컬: EV/EBITDA. GAAP 이익이 마이너스인 SaaS: EV/Sales 또는 EV/ARR. 성숙 안정: P/E. 은행: P/Book 또는 P/유형 Book. 이익 없는 초고속 성장 테크에 P/E 는 고전적 실수.

PickSkill 이 동종업체 집합을 자동 선정하나? 네, 기본값 있음 — 보통 대상이 10-K Item 1 "경쟁" 하위 섹션에 나열한 이름들을 유동성으로 필터. 채팅 내에서 덮어쓰기 가능("이 6 개로 바꿔") 하고 PickSkill 이 당신의 집합으로 재실행. 동종업체 집합은 Comps 에서 가장 주관적인 입력이고, 편집 가능하게 만드는 것이 핵심.