DCF vs 可比公司分析 — 该用哪一种估值方法?

两大主流股权估值方法的实操对比 — DCF(绝对法)与可比公司分析(相对法)各自的适用场景、失效模式,以及为什么职业分析师都同时跑两套。

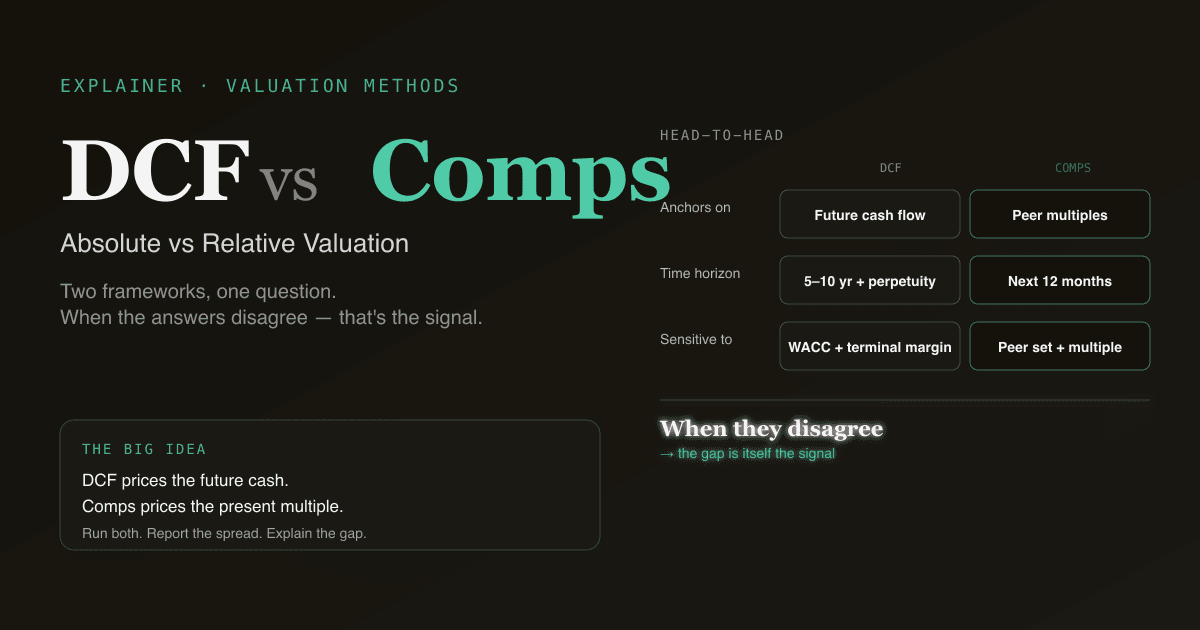

每一个股权研究分析师最早学会的两种估值方法是 DCF(现金流折现)和 可比公司分析(也叫 "Comps" 或交易倍数)。它们回答同一个问题 —— 这只股票值多少钱 —— 却走完全不同的路径。DCF 是绝对法:从公司自身的未来现金里把价值算出来。Comps 是相对法:用今天市场为同类公司开出的价钱来给这家公司定价。知道何时该靠哪一种,是模型经得起评审与立不住之间的差别。

本文带你做一次完整的并排对比、各自最适用的场景、各自的失效模式,以及为什么大多数职业卖方和买方分析师同时跑两种再做三角定位。

重点摘要

- DCF 给未来现金定价;Comps 给当下倍数定价。 同一个问题,完全不同的框架。

- 用 DCF 的场景:业务稳定到足以预测 5 年以上现金、你对长期利润率有判断、你想检验「市场是不是错了」。

- 用 Comps 的场景:业务变化太快不便做长期预测、你需要一个理智检查、你在做同行对标、或行业整体倍数结构是论点的承重梁。

- 多数专业模型同时跑两套,并报告差距。DCF 与 Comps 之间持续 30%+ 的差距本身就是有信号 —— 通常和同行集合的选择或终值期利润率假设有关。

- PickSkill 同时跑两种 ——

/chat一句 prompt 就能并排给出 DCF + Comps 表,加上差距和一句话解读。

什么是 DCF?

DCF 通过预测一家公司 5–10 年的 自由现金流,用 WACC 把每一年折回今天,再加上一个代表预测期之后的终值,得到企业价值。公式:

EV = Σ FCFₜ / (1 + WACC)ᵗ + TV / (1 + WACC)ⁿ

完整框架(真正影响 95% 结果的四个假设、常见坑、工作流)见 什么是 DCF?。

DCF 是绝对法:答案不依赖其他公司的估值。它只依赖这家公司预期能产出多少现金,以及多大折现率才足以补偿承担其风险。

什么是可比公司分析?

Comps 通过将一组可比上市公司的交易倍数应用于目标公司来估值。挑 5–10 家公开上市的同行,观察市场当前为它们开出的倍数(EV/EBITDA、EV/Sales、P/E 等),应用到目标公司的财务数字上,反推隐含股价。

一个简化示例:

同行 EV/EBITDA 区间:10× – 14×(中位数 12×)

目标公司 NTM EBITDA:20 亿美元

隐含 EV: 12× × 20 亿 = 240 亿美元

减去净负债: 240 亿 − 40 亿 = 200 亿股权

隐含每股价: 200 亿 / 2 亿股 = 100 美元

倍数本身见 什么是 P/E 比率? 与 什么是 EV/EBITDA?。

Comps 是相对法:答案是市场愿意为类似业务付的价。整个行业重估值,Comps 估值跟着动。

并排对比

| 维度 | DCF(绝对法) | Comps(相对法) |

|---|---|---|

| 估的是什么 | 公司自身未来现金 | 公司在今天市场中的位置 |

| 关键输入 | 长期 FCF + WACC | 同行集合 + 选取倍数 |

| 时间跨度 | 显式 5–10 年 + 永续 | 隐式(主要是未来 12 个月盈利) |

| 敏感于 | 终值利润率、WACC、增长率 | 同行集合的选择、倍数的选择 |

| 最强时 | 现金流稳定、可预测 | 同行存在且交易活跃 |

| 最弱时 | 业务模式转型期 | 没有干净的同行,或全行业被错误定价 |

| 输出性质 | 独立的内在价值 | 相对同行的价值 |

| 重估风险 | 低(终值假设固定) | 高(同行倍数可能快速压缩) |

| 评审会问 | 「请为 WACC 和终值辩护」 | 「请为同行集合和倍数辩护」 |

DCF 最适合什么场景

- 稳定、成熟的业务,现金流模式可预测。公用事业、必需消费品、需求稳定的传统工业。

- 你对长期利润率有可辩护的看法。 DCF 奖励对终值期 EBIT 利润率的笃定 —— 如果你知道为什么利润率最终会落在某个位置,DCF 给你一种把这种判断写进模型的方式。

- 你怀疑市场错了。 如果市场按近期噪音给股票定价,锚定长期现金的 DCF 是展示这种错配的合适工具。

- 周期性底部。 周期低谷时 Comps 看起来很糟(低倍数 × 被压抑的盈利);DCF 在周期上做归一化。

DCF 在早期业务、五年外假设属于猜测的超高速增长名字、以及业务正在经历结构性转变的公司上失效。

Comps 最适合什么场景

- 同行集合干净。 软件/SaaS,十几家纯播放同行在活跃交易。银行业,监管会计让对比保持稳定。

- 你需要理智检查。 如果 DCF 隐含的价值比最近同行的倍数高 50%,你需要一个故事解释为什么这家公司应得这样的溢价。

- 行业整体重估值就是你的论点。 如果你的论点是「市场会整体重新评估这个行业」,Comps 能捕捉,DCF 不能。

- 长期现金能见度差。 当 7 年外的预测就是虚构时,同行的 12 个月前向倍数更诚实。

Comps 在没有同行(独特业务)、同行作为一个整体被错误定价(2000 年的互联网)、或选用的倍数结构上不合适(对亏损公司用 P/E)时失效。

常见的失败模式

134 字检查清单:

- DCF:终值反客为主。 在 5 年期 DCF 里,终值占 EV 的 60–80% —— 对终值增长率或退出倍数随便选,等于对大部分答案随便选。

- DCF:假精度。 把隐含股价报到两位小数,等于在宣称模型不具备的信心。报一个区间。

- Comps:同行精挑细选。 挑出三个倍数最高的同行,称之为「中位数」,是卖方研究里最常见的滥用。按业务模式选同行,不要按倍数。

- Comps:倍数与周期错配。 把今天的倍数应用到 2 年外的预测,隐含地假设倍数不变。它们会变。

- 不诚实的三角定位。 报告「我们的目标价是 DCF 和 Comps 的平均」而不承认你更信哪一个,本身就在告诉评审你在对冲。

为什么职业分析师两套都跑

两种方法互补,不可替代。常见做法:

- 跑 DCF。 基于你对基本面的看法,得到一个内在价值区间。

- 跑 Comps。 基于同行当前的交易倍数,得到一个相对价值区间。

- 报告差距。 如果 DCF 说 100、Comps 说 75,这个差距就是有趣的问题。通常是三种情况之一:

- 你的终值利润率比同行盈利所隐含的更乐观。

- 行业当前被错误定价(你的看法),DCF 抓住「正确」价格。

- 你的同行集合不对 —— 你纳入了经济结构不同的名字。

三角定位的对话 —— 解释为什么 DCF 与 Comps 不一致 —— 才是分析师真正展示判断力的地方。DCF 与 Comps 误差在 10% 以内通常意味着「没说什么有意思的」。

PickSkill 怎么同时跑两种

打开 /chat 输入:

「同时用 DCF 和交易倍数 Comps 给 NVDA 估值。给我每种方法的隐含股价、差距、以及差距主要来自哪里的一句话。」

PickSkill 跑完整 DCF 工作流(基于 SEC 申报 + Damodaran + 当前国债收益率的有出处输入),按 10-K 中披露的细分同行构建 Comps 表(同行集合你可以覆盖),并并排展示两个隐含股价、差距以及差距的主导驱动因素。

加一句 「…再展示 NVDA 与同行中位数 EV/EBITDA 在过去 8 个季度的差距曲线」 就能判断当前相对倍数是近期重估,还是稳定的结构性溢价。

FAQ

哪种方法更「正确」? 都不是。它们回答不同问题。DCF 问现金流本身在隔离状态下值多少;Comps 问市场当前为类似现金流付多少。两者都正确;它们用不同参照系所以会分歧。

为什么常常差 20–40%? 通常是:(1)你对终值利润率比市场对同行运行利润率更乐观;(2)你的同行集合在增长 vs. 质量混合上与目标不同;(3)行业当前相对长期公允被错误定价。差距大小本身有信息;解释它就是分析师赚费用的地方。

能不能两种一起用来定目标价? 可以,大多数卖方目标价就是 DCF、Comps 和(常常)先例交易的加权混合。权重是判断 —— 成熟名字典型为 50% DCF / 30% Comps / 20% 交易;业务过于动态的名字向 Comps 倾斜。

EV/EBITDA、EV/Sales、P/E — Comps 里该用哪个倍数? 选行业里最稳定的那个。资本密集型周期性公司:EV/EBITDA。GAAP 亏损的软件/SaaS:EV/Sales 或 EV/ARR。成熟稳定业务:P/E。银行:P/Book 或 P/有形 Book。对没有盈利的超高速成长科技股用 P/E 是经典错误。

PickSkill 自动选同行集合吗? 有默认 —— 通常是目标公司在 10-K Item 1「竞争」小节列出的名字,经过流动性过滤。你可以在对话内覆盖(「换成这 6 家」),PickSkill 会用你的集合重跑。同行集合是 Comps 中最具偏见性的输入;让它可编辑就是这件事的关键。