DCF vs 可比公司分析 — 該用哪一種估值方法?

兩大主流股權估值方法的實操對比 — DCF(絕對法)與可比公司分析(相對法)各自的適用場景、失效模式,以及為什麼職業分析師都同時跑兩套。

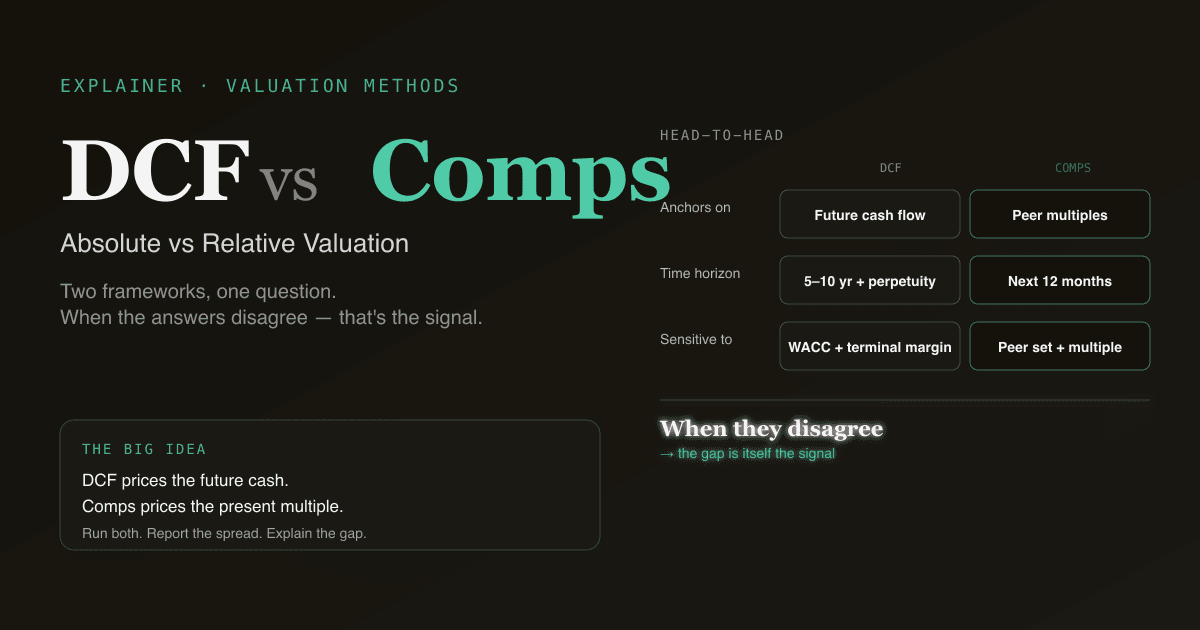

每一個股權研究分析師最早學會的兩種估值方法是 DCF(現金流折現)和 可比公司分析(也叫 "Comps" 或交易倍數)。它們回答同一個問題 —— 這檔股票值多少錢 —— 卻走完全不同的路徑。DCF 是絕對法:從公司自身的未來現金裡把價值算出來。Comps 是相對法:用今天市場為同類公司開出的價錢來給這家公司定價。知道何時該靠哪一種,是模型經得起評審與站不住之間的差別。

本文帶你做一次完整的並排對比、各自最適用的場景、各自的失效模式,以及為什麼大多數職業賣方和買方分析師同時跑兩種再做三角定位。

重點摘要

- DCF 給未來現金定價;Comps 給當下倍數定價。 同一個問題,完全不同的框架。

- 用 DCF 的場景:業務穩定到足以預測 5 年以上現金、你對長期利潤率有判斷、你想檢驗「市場是不是錯了」。

- 用 Comps 的場景:業務變化太快不便做長期預測、你需要一個合理性檢查、你在做同業對標、或產業整體倍數結構是論點的承重梁。

- 多數專業模型同時跑兩套,並報告差距。DCF 與 Comps 之間持續 30%+ 的差距本身就是有訊號 —— 通常和同業集合的選擇或終值期利潤率假設有關。

- PickSkill 同時跑兩種 ——

/chat一句 prompt 就能並排給出 DCF + Comps 表,加上差距和一句話解讀。

什麼是 DCF?

DCF 通過預測一家公司 5–10 年的 自由現金流,用 WACC 把每一年折回今天,再加上一個代表預測期之後的終值,得到企業價值。公式:

EV = Σ FCFₜ / (1 + WACC)ᵗ + TV / (1 + WACC)ⁿ

完整框架(真正影響 95% 結果的四個假設、常見坑、工作流)見 什麼是 DCF?。

DCF 是絕對法:答案不依賴其他公司的估值。它只依賴這家公司預期能產出多少現金,以及多大折現率才足以補償承擔其風險。

什麼是可比公司分析?

Comps 通過將一組可比上市公司的交易倍數應用於目標公司來估值。挑 5–10 家公開上市的同業,觀察市場當前為它們開出的倍數(EV/EBITDA、EV/Sales、P/E 等),應用到目標公司的財務數字上,反推隱含股價。

一個簡化示例:

同業 EV/EBITDA 區間:10× – 14×(中位數 12×)

目標公司 NTM EBITDA:20 億美元

隱含 EV: 12× × 20 億 = 240 億美元

減去淨負債: 240 億 − 40 億 = 200 億股權

隱含每股價: 200 億 / 2 億股 = 100 美元

倍數本身見 什麼是 P/E 比率? 與 什麼是 EV/EBITDA?。

Comps 是相對法:答案是市場願意為類似業務付的價。整個產業重估值,Comps 估值跟著動。

並排對比

| 維度 | DCF(絕對法) | Comps(相對法) |

|---|---|---|

| 估的是什麼 | 公司自身未來現金 | 公司在今天市場中的位置 |

| 關鍵輸入 | 長期 FCF + WACC | 同業集合 + 選取倍數 |

| 時間跨度 | 顯式 5–10 年 + 永續 | 隱式(主要是未來 12 個月盈利) |

| 敏感於 | 終值利潤率、WACC、增長率 | 同業集合的選擇、倍數的選擇 |

| 最強時 | 現金流穩定、可預測 | 同業存在且交易活躍 |

| 最弱時 | 業務模式轉型期 | 沒有乾淨的同業,或全產業被錯誤定價 |

| 輸出性質 | 獨立的內在價值 | 相對同業的價值 |

| 重估風險 | 低(終值假設固定) | 高(同業倍數可能快速壓縮) |

| 評審會問 | 「請為 WACC 和終值辯護」 | 「請為同業集合和倍數辯護」 |

DCF 最適合什麼場景

- 穩定、成熟的業務,現金流模式可預測。公用事業、必需消費品、需求穩定的傳統工業。

- 你對長期利潤率有可辯護的看法。 DCF 獎勵對終值期 EBIT 利潤率的篤定。

- 你懷疑市場錯了。 如果市場按近期雜訊給股票定價,錨定長期現金的 DCF 是展示這種錯配的合適工具。

- 週期性底部。 週期低谷時 Comps 看起來很糟(低倍數 × 被壓抑的盈利);DCF 在週期上做歸一化。

DCF 在早期業務、五年外假設屬於猜測的超高速增長名字、以及業務正在經歷結構性轉變的公司上失效。

Comps 最適合什麼場景

- 同業集合乾淨。 軟體/SaaS,十幾家純播放同業在活躍交易。

- 你需要合理性檢查。 如果 DCF 隱含的價值比最近同業的倍數高 50%,你需要一個故事解釋為什麼這家公司應得這樣的溢價。

- 產業整體重估值就是你的論點。 Comps 能捕捉,DCF 不能。

- 長期現金能見度差。 當 7 年外的預測就是虛構時,同業的 12 個月前向倍數更誠實。

Comps 在沒有同業、同業作為一個整體被錯誤定價、或選用的倍數結構上不合適(對虧損公司用 P/E)時失效。

常見的失敗模式

134 字檢查清單:

- DCF:終值反客為主。 在 5 年期 DCF 裡,終值佔 EV 的 60–80% —— 對終值增長率或退出倍數隨便選,等於對大部分答案隨便選。

- DCF:假精度。 把隱含股價報到兩位小數,等於在宣稱模型不具備的信心。報一個區間。

- Comps:同業精挑細選。 挑出三個倍數最高的同業稱之為「中位數」,是賣方研究裡最常見的濫用。

- Comps:倍數與週期錯配。 把今天的倍數應用到 2 年外的預測,隱含地假設倍數不變。它們會變。

- 不誠實的三角定位。 報告「我們的目標價是 DCF 和 Comps 的平均」而不承認你更信哪一個,本身就在告訴評審你在對沖。

為什麼職業分析師兩套都跑

兩種方法互補,不可替代。常見做法:

- 跑 DCF。 基於你對基本面的看法,得到一個內在價值區間。

- 跑 Comps。 基於同業當前的交易倍數,得到一個相對價值區間。

- 報告差距。 如果 DCF 說 100、Comps 說 75,這個差距就是有趣的問題。通常是三種情況之一:

- 你的終值利潤率比同業盈利所隱含的更樂觀。

- 產業當前被錯誤定價(你的看法),DCF 抓住「正確」價格。

- 你的同業集合不對 —— 你納入了經濟結構不同的名字。

三角定位的對話 —— 解釋為什麼 DCF 與 Comps 不一致 —— 才是分析師真正展示判斷力的地方。

PickSkill 怎麼同時跑兩種

打開 /chat 輸入:

「同時用 DCF 和交易倍數 Comps 給 NVDA 估值。給我每種方法的隱含股價、差距、以及差距主要來自哪裡的一句話。」

PickSkill 跑完整 DCF 工作流(基於 SEC 申報 + Damodaran + 當前國債收益率的有出處輸入),按 10-K 中披露的細分同業構建 Comps 表(同業集合你可以覆寫),並並排展示兩個隱含股價、差距以及差距的主導驅動因素。

加一句 「…再展示 NVDA 與同業中位數 EV/EBITDA 在過去 8 個季度的差距曲線」 就能判斷當前相對倍數是近期重估,還是穩定的結構性溢價。

FAQ

哪種方法更「正確」? 都不是。它們回答不同問題。DCF 問現金流本身在隔離狀態下值多少;Comps 問市場當前為類似現金流付多少。兩者都正確;它們用不同參照系所以會分歧。

為什麼常常差 20–40%? 通常是:(1)你對終值利潤率比市場對同業運行利潤率更樂觀;(2)你的同業集合在增長 vs. 品質混合上與目標不同;(3)產業當前相對長期公允被錯誤定價。差距大小本身有資訊;解釋它就是分析師賺費用的地方。

能不能兩種一起用來定目標價? 可以,大多數賣方目標價就是 DCF、Comps 和(常常)先例交易的加權混合。權重是判斷 —— 成熟名字典型為 50% DCF / 30% Comps / 20% 交易;業務過於動態的名字向 Comps 傾斜。

EV/EBITDA、EV/Sales、P/E — Comps 裡該用哪個倍數? 選產業裡最穩定的那個。資本密集型週期性公司:EV/EBITDA。GAAP 虧損的軟體/SaaS:EV/Sales 或 EV/ARR。成熟穩定業務:P/E。銀行:P/Book 或 P/有形 Book。

PickSkill 自動選同業集合嗎? 有預設 —— 通常是目標公司在 10-K Item 1「競爭」小節列出的名字,經過流動性過濾。你可以在對話內覆寫(「換成這 6 家」),PickSkill 會用你的集合重跑。同業集合是 Comps 中最具偏見性的輸入;讓它可編輯就是這件事的關鍵。