Was ist die Marktkapitalisierung? Warum Größe mehr zählt, als die meisten Privatanleger glauben

Marktkapitalisierung = Kurs × Aktienanzahl. Definitionen Small / Mid / Large / Mega-Cap, warum der Enterprise Value mehr zählt, und vier Fallstricke für Privatanleger.

Die Marktkapitalisierung ist der gesamte Dollarwert des ausstehenden Eigenkapitals eines Unternehmens, berechnet als aktueller Aktienkurs multipliziert mit der gesamten Aktienanzahl. Es ist das einfachste Maß für die Unternehmensgröße — und das am häufigsten missverstandene. Ein Unternehmen mit 1 Billion USD Marktkapitalisierung wird nicht für 1 Billion USD gekauft; es wird für 1 Billion USD an Eigenkapital plus seine Schulden minus sein Bargeld erworben. Die Unterscheidung zählt enorm, wenn man Unternehmen mit sehr unterschiedlichen Bilanzen vergleicht, und die meisten Retail-Bewertungsgespräche überspringen sie.

Kernpunkte

- Formel:

Marktkapitalisierung = aktueller Aktienkurs × verwässerte Aktienanzahl. Verwenden Sie die verwässerte, nicht die einfache — verwässert berücksichtigt Optionen, RSUs und Wandelanleihen. - Die Standard-Größenkategorien: Micro-Cap (<500 Mio. USD), Small-Cap (500 Mio. – 2 Mrd. USD), Mid-Cap (2–10 Mrd. USD), Large-Cap (10–200 Mrd. USD), Mega-Cap (>200 Mrd. USD).

- Der Enterprise Value (EV) ist die ehrlichere „Größen"-Zahl:

EV = Marktkapitalisierung + Gesamtverschuldung − Bargeld. Der „echte" Wert eines verschuldeten Unternehmens ist deutlich größer, als die Marktkapitalisierung vermuten lässt. - Streubesitz ≠ Marktkapitalisierung. Viele Large-Cap-Namen haben stark konzentrierte Besitzverhältnisse (Gründer, Regierungen, Familienholdings); der handelbare Streubesitz kann 30–60 % der Headline-Marktkapitalisierung betragen.

- Indexaufnahme erfolgt nach Marktkapitalisierung. Die S&P-500-Aufnahme bringt Kaufdruck durch Indexfonds; der „Rebalancing Day" wird um Indexereignisse herum gehandelt.

Wie wird die Marktkapitalisierung berechnet?

Die Grundformel lautet:

Marktkapitalisierung = aktueller Aktienkurs × verwässerte Aktienanzahl

Drei praktische Punkte:

-

Verwenden Sie verwässert, nicht einfach. Die einfache Aktienanzahl schließt Optionen und RSUs aus, die noch nicht gevested sind, aber werden. Die verwässerte Zahl bezieht sie nach der Treasury-Stock-Methode ein. Für SBC-intensive Tech-Unternehmen liegt der Unterschied bei 3–10 %; für klassische Industrieunternehmen oft <1 %.

-

Die Aktienanzahl verändert sich über die Zeit. Rückkäufe reduzieren die Aktienanzahl; neue Aktienemissionen erhöhen sie. Eine Marktkapitalisierung kann konstant bleiben, während das Eigenkapital je Aktie durch Rückkäufe nach oben kompoundiert.

-

Zwei Aktiengattungen verkomplizieren das Bild. Unternehmen wie Alphabet (GOOG versus GOOGL), Meta (Mark Zuckerbergs Klasse B) und viele asiatische Doppelnotierungen haben zwei Aktiengattungen mit unterschiedlichen Stimmrechten, aber identischen wirtschaftlichen Ansprüchen. Die Headline-Marktkapitalisierung summiert beide Klassen.

Die Größenkategorien und warum sie zählen

| Kategorie | Spanne | Beispiele |

|---|---|---|

| Mega-Cap | >200 Mrd. USD | AAPL, MSFT, NVDA, GOOG, AMZN, META, TSLA, BRK.B, TSM |

| Large-Cap | 10–200 Mrd. USD | Die meisten S&P-500-Namen |

| Mid-Cap | 2–10 Mrd. USD | S&P-400-Mid-Cap-Index |

| Small-Cap | 500 Mio. – 2 Mrd. USD | Russell-2000-Komponenten |

| Micro-Cap | 50–500 Mio. USD | Unter den meisten Indexschwellen |

| Nano-Cap | <50 Mio. USD | Oft illiquide, OTC-gelistet |

Die Größenkategorie treibt:

- Indexaufnahme — der S&P 500 hat eine Schwelle für die Marktkapitalisierung (derzeit ca. 18 Mrd. USD effektives Minimum). Die Aufnahme bringt passiven Kaufdruck.

- Institutionelle Eignung — viele Fonds haben aus Liquiditätsgründen Mindestmarkkapitalisierungsmandate (z. B. 1 Mrd. USD+).

- Coverage — die Coverage durch Sell-Side-Analysten fällt unterhalb von 5 Mrd. USD Marktkapitalisierung scharf ab. Unter 1 Mrd. USD kann es sein, dass Sie der Einzige sind, der sich das Unternehmen anschaut.

- Handelseigenschaften — Small-Cap- und Micro-Cap-Werte handeln mit deutlich weiteren Geld-Brief-Spannen, höherer Volatilität und geringerer Liquidität. Positionsgrößenbestimmung und Stop-Disziplin zählen mehr.

- Renditeprofil — die akademische Literatur (Fama-French) dokumentiert über sehr lange Horizonte eine dauerhafte Small-Cap-Prämie, die sich in den letzten Jahrzehnten aber abgeschwächt hat.

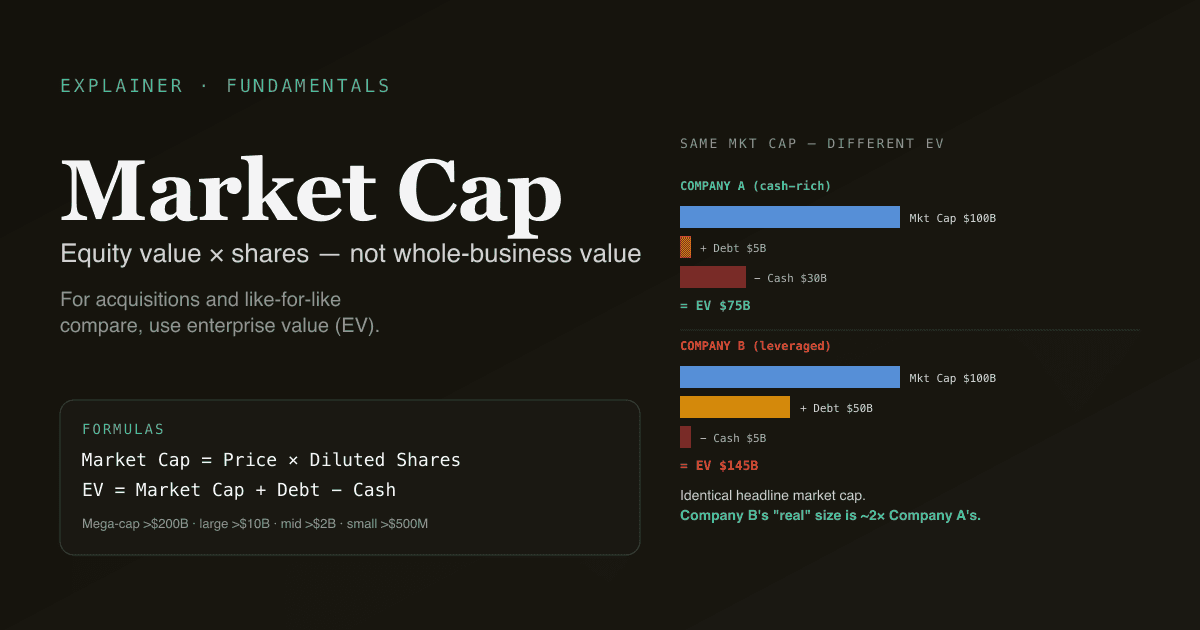

Warum der Enterprise Value mehr zählt

Die Marktkapitalisierung misst nur die Eigenkapitalseite. Der Enterprise Value (EV) misst das gesamte Geschäft:

Enterprise Value = Marktkapitalisierung + Gesamtverschuldung − Bargeld und Äquivalente

Der EV ist das, was ein Erwerber zahlen würde, um das gesamte Geschäft zu kaufen — er übernimmt die Schulden und erbt das Bargeld. Zwei Beispiele machen den Unterschied anschaulich:

| Unternehmen A | Unternehmen B |

|---|---|

| Marktkapitalisierung: 100 Mrd. USD | Marktkapitalisierung: 100 Mrd. USD |

| Schulden: 5 Mrd. USD | Schulden: 50 Mrd. USD |

| Bargeld: 30 Mrd. USD | Bargeld: 5 Mrd. USD |

| EV: 75 Mrd. USD | EV: 145 Mrd. USD |

Die beiden Unternehmen haben identische Marktkapitalisierungen, aber Unternehmens B tatsächliche Größe ist fast doppelt so hoch wie die von A. Ein Vergleich beim KGV (das implizit die Marktkapitalisierung verwendet) übersieht das; ein Vergleich beim EV/EBITDA erfasst es.

Deshalb verwendet eine anspruchsvolle Bewertung das EV/EBITDA bei Unternehmen mit erheblich unterschiedlichen Kapitalstrukturen — es normalisiert Schulden- und Bargeldunterschiede.

Die Unterscheidung des Streubesitzes

Gesamte ausstehende Aktien ≠ Streubesitz. Der Streubesitz ist der handelbare Anteil der Aktien — was tatsächlich am Markt ist.

Aus dem Streubesitz ausgeschlossen:

- Gründer-/Insiderbestände (oft mit Sperrfristen oder nur über Rule-10b5-1-Pläne veräußerbar)

- Staatsbestände (insbesondere A-Aktien-Staatsunternehmen und Bestände der HK-Regierung)

- Strategische Beteiligungen anderer Unternehmen

- Eingeschränkte Aktien von Mitarbeitern vor dem Vesting

Bei einem typischen Large-Cap liegt der Streubesitz bei 80–95 % der Gesamtaktien. Bei gründergeführten Unternehmen (Meta, Tesla, Alphabet, BABA, viele A-Aktien-Tech-IPOs) kann der Streubesitz bei 60–75 % liegen. Bei A-Aktien-Staatsunternehmen (PetroChina, ICBC) kann er bis auf 20–30 % fallen.

Warum das zählt:

- Liquidität ist streubesitzbasiert. Ein „Large-Cap" mit geringem Streubesitz kann Small-Cap-typische Spannen und Volatilität aufweisen.

- Indexgewichtung ist streubesitzbereinigt. Die Gewichte im S&P 500 basieren auf dem Streubesitz, nicht auf der Gesamtmarktkapitalisierung — stark insidergehaltene Namen haben somit niedrigere Indexgewichte, als die Headline-Marktkapitalisierung vermuten lässt.

- Rückkaufdruck skaliert mit dem Streubesitz. Ein Rückkauf von 5 Mrd. USD auf einen 50-Mrd.-USD-Streubesitz ist erheblich größer als ein Rückkauf von 5 Mrd. USD auf einen 200-Mrd.-USD-Streubesitz.

Vier Fallstricke, in die Privatanleger tappen

-

Die Marktkapitalisierung als „Wert" behandeln. Die Marktkapitalisierung ist das, was das Eigenkapital zum heutigen Preis wert ist. Ob dieser Preis „richtig" ist, erfordert eine separate Bewertungsanalyse. Eine Marktkapitalisierung von 500 Mrd. USD bedeutet nicht, dass das Geschäft 500 Mrd. USD wert ist — sie bedeutet, dass der Markt heute 500 Mrd. USD sagt.

-

Schulden ignorieren beim Vergleich von Unternehmen. Zwei Unternehmen mit identischer Marktkapitalisierung, aber sehr unterschiedlichen Schuldenlasten, sind auf Marktkapitalisierungsbasis nicht vergleichbar. Verwenden Sie den EV für den Vergleich auf gleicher Basis über Kapitalstrukturen hinweg.

-

Vergessen, dass sich die Aktienanzahl ändert. Reife Unternehmen, die Kapital über Rückkäufe zurückführen, haben schrumpfende Aktienanzahlen (und steigende EPS auch bei konstanten Gewinnen). Wachstumsunternehmen, die Eigenkapital ausgeben, haben steigende Aktienanzahlen. Dieselbe Marktkapitalisierung mit steigender versus fallender Aktienanzahl erzählt sehr unterschiedliche Geschichten über die Kompoundierung des Werts je Aktie.

-

„Marktkapitalisierung unter Bargeld" falsch lesen. Wenn die Marktkapitalisierung unter das Bargeld in der Bilanz fällt (selten, meist in Notlagen), lautet die Implikation: „Der Markt bewertet das operative Geschäft mit null oder weniger". Manchmal ist das der Boden einer Deep-Value-Chance; öfter hat der Markt recht und das Bargeld wird verbrannt oder das Geschäft hat außerbilanzielle Verbindlichkeiten. Untersuchen Sie sorgfältig, bevor Sie annehmen, dass der Markt irrt.

Wie sich die Marktkapitalisierung zu anderen Bewertungskennzahlen verhält

| Kennzahl | Formel | Was sie aussagt |

|---|---|---|

| Marktkapitalisierung | Kurs × Aktien | Eigenkapitalwert zum aktuellen Preis |

| Enterprise Value | Mkt-Kap + Schulden − Bargeld | Wert des gesamten Geschäfts |

| Buchwert | Eigenkapital aus der Bilanz | Bilanzieller Eigenkapitalwert |

| P/B | Marktkapitalisierung / Buchwert | Marktsicht versus bilanzielle Sicht |

| KGV | Marktkapitalisierung / Nettogewinn | Marktwert versus Ertragskraft |

| EV/EBITDA | EV / EBITDA | Wert des gesamten Geschäfts versus operativer Gewinn |

| FCF-Rendite | FCF / Marktkapitalisierung | Inverses des P/FCF — Cash-Rendite auf das Eigenkapital |

Für die absolute Bewertung siehe Was ist DCF?; für die relative Bewertung siehe DCF versus Comparable Company Analysis.

Lassen Sie Marktkapitalisierungs-Analysen auf Ihrem Portfolio laufen. Fragen Sie in /chat: „Zeige mir für jede Position Marktkapitalisierung, Enterprise Value und den Spread zwischen beiden als % der Marktkapitalisierung — markiere alle, bei denen der EV mehr als 50 % über der Marktkapitalisierung liegt (stark verschuldet) oder erheblich darunter (bargeldreich)." PickSkill zieht die Daten und rendert die Tabelle.

Wie die Marktkapitalisierung in verschiedenen Märkten ausgewiesen wird

| Markt | Aktienanzahl-Konvention | Hinweise |

|---|---|---|

| US | Verwässerte Aktien aus 10-Q / 10-K | Rückkaufbereinigt; quartalsweise Aktualisierungen |

| HK | Ausgegebene Aktien aus Halbjahres-/Jahresbericht | Seltenere Aktualisierungen; Verwässerung durch Aktienoptionsprogramme |

| A-Aktien | Gesamt- + Streubesitzaktienanzahl (流通股 versus 总股本) | Eigene Headline-Marktkapitalisierung versus Streubesitz-Marktkapitalisierung; Lock-up staatseigener Anteile separat verfolgt |

Speziell bei A-Aktien werden „总市值" (Gesamtmarktkapitalisierung) und „流通市值" (Streubesitz-Marktkapitalisierung) getrennt berichtet, weil das Staatseigentum erhebliche Aktienblöcke sperrt. Die Indexgewichtung in A-Aktien-Indizes verwendet typischerweise die Streubesitz-Marktkapitalisierung, ähnlich der US-Konvention.

Häufige Folgeprompts

- „Vergleiche für meine US-Tech-Positionen die Marktkapitalisierung mit dem Enterprise Value. Welche sind verschuldet, welche bargeldreich?"

- „Zeige mir S&P-500-Namen mit Marktkapitalisierung über 10 Mrd. USD UND weniger als 20 Analysten Coverage — unterbeachtete Large-Caps."

- „Zeige mir für [Ticker] die 10-jährige Historie der Marktkapitalisierung und der Aktienanzahl. Wie viel der Wertschöpfung kam aus dem Kurs versus aus der Aktienanzahländerung?"

- „Finde A-Aktien-Namen mit Gesamtmarktkapitalisierung über 100 Mrd. ¥, aber Streubesitz unter 30 Mrd. ¥ — stark SOE-kontrollierte Large-Caps."

Weiterführende Literatur

- Investopedia zur Marktkapitalisierung — umfassende Referenz.

- Aswath Damodarans Marktkapitalisierung-EV-Überleitungen — akademische Behandlung, wann Marktkapitalisierung und EV erheblich divergieren.

FAQ

Was ist der Unterschied zwischen Marktkapitalisierung und Enterprise Value? Die Marktkapitalisierung misst die Eigenkapitalseite des Unternehmenswerts — Aktienkurs mal Aktienanzahl. Der Enterprise Value misst das gesamte Geschäft — Eigenkapital plus Schulden minus Bargeld. Der EV ist das, was ein Erwerber zahlen würde, um das Unternehmen vollständig zu kaufen (mit Übernahme der Schulden, Erhalt des Bargelds). Bei zwei Unternehmen mit ähnlichen Marktkapitalisierungen, aber unterschiedlichen Schuldenniveaus ist der EV der saubere Vergleich. Verwenden Sie EV/EBITDA, nicht KGV, beim Vergleich über Kapitalstrukturen hinweg.

Warum ist die marktkapitalisierungsbasierte Größengewichtung umstritten? Der S&P 500 und die meisten großen Indizes gewichten nach Marktkapitalisierung, was bedeutet, dass die größten Unternehmen (derzeit Apple, Microsoft, Nvidia) einen überproportionalen Anteil der Indexrenditen treiben. Stand 2026 machen die Top-10-S&P-500-Namen nach Marktkapitalisierung grob 35 % des Index aus. Diese Konzentration ist Gegenstand einer Debatte — einige argumentieren, sie spiegele effiziente Marktbepreisung wider; andere argumentieren, sie schaffe Fragilität, falls diese Namen schwach performen. Gleichgewichtete Varianten (RSP, der S&P 500 Equal Weight ETF) bieten eine Alternative.

Wie wirkt sich die Rückkauftätigkeit auf die Marktkapitalisierung aus? Rückkäufe reduzieren die Aktienanzahl, ohne das zugrunde liegende Geschäft zu verändern. Wenn das Management 5 % der Aktien zurückkauft, während der Nettogewinn konstant bleibt, steigt das EPS um 5 % (weil derselbe Gewinn auf weniger Aktien verteilt wird). Die Marktkapitalisierung kann konstant bleiben oder sogar fallen, aber der Wert je Aktie steigt. Für langfristige Halter ist die Reduzierung der Aktienanzahl die wichtigere Kennzahl als die absolute Marktkapitalisierung.

Ist „Mega-Cap" die richtige Kategorie für alles über 200 Mrd. USD? Die Konvention variiert. Manche Quellen verwenden 200 Mrd. USD+ als Mega-Cap; andere reservieren Mega-Cap für 500 Mrd. USD+. In der Praxis wird die oberste Spitze (1 Bio. USD+) oft als „Magnificent Seven" oder „Billionen-Dollar-Klub" bezeichnet — derzeit AAPL, MSFT, NVDA, GOOG, AMZN, META, plus TSLA in Schwellennähe. Diese Namen treiben Indexrenditen überproportional und stehen im Fokus der meisten Marktnarrativ-Kommentare.

Was ist das Verhältnis zwischen Marktkapitalisierung und Aktienkurs?

Die Marktkapitalisierung ist der gesamte Eigenkapitalwert; der Aktienkurs ist der Wert je Aktie. Beide sind über die Aktienanzahl verknüpft: Marktkapitalisierung = Kurs × Aktien. Eine Marktkapitalisierung von 1 Bio. USD bei 5 Mrd. Aktien bedeutet einen Kurs von 200 USD; eine Marktkapitalisierung von 1 Bio. USD bei 50 Mrd. Aktien bedeutet einen Kurs von 20 USD. Der Schlagzeilenkurs hat für sich genommen keinen realen Informationsgehalt — entscheidend sind die Marktkapitalisierung, die Aktienanzahldynamik und der über die Zeit geschaffene Wert je Aktie.