Qu'est-ce que la capitalisation boursière ? Pourquoi la taille compte plus que ne le réalise le retail

Capitalisation boursière = cours × nombre d'actions. Définitions small / mid / large / mega-cap, pourquoi l'enterprise value compte davantage, et quatre pièges du retail.

La capitalisation boursière (market cap) est la valeur totale en dollars des capitaux propres en circulation d'une entreprise, calculée comme le cours actuel multiplié par le nombre total d'actions en circulation. C'est la mesure la plus basique de la taille d'une entreprise — et la plus souvent mal comprise. Une entreprise à 1 000 Md$ de capitalisation ne s'achète pas pour 1 000 Md$ ; elle s'achète pour 1 000 Md$ d'equity plus sa dette, moins son cash. La distinction compte énormément quand on compare des entreprises aux bilans très différents, et la plupart des conversations retail sur la valorisation l'omettent.

Points clés

- Formule :

Capitalisation Boursière = Cours actuel par Action × Nombre d'Actions Diluées. Utilisez le dilué, pas le de base — le dilué tient compte des options, RSU et convertibles. - Les paliers de taille standard : Micro-cap (<500 M$), Small-cap (500 M$–2 Md$), Mid-cap (2–10 Md$), Large-cap (10–200 Md$), Mega-cap (>200 Md$).

- L'enterprise value (EV) est le chiffre de « taille » plus honnête :

EV = Capitalisation Boursière + Dette Totale − Cash. La valeur « réelle » d'une entreprise lourdement endettée est bien plus grande que ne le suggère sa capitalisation. - Float ≠ capitalisation boursière. De nombreuses large caps ont une détention fortement concentrée (fondateurs, gouvernements, holdings familiales) ; le float négociable peut être de 30–60 % de la capitalisation affichée.

- L'inclusion dans un indice se fait par capitalisation. L'inclusion au S&P 500 ajoute de la pression d'achat des fonds indiciels ; le « jour de rebalancement » se trade autour des événements d'indice.

Comment calcule-t-on la capitalisation boursière ?

La formule de base :

Capitalisation Boursière = Cours Actuel × Nombre d'Actions Diluées

Trois points pratiques :

-

Utilisez le dilué, pas le de base. Le nombre d'actions de base exclut les options et RSU qui n'ont pas encore vested mais le feront. Le dilué les inclut via la méthode du rachat d'actions propres. Pour les tech à forte SBC, la différence est de 3 à 10 % ; pour les industries traditionnelles, elle est souvent <1 %.

-

Le nombre d'actions évolue dans le temps. Les rachats réduisent le nombre d'actions ; les nouvelles émissions l'augmentent. La capitalisation d'une entreprise peut rester stable tandis que les capitaux propres par action composent à la hausse via les rachats.

-

Deux catégories d'actions compliquent les choses. Des sociétés comme Alphabet (GOOG vs GOOGL), Meta (Classe B de Mark Zuckerberg) et de nombreuses doubles cotations asiatiques ont deux catégories d'actions avec des droits de vote différents mais des droits économiques identiques. La capitalisation affichée somme les deux catégories.

Les paliers de taille et pourquoi ils comptent

| Catégorie | Fourchette | Exemples |

|---|---|---|

| Mega-cap | >200 Md$ | AAPL, MSFT, NVDA, GOOG, AMZN, META, TSLA, BRK.B, TSM |

| Large-cap | 10–200 Md$ | La plupart des noms du S&P 500 |

| Mid-cap | 2–10 Md$ | Indice S&P 400 Mid-Cap |

| Small-cap | 500 M$–2 Md$ | Composantes du Russell 2000 |

| Micro-cap | 50–500 M$ | Sous la plupart des seuils d'indice |

| Nano-cap | <50 M$ | Souvent illiquide, coté OTC |

La catégorie de taille pilote :

- L'inclusion dans un indice — le S&P 500 a un seuil de capitalisation (actuellement ~18 Md$ minimum effectif). L'inclusion ajoute une pression d'achat passive.

- L'éligibilité institutionnelle — de nombreux fonds ont des mandats de capitalisation minimum (par exemple, 1 Md$+) pour des raisons de liquidité.

- La couverture — la couverture des analystes sell-side chute fortement sous 5 Md$ de capitalisation. Sous 1 Md$, vous êtes peut-être le seul à regarder l'entreprise.

- Les caractéristiques de trading — les small caps et micro caps se tradent avec des écarts bid-ask significativement plus larges, une volatilité plus élevée et une liquidité plus faible. Le dimensionnement des positions et la discipline des stops comptent davantage.

- Le profil de rendement — la littérature académique (Fama-French) documente une prime small-cap persistante sur de très longs horizons, bien qu'elle se soit affaiblie ces dernières décennies.

Pourquoi l'enterprise value compte davantage

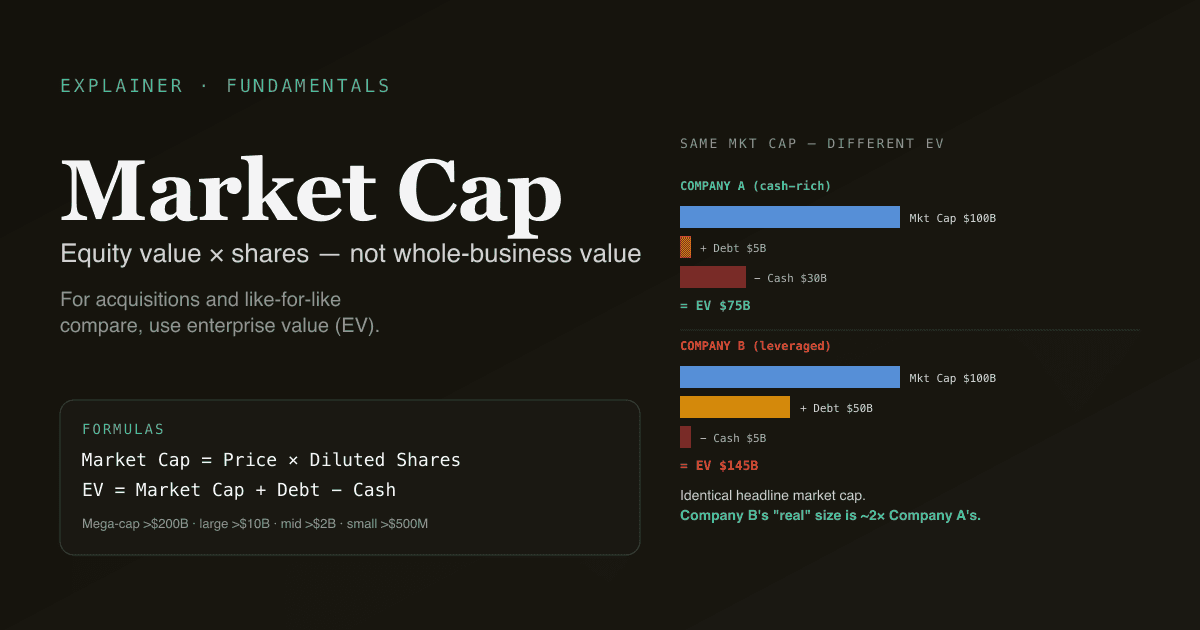

La capitalisation boursière ne mesure que le côté equity. L'enterprise value (EV) mesure l'entièreté de l'activité :

Enterprise Value = Capitalisation Boursière + Dette Totale − Cash & Équivalents

L'EV est ce qu'un acquéreur paierait pour acheter toute l'activité — il prend en charge la dette et hérite du cash. Deux exemples pour rendre la différence vivante :

| Entreprise A | Entreprise B |

|---|---|

| Capitalisation : 100 Md$ | Capitalisation : 100 Md$ |

| Dette : 5 Md$ | Dette : 50 Md$ |

| Cash : 30 Md$ | Cash : 5 Md$ |

| EV : 75 Md$ | EV : 145 Md$ |

Les deux entreprises ont des capitalisations identiques mais la taille réelle de B est presque 2× celle de A. Les comparer sur le P/E (qui utilise la capitalisation implicitement) manque cela ; les comparer sur EV/EBITDA le capture.

C'est pourquoi la valorisation sophistiquée utilise EV/EBITDA pour les entreprises aux structures de capital matériellement différentes — il normalise les différences de dette et de cash.

La distinction du float

Nombre total d'actions ≠ float. Le float est la portion négociable des actions — ce qui est effectivement sur le marché.

Exclus du float :

- Détentions de fondateurs / insiders (souvent verrouillées ou cédées uniquement via des plans Rule 10b5-1)

- Détentions gouvernementales (surtout les entreprises publiques actions A et les détentions du gouvernement de Hong Kong)

- Participations stratégiques d'autres entreprises

- Actions restreintes détenues par les salariés avant vesting

Pour une large cap typique, le float est de 80–95 % des actions totales. Pour les entreprises contrôlées par leurs fondateurs (Meta, Tesla, Alphabet, BABA, de nombreuses IPO tech en actions A), le float peut être de 60–75 %. Pour les noms publics actions A (PetroChina, ICBC), le float peut descendre à 20–30 %.

Pourquoi cela compte :

- La liquidité est basée sur le float. Une « large cap » à petit float peut avoir un spread et une volatilité dignes d'une small cap.

- Le poids d'indice est ajusté au float. Les poids du S&P 500 sont basés sur le float, pas sur la capitalisation totale — donc les noms fortement détenus par des insiders ont des poids d'indice inférieurs à ce que leur capitalisation affichée suggère.

- La pression des rachats s'échelonne avec le float. Un rachat de 5 Md$ sur un float de 50 Md$ est significativement plus important qu'un rachat de 5 Md$ sur un float de 200 Md$.

Quatre pièges classiques du retail

-

Traiter la capitalisation boursière comme une « valeur ». La capitalisation est ce que vaut l'equity au cours d'aujourd'hui. Savoir si ce cours est « juste » exige une analyse de valorisation séparée. Une capitalisation de 500 Md$ ne signifie pas que l'entreprise vaut 500 Md$ — elle signifie que le marché dit 500 Md$ aujourd'hui.

-

Ignorer la dette en comparant des entreprises. Deux entreprises avec des capitalisations identiques mais des dettes très différentes ne sont pas comparables sur la base de la capitalisation. Utilisez l'EV pour une comparaison à structures de capital équivalentes.

-

Oublier que le nombre d'actions évolue. Les entreprises matures rendant du capital via rachats voient leur nombre d'actions diminuer (et leur BPA monter même avec des bénéfices stables). Les entreprises de croissance émettant du capital voient leur nombre d'actions augmenter. La même capitalisation avec un nombre d'actions en hausse vs en baisse raconte des histoires très différentes sur la composition de valeur par action.

-

Mal lire « capitalisation sous le cash ». Quand la capitalisation tombe sous le cash au bilan (rare, généralement en période de détresse), l'implication est « le marché valorise l'activité opérationnelle à zéro ou moins ». Parfois c'est le fond d'une opportunité deep value ; plus souvent le marché a raison et le cash sera brûlé ou l'entreprise a des passifs hors bilan. Investiguez attentivement avant de supposer que le marché a tort.

Comment la capitalisation se rapporte aux autres métriques de valorisation

| Métrique | Formule | Ce qu'elle vous dit |

|---|---|---|

| Capitalisation Boursière | Cours × Actions | Valeur des capitaux propres au cours actuel |

| Enterprise Value | Cap. + Dette − Cash | Valeur totale de l'activité |

| Valeur Comptable | Capitaux Propres Totaux au bilan | Valeur comptable des capitaux propres |

| P/B | Cap. / Valeur Comptable | Vue du marché vs vue comptable |

| P/E | Cap. / Résultat Net | Valeur de marché vs capacité bénéficiaire |

| EV/EBITDA | EV / EBITDA | Valeur totale d'activité vs résultats d'exploitation |

| Rendement FCF | FCF / Capitalisation | Inverse du P/FCF — rendement cash sur equity |

Pour la valorisation absolue, voir Qu'est-ce que le DCF ? ; pour la valorisation relative, voir DCF vs analyse des comparables.

Lancez une analyse de capitalisation sur votre portefeuille. Dans /chat, demandez « pour chaque ligne, montre la capitalisation, l'enterprise value et l'écart entre les deux en % de la capitalisation — signale toutes les lignes où l'EV dépasse de plus de 50 % la capitalisation (fortement endettées) ou où l'EV est nettement inférieure à la capitalisation (cash-rich) ». PickSkill récupère les données et restitue le tableau.

Comment la capitalisation est publiée selon les marchés

| Marché | Convention sur le nombre d'actions | Notes |

|---|---|---|

| US | Actions diluées des 10-Q / 10-K | Ajusté des rachats ; mises à jour trimestrielles |

| Hong Kong | Actions émises du rapport intermédiaire / annuel | Mises à jour moins fréquentes ; dilution des plans d'options |

| Actions A | Nombre total + free-float (流通股 vs 总股本) | Capitalisation totale affichée vs capitalisation free-float distincte ; verrouillage de la propriété publique suivi séparément |

Pour les actions A spécifiquement, la « 总市值 » (capitalisation totale) et la « 流通市值 » (capitalisation free-float) sont publiées séparément car la propriété publique verrouille des blocs d'actions significatifs. La pondération dans les indices actions A utilise typiquement la capitalisation free-float, comme la convention US.

Prompts de suivi courants

- « Pour mes lignes tech US, compare la capitalisation à l'enterprise value. Lesquelles sont endettées et lesquelles sont cash-rich ? »

- « Montre-moi les actions du S&P 500 avec capitalisation > 10 Md$ ET moins de 20 analystes les couvrant — les large caps sous-suivies. »

- « Pour [ticker], montre 10 ans d'historique de capitalisation et de nombre d'actions. Combien de création de valeur vient du cours vs changement du nombre d'actions ? »

- « Trouve les actions A à capitalisation totale > 100 Mds¥ mais free-float < 30 Mds¥ — large caps lourdement contrôlées par les SOE. »

Pour aller plus loin

- Investopedia sur la capitalisation boursière — référence exhaustive.

- Les analyses du pont capitalisation-vers-EV d'Aswath Damodaran — traitement académique de quand capitalisation et EV divergent significativement.

FAQ

Quelle est la différence entre capitalisation boursière et enterprise value ? La capitalisation mesure le côté equity de la valeur d'une entreprise — cours fois nombre d'actions. L'enterprise value mesure l'entièreté de l'activité — equity plus dette moins cash. L'EV est ce qu'un acquéreur paierait pour acheter l'entreprise complètement (prenant la dette, recevant le cash). Pour deux entreprises aux capitalisations similaires mais niveaux de dette différents, l'EV est la comparaison pommes-pommes. Utilisez EV/EBITDA, pas P/E, en comparant entre structures de capital.

Pourquoi la pondération par capitalisation est-elle controversée ? Le S&P 500 et la plupart des grands indices pondèrent par capitalisation, ce qui signifie que les plus grandes entreprises (actuellement Apple, Microsoft, Nvidia) pilotent une part disproportionnée des rendements de l'indice. En 2026, le top 10 du S&P 500 par capitalisation représente environ 35 % de l'indice. Cette concentration a fait l'objet de débat — certains argumentent qu'elle reflète un pricing de marché efficient ; d'autres qu'elle crée une fragilité si ces noms sous-performent. Les variantes equipondérées (RSP, le S&P 500 Equal Weight ETF) offrent une alternative.

Comment l'activité de rachat affecte-t-elle la capitalisation ? Les rachats réduisent le nombre d'actions sans changer l'activité sous-jacente. Si le management rachète 5 % des actions tandis que le résultat net reste stable, le BPA monte de 5 % (car le même résultat est divisé par moins d'actions). La capitalisation peut rester stable voire baisser, mais la valeur par action monte. Pour les détenteurs long terme, la réduction du nombre d'actions est la métrique plus importante que la capitalisation absolue.

« Mega-cap » est-il la bonne catégorie pour tout ce qui dépasse 200 Md$ ? La convention varie. Certaines sources utilisent 200 Md$+ comme mega-cap ; d'autres réservent mega-cap pour 500 Md$+. En pratique, le tier supérieur (1 000 Md$+) est souvent appelé « Magnificent Seven » ou « club des trillions de dollars » — actuellement AAPL, MSFT, NVDA, GOOG, AMZN, META, plus TSLA proche du seuil. Ces noms pilotent disproportionnellement les rendements d'indice et sont au centre de la plupart des commentaires de narrative de marché.

Quelle est la relation entre capitalisation et cours de l'action ?

La capitalisation est la valeur totale des capitaux propres ; le cours est la valeur par action. Les deux sont liés par le nombre d'actions : Capitalisation = Cours × Actions. Une capitalisation de 1 000 Md$ avec 5 Md d'actions = cours de 200 $ ; une capitalisation de 1 000 Md$ avec 50 Md d'actions = cours de 20 $. Le cours seul n'a pas de vrai contenu informationnel — ce qui compte, c'est la capitalisation, la dynamique du nombre d'actions et la valeur par action créée dans le temps.