ATR(平均真の値幅)とは?ポジションサイズを決めるボラティリティの数字

ATRはバーごとの平均ボラティリティを測定。式、なぜポジションサイズとストップに適したツールなのか、ATR倍数フレームワーク、4つの罠を解説。

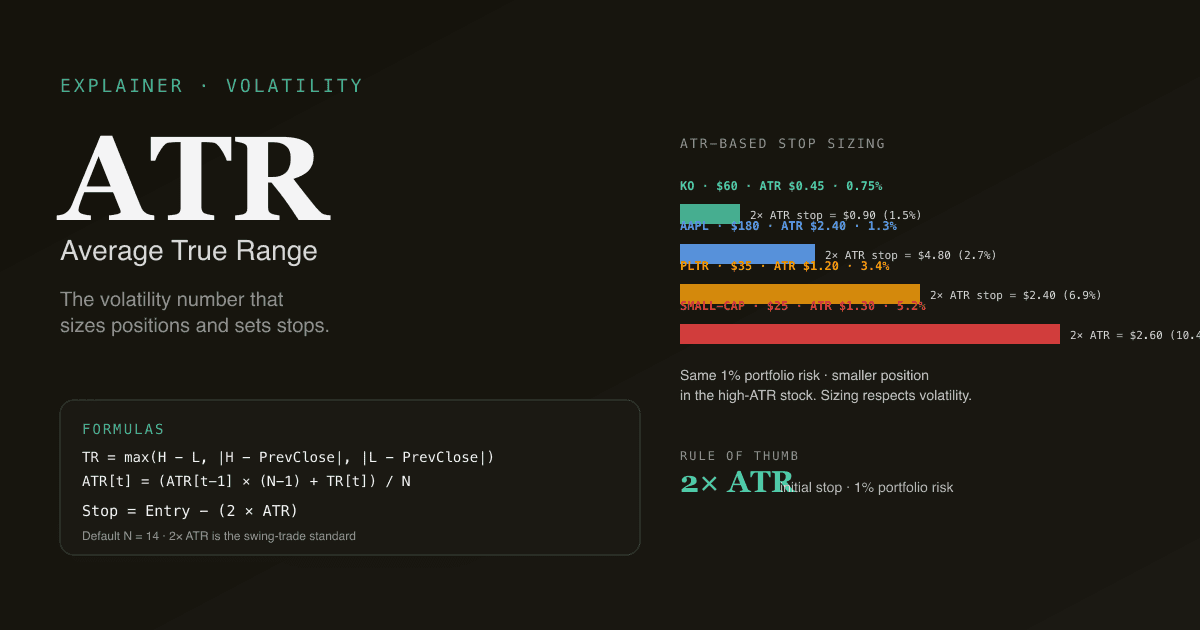

平均真の値幅(ATR)とは、Nバーにわたる「真の値幅」の平均で、真の値幅は(今日の高値 − 安値)、(今日の高値 − 昨日の終値)、(昨日の終値 − 今日の安値)のうち最大のものを捉えます。 多くの個人投資家が使わない最も重要な指標です。ATRはエントリーシグナルを与えません。代わりに、もっと有用なことを教えます:この銘柄が典型的なバーでどれだけ動くか、これによって基礎ボラティリティを尊重する形でポジションサイズとストップを設定できます。高ATR銘柄での1%ストップと低ATR銘柄での1%ストップは同じ取引ではありません。

重要なポイント

- 公式:

真の値幅 = max(High − Low, |High − PrevClose|, |Low − PrevClose|)。次にATR(N) = 直近NバーのTRの平均。デフォルトN = 14(ワイルダーの平滑化)。 - ATRはドル単位(例:1.85ドル)で、パーセントではありません。同じ銘柄でも価格が異なれば異なるATRになります。ATR / 価格でパーセント相当が得られます。

- ポジションサイズ:一般的なルールは「1×ATRの初期ストップ、ポートフォリオリスク0.5〜1%/取引」。大きなATR = ドルリスクを一定に保つために小さなポジション。

- ボラティリティレジームはシフトする。 決算発表、マクロショック、ニュースの周辺で、銘柄のATRは数カ月で倍になることもあります。レジームが変わったらストップとサイズを再較正しましょう。

- ATRは方向中立。 銘柄がどちらに向かうかについて何も言いません。MA配列、MACD、または他の方向ツールとペアにしましょう。

ATRはどう計算するか?

各バーの「真の値幅」はオーバーナイトギャップをクリーンに処理します:

TR[t] = max(

High[t] − Low[t],

|High[t] − Close[t-1]|,

|Low[t] − Close[t-1]|

)

1番目の項はバーの日中レンジ。2番目と3番目の項はそれぞれギャップアップとギャップダウンの寄り付きを捉え、前日終値からの実際の価格動きがバー自身のレンジより大きい場合に対応します。真の値幅の「真の」修飾子は:ギャップを含む最大の妥当な動きを意味します。

次に、ATRはワイルダーの平滑化(RSIで使われるものと同じ指数平滑化)でNバーにわたり平均化します:

ATR[t] = (ATR[t-1] × (N-1) + TR[t]) / N

デフォルトN = 14がほぼすべてのプラットフォーム共通。ワイルダーの平滑化により、各新しいTRは重み1/N(N = 14でおよそ7.1%)を持ち、残差は前方に持ち越されます。

ATRは実際に何を教えるか?

ATRはドル金額です:「100ドル株でATR 1.85ドル」は、典型的なバーの動き(オーバーナイトギャップを含む)が1.85ドルであることを意味します。これがパーセントボラティリティよりも直接的に有用な理由がいくつかあります:

- ストップはドル金額のイベント。 ストップが叩かれるかどうかはドル動きで決まる、パーセント動きではない。

- 1株当たりリスクがサイズ決めの正しい単位。 ドルATR = 1株当たりの期待ドル動き = 正しい1株当たりリスク参照。

- 銘柄横断の比較はATR%でより正直。 ATRを現在の価格で割ってATR%を得る — 価格水準の異なる銘柄間で直接比較可能。

| 銘柄 | 価格 | ATR | ATR% | 解釈 |

|---|---|---|---|---|

| メガキャップ(例:KO) | 60ドル | 0.45ドル | 0.75% | 低ボラティリティ — 大型安定事業 |

| テック大型株(例:AAPL) | 180ドル | 2.40ドル | 1.3% | 中程度のボラティリティ |

| 成長銘柄(例:PLTR) | 35ドル | 1.20ドル | 3.4% | より高いボラティリティ |

| 小型株 | 25ドル | 1.30ドル | 5.2% | 高ボラティリティ — より広いストップが必要 |

パターン:大型・安定事業はATR%が低い、小型・成長・ニュース駆動銘柄はATR%が高い。銘柄横断の差は大きく、サイズ決めに重要です。

ストップのATR倍数フレームワーク

ATRの最も一般的な実務的用途は、ATRの倍数で初期ストップロスを設定することです:

- 1×ATRストップ:タイト。ノイズの余地を最小限にしたい高確信設定で有用。頻繁にストップを叩く。

- 2×ATRストップ:標準。多くのスイングトレードシステムが2×ATRをデフォルトに使用。日常的なノイズをフィルターし、本物の反転を捉える。

- 3×ATRストップ:広い。中程度の調整を生き残りたい長期ポジショントレードに使用。

180ドルAAPL、ATR = 2.40ドルの例:

| ストップ | ストップ距離 | ストップ価格 | 1株当たりリスク |

|---|---|---|---|

| 1×ATR | 2.40ドル | 177.60ドル | 2.40ドル |

| 2×ATR | 4.80ドル | 175.20ドル | 4.80ドル |

| 3×ATR | 7.20ドル | 172.80ドル | 7.20ドル |

10万ドル口座での1%ポートフォリオリスク/取引(1,000ドルのリスク予算):

| ストップ倍数 | 株数(2×ATRで1株当たり4.80ドルリスク) | ポジションドルサイズ |

|---|---|---|

| 2×ATR(1株当たり4.80ドル) | 1,000ドル / 4.80ドル = 208株 | 208 × 180ドル = 37,440ドル |

ATR倍数フレームワークは高ATR銘柄では自動的に小さなポジション、低ATR銘柄では大きなポジションを取り、取引当たりのドルリスクを一定に保ちます。これは固定株数または固定ドルサイズのサイズ決めに対する最もシンプルで意味のあるアップグレードです。

なぜボラティリティレジームが重要か

ATRは静的ではなく、ボラティリティレジームのシフトとともに時間経過で変化します。認識すべき3つのパターン:

-

決算拡張:ATRは通常、決算発表前後の2〜3セッションで50〜100%上昇し、その後落ち着きます。決算前のATRに設定されたストップは、日常的な決算日の動きで叩かれる可能性があります。

-

マクロショック拡張:VIXスパイク中(利上げ決定、地政学的イベント、銀行ストレス)に市場全体のATRは拡大します。14バーATRは7〜10セッションでこれを反映 — レジームに突入したポジションはサイズを変更すべきです。

-

ブレイクアウト前の圧縮:多くの連続週でATRが下落すると、しばしば鋭い方向性のある動きが先行します。「ATRスクイーズ」はボリンジャーバンドスクイーズと自然にペア — 両方が同じコイル現象を測定。

PickSkillダッシュボードはATRを追跡指標として表示するので、レジームシフトを一目で見られます。

ATRを使う際の4つの罠

-

ATRなしでストップを設定する。 固定パーセントストップ(例:「常に5%ストップ」)は、静かな銘柄での5%とボラタイルな銘柄での5%が、ストップがノイズと真の反転のどちらに当たる頻度の点で非常に異なることを無視します。ATRベースのストップはノイズを認識します。

-

ATRを方向に使う。 ATRは構造上方向中立 — どちらの方向かではなく、銘柄がどれだけ動くかを教えます。「高ATR」を弱気、「低ATR」を強気として扱うのはカテゴリーの誤り。方向ツールとペアにしましょう。

-

レジームに合わせてATRを調整しない。 直近14の穏やかな市場バーで計算されたATRは、次のレジームで直面するボラティリティを過小評価。レジームシフト(決算、ニュース、マクロ)の後は、新しいポジションのサイズを決める前に、ATRが新しい正常を反映するまで7〜10バー与えましょう。

-

ATRと実現ボラティリティ(シグマ)を混同する。 両方ともボラティリティを測りますが、異なる数学で。実現ボラティリティは日次リターンの標準偏差で、オプション価格付けが使うもの。ATRは平均真の値幅で、ストップとサイズ決めにより直感的。一般的に方向では一致しますが、数字は互換ではありません。

ATRはマルチシグナルワークフローでどう機能するか

ATRはすべての他をサイズ決めするボラティリティ層です:

| 階層 | ツール | 答える問い |

|---|---|---|

| 方向 | MA配列、MACD、トレンドフィルター | 市場はどちらか? |

| 設定 | ダイバージェンス、サポート/レジスタンス | アクション可能なパターンがあるか? |

| トリガー | %Kが%Dを交差、MACDラインクロス | いつ動くか? |

| ボラティリティ / サイズ | ATR | ポジションはどれくらいの大きさにすべきか?ストップはどこに置くか? |

| 確認 | 出来高、資金フロー | 動きは参加に裏付けられているか? |

個人投資家取引で最もスキップされる層はボラティリティです。これがないと、ポジションサイズは恣意的になり、ストップはタイトすぎる(揺さぶられる)か広すぎる(過大な損失)かになります。

A株でのATRの挙動

A株市場のマイクロストラクチャーがATRの解釈を変えます:

- ストップ高/ストップ安日はバーのレンジをストップ価格(主板で±10%)にキャップします。値幅制限日には、真の値幅はちょうど値幅制限の動き — 連続値幅制限日に計算されたATRは真のボラティリティを過大評価します。PickSkill A株ダッシュボードは値幅制限日のバーを外れ値としてフラグ付けします。

- T+1決済は日中ボラティリティを翌セッションの寄り付きに圧縮。A株のギャップ日頻度は米国大型株より高く、真の値幅公式のギャップ処理がより重要です。

- 取引停止は不連続性を生みます。停止後のATR読み取りは最初の5〜10バーは割引すべきです。

市場固有のプレイブックはA株のベスト指標を参照。

ポートフォリオでATRを見る。 /chatで「各保有銘柄について、現在のATR、ATR%、および60日平均との比較を表示。60日平均の1.5倍以上のATRを持つ銘柄を強調表示 — それらはレジームシフト銘柄でストップロスの再較正が必要」と尋ねてみましょう。

よくあるフォローアッププロンプト

- 「[ticker]について、2×ATRストップを計算し、1%ポートフォリオリスクで何株保有すべきか教えて」

- 「過去8週でATRが30%以上圧縮されたS&P 500銘柄を探して — ボリンジャースクイーズ候補」

- 「保有銘柄の現在のATRを12カ月レンジと比較。低ボラ極端(潜在的ブレイクアウト)と高ボラ極端(今は避ける)はどれか?」

- 「[ticker]について、過去5年の2×ATRトレーリングストップをバックテスト。固定5%ストップと比べてどうか?」

参考文献

- InvestopediaのATR解説 — 包括的リファレンス。

- J. Welles Wilder Jr.著『New Concepts in Technical Trading Systems』 — 開発者による真の値幅とATRのオリジナルの扱い。

FAQ

ボラティリティにATRか標準偏差か、どちらを使うべき? ストップとポジションサイズにはATR — ドル単位で直接適用可能。オプション価格付けと統計分析には標準偏差(または年率実現ボラティリティσ) — パーセント単位で正規性を仮定。両者は一般的に方向で一致しますが、異なる問いに答えます。

ストップに適したATR倍数は? 2×ATRがスイングトレードの最も一般的な出発点。1×ATRはタイト(頻繁なストップヒット、非常に高確信の設定向き)。3×ATRは広い(中程度の調整を生き残りたいポジショントレードに使用)。選択は保有期間と揺さぶり vs 過大損失への個人的な許容度に依存します。

なぜATRはパーセントではなくドル単位なのか? ATRはコモディティ先物に適用するためにワイルダーが設計したもので、ドル建てリスクが自然な単位です。株式でも、ドルATRはストップとサイズ決めの判断にとって正しい単位(ストップはドルイベントであってパーセントイベントではない)。銘柄横断の比較には、ATRを現在の価格で割ってATR%を得ましょう。

ATRはボリンジャーバンド幅とどう関係するか? 両方ともボラティリティを測りますが、異なる公式で。ボリンジャーバンド幅は終値の標準偏差を使用、ATRは真の値幅(ギャップを含む)を使用。両者が乖離(ATR上昇、バンド幅下落)するとき、通常ギャップ駆動のボラティリティをシグナル — 日次レンジが広がっているが終値はまだタイトなバンド内。これは有用なレジーム検出シグナルです。

株式分割でATRを調整すべきか? はい — バーごとの価格ベースの指標は履歴比較のために分割調整が必要。ほとんどのプラットフォームは自動的に処理し、分割調整なしの生履歴データでの手動ATR計算は分割日に偽のレジームシフトを生成します。PickSkillダッシュボードは全体を通して分割調整済み価格を使用します。