時価総額とは?なぜサイズが個人投資家の認識以上に重要か

時価総額 = 株価 × 発行済株式数。小型/中型/大型/メガキャップの定義、なぜ企業価値の方が重要か、4つの罠を解説。

時価総額(マーケットキャップ)とは、企業の発行済株式の総ドル価値で、現在の株価に発行済株式総数を掛けて計算します。 企業規模を測る最も基本的な指標 — そして最もよく誤解される指標です。1兆ドル時価総額の企業を1兆ドルで買うわけではなく、1兆ドルの株主資本に負債を加え、現金を引いた価格で買うことになります。貸借対照表が大きく異なる企業を比較するとき、この区別は非常に重要 — そして個人投資家のバリュエーションの議論の多くはこれをスキップしています。

重要なポイント

- 公式:

時価総額 = 現在の1株当たり株価 × 希薄化後発行済株式数。基本ではなく希薄化後を使用 — オプション、RSU、転換証券を加味。 - 標準的なサイズバケット:マイクロキャップ(<5億ドル)、スモールキャップ(5億ドル〜20億ドル)、ミッドキャップ(20億ドル〜100億ドル)、ラージキャップ(100億ドル〜2,000億ドル)、メガキャップ(>2,000億ドル)。

- 企業価値(EV)はより正直な「サイズ」数字:

EV = 時価総額 + 負債合計 − 現金。負債の多い企業の「真の」価値は時価総額が示すよりはるかに大きい。 - フロート ≠ 時価総額。 多くの大型銘柄は集中所有(創業者、政府、家族の持株)があり、取引可能なフロートは見出し時価総額の30〜60%にとどまることもあります。

- インデックス採用は時価総額基準。 S&P 500採用はインデックスファンドからの買い圧力を加え、「リバランス日」の取引はインデックスイベント周辺で行われます。

時価総額はどう計算するか?

基本公式は:

時価総額 = 現在の株価 × 希薄化後発行済株式数

実務上の3つのポイント:

-

基本ではなく希薄化後を使う。 基本株式数は権利未確定だが将来権利確定するオプションとRSUを除きます。希薄化後は自己株式法でこれらを含む。SBC比重の高いテック企業ではその差は3〜10%、レガシー製造業ではしばしば1%未満。

-

株式数は時間とともに変化。 自社株買いは株式数を減らし、新規エクイティ発行は増やす。企業の時価総額が横ばいでも、自社株買いで1株当たり資本が複利的に積み上がることがあります。

-

2クラスの株式は事情を複雑にする。 アルファベット(GOOG vs GOOGL)、メタ(マーク・ザッカーバーグのクラスB)、多くのアジアの二重上場のように、議決権は異なるが経済的請求権は同一の2種類の株式を持つ企業があります。見出し時価総額は両クラスを合計します。

サイズバケットとそれが重要な理由

| カテゴリー | レンジ | 例 |

|---|---|---|

| メガキャップ | >2,000億ドル | AAPL、MSFT、NVDA、GOOG、AMZN、META、TSLA、BRK.B、TSM |

| ラージキャップ | 100億ドル〜2,000億ドル | S&P 500銘柄の大半 |

| ミッドキャップ | 20億ドル〜100億ドル | S&P 400ミッドキャップ指数 |

| スモールキャップ | 5億ドル〜20億ドル | Russell 2000構成銘柄 |

| マイクロキャップ | 5,000万ドル〜5億ドル | 多くのインデックス閾値を下回る |

| ナノキャップ | <5,000万ドル | しばしば流動性が低くOTC上場 |

サイズカテゴリーが駆動するもの:

- インデックス採用 — S&P 500には時価総額閾値(現在~180億ドルの実効最低水準)。採用はパッシブ買い圧力を加える。

- 機関投資家適格性 — 多くのファンドは流動性の理由で最低時価総額要件(例:10億ドル以上)を設けています。

- カバレッジ — セルサイドアナリストのカバレッジは時価総額50億ドル以下で急激に低下。10億ドル以下では、企業を見ている唯一の人になることもあります。

- 取引特性 — 小型・マイクロキャップ銘柄は意味的に広いビッド・アスクスプレッド、高いボラティリティ、低い流動性で取引されます。ポジションサイズとストップの規律が重要。

- リターンプロファイル — 学術文献(ファマ-フレンチ)は非常に長期での持続的な小型株プレミアムを記録していますが、近年は弱まっています。

なぜ企業価値の方が重要か

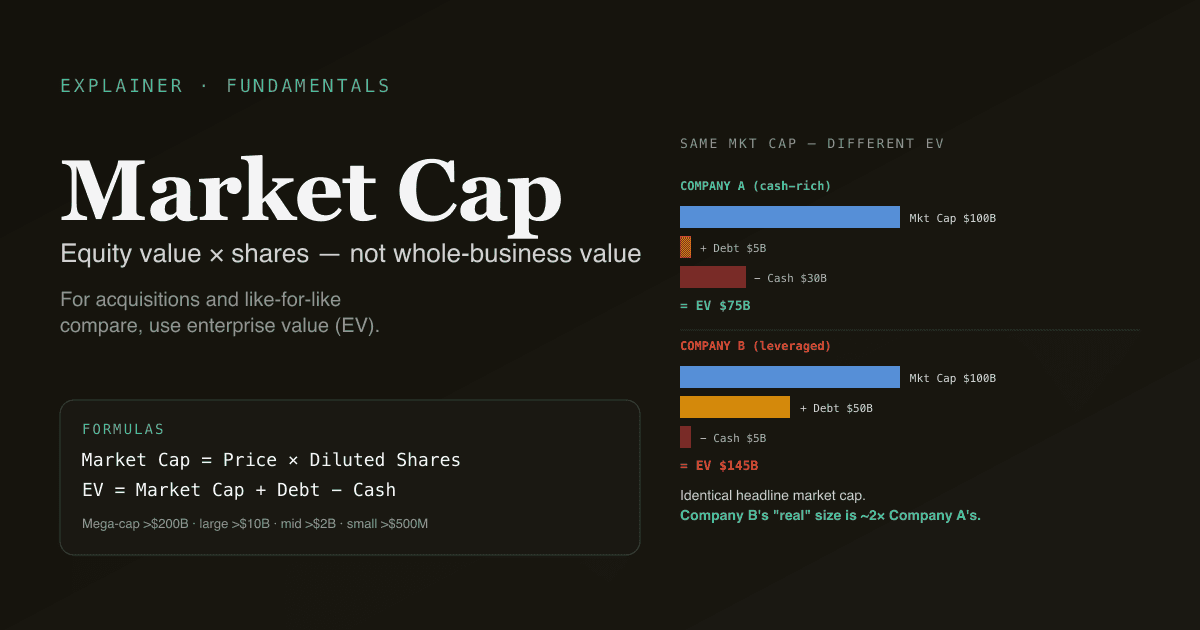

時価総額は株主資本側のみを測定します。企業価値(EV)は事業全体を測定します:

企業価値 = 時価総額 + 負債合計 − 現金および現金同等物

EVは買収者が事業全体を買うのに支払う額 — 負債を引き継ぎ、現金を相続します。差を鮮明にする2つの例:

| 企業A | 企業B |

|---|---|

| 時価総額:1,000億ドル | 時価総額:1,000億ドル |

| 負債:50億ドル | 負債:500億ドル |

| 現金:300億ドル | 現金:50億ドル |

| EV:750億ドル | EV:1,450億ドル |

2社は同一の時価総額を持ちますが、企業Bの実際のサイズは企業Aの約2倍です。PER(暗黙的に時価総額を使う)での比較ではこれを見落とし、EV/EBITDAでの比較は捉えます。

これが、洗練されたバリュエーションが資本構成が意味的に異なる企業に対してEV/EBITDAを使う理由 — 負債と現金の差を正規化します。

フロートの区別

発行済株式総数 ≠ フロート。フロートは株式の取引可能な部分 — 実際に市場にあるもの。

フロートから除外されるもの:

- 創業者/インサイダー保有(しばしばロックアップ、または10b5-1プランでのみ売却)

- 政府保有(特にA株国有企業と香港政府保有)

- 他社による戦略的持分

- 権利確定前の従業員が保有する制限付き株式

典型的な大型株では、フロートは発行済株式総数の80〜95%。創業者支配の企業(メタ、テスラ、アルファベット、BABA、多くのA株テックIPO)ではフロートは60〜75%。国有のA株銘柄(ペトロチャイナ、工商銀行)ではフロートは20〜30%と低いこともあります。

これが重要な理由:

- 流動性はフロートベース。 小さなフロートの「大型株」は小型株スタイルのスプレッドとボラティリティを持つことがあります。

- インデックスウェイトはフロート調整済み。 S&P 500ウェイトは時価総額ではなくフロートに基づくので、インサイダー保有が多い銘柄は見出し時価総額が示すよりインデックスウェイトが低くなります。

- 自社株買いの圧力はフロートに比例。 500億ドルフロートに対する50億ドル自社株買いは、2,000億ドルフロートに対する50億ドル自社株買いより意味的に大きい。

個人投資家が陥る4つの罠

-

時価総額を「価値」として扱う。 時価総額は今日の価格での株主資本の価値です。その価格が「正しい」かどうかは別のバリュエーション分析が必要。5,000億ドルの時価総額は、事業が5,000億ドルの価値があることを意味するのではなく、市場が今日5,000億ドルと言っていることを意味します。

-

企業を比較するとき負債を無視する。 同一の時価総額だが負債負担が大きく異なる2社は時価総額ベースで比較できません。資本構成横断の同等比較にはEVを使いましょう。

-

株式数の変化を忘れる。 自社株買いで資本を還元する成熟企業は株式数が減少(利益横ばいでEPS上昇)。エクイティ発行する成長企業は株式数が増加。株式数が増えるか減るかで同じ時価総額でも1株価値の複利化について非常に異なる物語を語ります。

-

「時価総額が現金未満」を誤読する。 時価総額が貸借対照表の現金を下回るとき(稀、通常は苦境時)、含意は「市場が営業事業をゼロ以下と評価している」。ディープバリュー機会の底値の場合もありますが、より多くの場合、市場は正しく、現金は焼かれるか事業がオフバランス負債を持つかです。市場が間違っていると仮定する前に慎重に調査しましょう。

時価総額と他のバリュエーション指標との関係

| 指標 | 公式 | 何を教えるか |

|---|---|---|

| 時価総額 | 株価 × 株式数 | 現在価格での株主資本価値 |

| 企業価値 | 時価総額 + 負債 − 現金 | 事業全体の価値 |

| 帳簿価額 | 貸借対照表からの株主資本合計 | 会計上の資本価値 |

| PBR | 時価総額 / 帳簿価額 | 市場観 vs 会計観 |

| PER | 時価総額 / 純利益 | 市場価値 vs 収益力 |

| EV/EBITDA | EV / EBITDA | 事業全体価値 vs 営業利益 |

| FCF利回り | FCF / 時価総額 | P/FCFの逆数 — 株主資本へのキャッシュリターン |

絶対評価はDCFとは?、相対評価はDCF vs 類似会社比較分析を参照。

ポートフォリオで時価総額分析を実行する。 /chatで「各保有銘柄について、時価総額、企業価値、そして時価総額に対するスプレッドを%で表示。EVが時価総額より50%以上高い銘柄(高レバ)、または時価総額より明らかに低い銘柄(現金リッチ)を強調表示して」と尋ねてみましょう。PickSkillがデータを取得し表をレンダリングします。

市場別の時価総額の報告

| 市場 | 株式数の慣行 | 注釈 |

|---|---|---|

| 米国 | 10-Q / 10-Kからの希薄化後株式 | 自社株買い調整済み、四半期更新 |

| 香港 | 中間 / 年次報告書からの発行済株式 | 更新頻度が低く、ストックオプション制度による希薄化 |

| A株 | 流通株 vs 总股本(合計株式数+自由流通株式数) | 見出し時価総額 vs 自由流通時価総額、国有所有のロックアップは別途追跡 |

A株では特に、「总市值」(総時価総額)と「流通市值」(自由流通時価総額)が別々に報告されます — 国有所有が意味あるブロックをロックするため。A株指数のインデックスウェイトは通常、米国の慣習と同様に自由流通時価総額を使います。

よくあるフォローアッププロンプト

- 「米国テック保有銘柄について、時価総額と企業価値を比較。レバの高いものと現金リッチなものは?」

- 「時価総額100億ドル超、かつアナリストカバレッジ20名未満のS&P 500銘柄 — フォローされていない大型株を探して」

- 「[ticker]の時価総額と株式数の10年履歴を表示。価値創造のうち株価と株式数変化の寄与はそれぞれどのくらい?」

- 「総時価総額1,000億元超、自由流通30億元未満のA株銘柄 — 国有支配の重い大型銘柄を探して」

参考文献

- Investopediaの時価総額解説 — 包括的リファレンス。

- Aswath Damodaranの時価総額からEVへのブリッジ分析 — 時価総額とEVが意味的に乖離する場合の学術的扱い。

FAQ

時価総額と企業価値の違いは? 時価総額は企業価値の株主資本側を測ります — 株価 × 株式数。企業価値は事業全体を測ります — 株主資本 + 負債 − 現金。EVは買収者が企業を丸ごと買う際の支払額(負債を引き継ぎ、現金を入手)です。時価総額が似ているが負債水準が異なる2社にとって、EVはリンゴ対リンゴの比較。資本構成横断の比較ではPERではなくEV/EBITDAを使いましょう。

時価総額ベースのサイズウェイトはなぜ論争的か? S&P 500とほとんどの主要インデックスは時価総額でウェイト付けされ、最大企業(現在のアップル、マイクロソフト、エヌビディア)がインデックスリターンの不釣り合いに大きな割合を駆動します。2026年現在、時価総額上位10銘柄のS&P 500がインデックスの約35%を占めます。この集中は議論の対象で、効率的な市場価格付けを反映していると主張する者もいれば、それらの銘柄がアンダーパフォームすれば脆弱性を生むと主張する者もいます。イコールウェイトの代替版(RSP、S&P 500イコールウェイトETF)が選択肢として存在します。

自社株買いは時価総額にどう影響するか? 自社株買いは基礎事業を変えずに株式数を減らします。経営陣が5%の株式を買い戻し純利益が横ばいなら、EPSは5%上昇(同じ利益がより少ない株式数に分配される)。時価総額は横ばいかむしろ低下しうるが、1株当たり価値は上昇。長期保有者にとっては、絶対時価総額より株式数の減少が重要な指標です。

「メガキャップ」は2,000億ドル超すべてに対する正しいカテゴリーか? 慣習はさまざまです。2,000億ドル以上をメガキャップとするソースもあれば、5,000億ドル以上をメガキャップに留保するソースもあります。実務的には、最上位層(1兆ドル以上)はしばしば「マグニフィセント・セブン」または「兆ドルクラブ」と呼ばれます — 現在AAPL、MSFT、NVDA、GOOG、AMZN、META、加えてTSLAが閾値近辺にホバリング。これらの銘柄はインデックスリターンを不釣り合いに駆動し、ほとんどの市場ナラティブのコメントの焦点です。

時価総額と株価の関係は?

時価総額は合計株主資本価値、株価は1株当たり価値です。両者は株式数でつながれます:時価総額 = 株価 × 株式数。50億株で時価総額1兆ドルなら株価200ドル、500億株で時価総額1兆ドルなら株価20ドル。見出しの株価それ自体には実質的な情報内容はありません — 重要なのは時価総額、株式数のダイナミクス、そして時間とともに創造された1株当たり価値です。