如何在 60 秒内筛选金叉股票

在你的观察清单里找出每只刚出现 50/200 均线交叉的股票 —— 包含优势更大的水下变体。PickSkill 上的 4 步工作流。

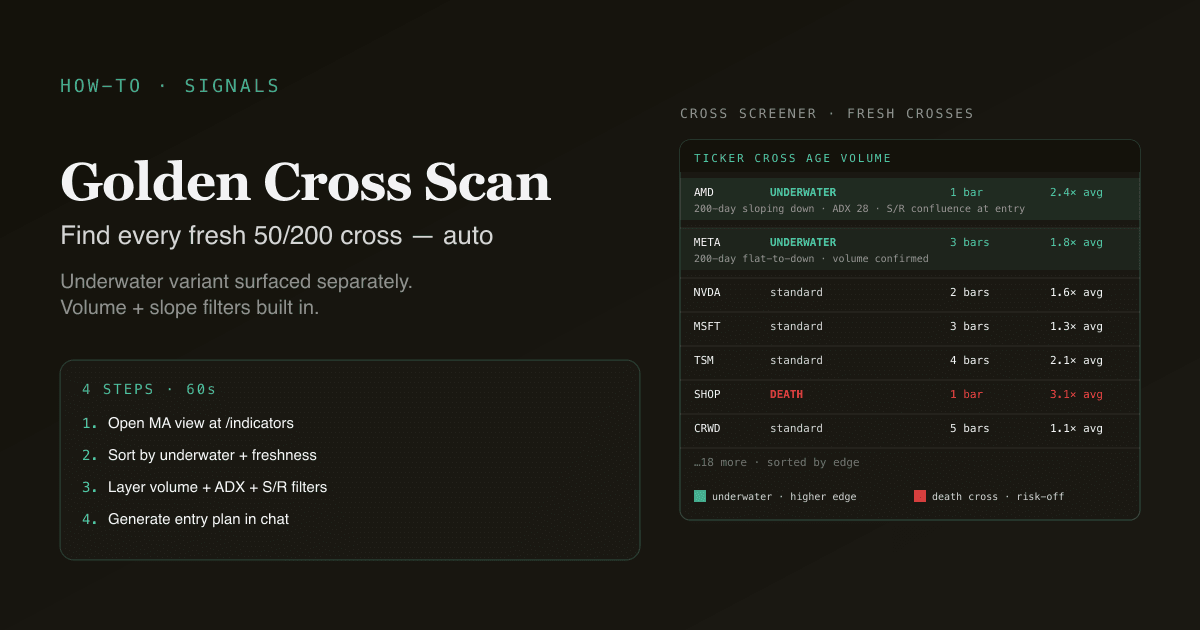

金叉是 50 日均线上穿 200 日均线 —— 股票市场上最受关注的技术事件之一。 手工在组合或观察清单里扫描新出现的交叉,意味着逐只检查图,可扩展性差。PickSkill 的均线面板自动跑这套扫描,并浮出标准金叉与优势更大的水下变体(交叉瞬间 200 日仍向下倾斜)。本教程演示如何把这个筛选器放进真实工作流 —— 不只是发现交叉,而是用对过滤器在它们之上动作。

核心要点

- 4 步,约 60 秒。 打开均线面板、识别新交叉、按水下状态过滤、动作前再叠一层确认。

- 水下变体的历史远期回报比标准交叉更强 —— 它抓制度变化而非延续。

- 多过滤筛选降低噪声:新鲜交叉 + 斜率 + 放量确认 + 支撑/阻力 背景。

- 支持美股、港股、A 股,并按市场处理交叉细节(A 股排除涨跌停日)。

- 天然与 /portfolios 工作流配套 —— 扫描现有观察清单,或者从筛选输出建一个新清单。

这个工作流为什么重要

裸 50/200 交叉的独立优势很薄 —— 历史命中率接近无条件市场回报。交易员仍盯它的原因是水下变体 —— 新鲜交叉且 200 日仍向下倾斜 —— 远期回报明显更好。没有把两种变体分开的工具,散户对所有交叉一视同仁,错过了优势更大的子集。

手工筛选失败的另一个原因:交叉是时点事件。等你从标题("S&P 500 确认金叉")注意到,它已经被定价两周了。在事件 1–3 根 K 线之内抓到才有意义;要在 20 只观察清单上做到这一点,需要自动化。

底层概念见 什么是金叉(和死叉)?。

4 步工作流

第 1 步 —— 打开均线面板

去 /indicators 并选择均线维度。面板浮出每只持仓的当前 50/200 交叉状态,加上长均线斜率,并标记新鲜交叉(过去 5 根 K 线内)。

视图按以下维度可排序:

| 排序 | 用途 |

|---|---|

| 交叉新鲜度 | 新交叉在顶部 —— 最可动作 |

| 水下标记 | 水下交叉优先 —— 优势更大的变体 |

| 趋势强度 | 配合 ADX 读数 |

| 放量确认 | 当日量 > 20 日均量 1.5 倍的交叉 —— 跟随更好 |

默认排序优先考虑放量确认的新水下交叉 —— 也就是优势最大的变体。

第 2 步 —— 识别新鲜交叉

面板对每只持仓可显示三种状态:

| 状态 | 含义 |

|---|---|

| 标准金叉(已上升趋势) | 50 在 200 上方;200 向上倾斜。趋势延续。 |

| 水下金叉 | 50 在 200 上方;200 仍向下倾斜。制度变化候选 —— 较稀有、优势更大的变体。 |

| 看空(死)叉或临近交叉 | 50 在 200 下方,或 50 与 200 即将在空头方向交叉。Risk-off 信号。 |

聚焦水下状态。主要指数上,水下金叉每十年发生 2–4 次,通常标记重要回撤的末端。个股上更频繁,但仍代表结构上优势更大的设置。

面板里"新鲜"= 交叉发生在过去 5 个交易日内。更老的交叉已被定价。

第 3 步 —— 叠加更多过滤

单一新鲜交叉是起点,不是入场触发器。按顺序应用这些过滤:

- 放量确认。 交叉当日成交量至少 20 日均量的 1.5 倍。缩量交叉失败率显著高于放量交叉。完整背景见 成交量分析。

- 资金流对齐。 资金流(MFI、CMF、OBV)应与交叉同向上行。资金流走低时的交叉更可能是假信号。

- 支撑位邻近。 在重要 支撑位 附近发生的交叉,结构上比空中飞舞的交叉更强 —— 这个位提供天然的风险管理锚点。

- 没有矛盾的动量信号。 RSI 不应该在交叉瞬间深陷超买区(>75) —— 交叉一出就立即超买往往是延续的顶,不是新入场机会。

四个过滤全用上,可动作的交叉数量下降 70–80%。剩下的候选远期回报明显更好。

第 4 步 —— 生成入场计划

候选通过过滤后,用 PickSkill 聊天生成结构化入场计划:

对 [代码],围绕新出现的金叉生成入场计划:

- 建议入场价(当前 vs 回调到 50 日均线)

- 止损位(最近摆动低点或 200 日均线,取更低)

- 初始目标(下一个阻力位)

- 按 1% 组合风险/单笔的仓位规模

PickSkill 返回带来源位、目标理由、仓位公式的结构化计划。你可以在聊天里调整假设并重跑。

现在试试。 打开 /indicators,选择均线视图,按"水下 + 新鲜度"排序。即使在小组合里,你也很可能每个季度看到 1–2 个新鲜水下候选 —— 一旦筛选自动化,高质量机会的数量比大多数散户预期的高。

面板能捕捉到的、手扫错过的

1. 水下区分

肉眼看图把每个金叉一视同仁。面板把标准交叉(趋势延续)与水下交叉(制度变化)区分开。后者稀有且结构上优势更大 —— 自动化显式浮出它。

2. 多名字同时扫描

手扫只适合几只名字;面板在数秒内扫一个 20+ 名字的组合。这种广度抓到你不会想去查的设置 —— 尤其是你已经放弃或几周没看的票。

3. 5 根内的新鲜度

50/200 交叉在事件 1–3 根 K 线内最可动作。肉眼检查经常 1–2 周后才发现交叉,那时易抓的部分已经走完。面板在交叉打印的当下就浮出来。

使用筛选器的四个陷阱

- 裸交叉、无过滤就动手。 裸交叉接近抛硬币。没有放量确认、趋势制度检查、位邻近,你是在交易噪声。

- 忽略水下区分。 已有上升趋势中的标准金叉是高量、低优势的变体。水下金叉是稀有、高优势的变体。别把两者混为一谈。

- 追交叉当日。 干净的入场往往是交叉确认后回调到 50 日均线,而不是交叉打印那一刻就买。典型成功交叉中,第一次回调到交叉位是优势最大的入场点。

- 没有无效化纪律。 入场前就定好止损 —— 最近摆动低点或 200 日均线,取更低。价格到达止损,交易就错了,平仓。交叉是概率信号,不是确定。

金叉在 A 股上的差异

A 股微结构改变筛选标准:

- 20/60 的文化重点。 A 股散户社区比 50/200 更看重 20/60 交叉。面板两个都浮出;在 A 股名字上,把 20/60 作为协调信号加大权重。

- 涨跌停排除。 涨停和跌停 K 线在两条均线上形成阶梯。PickSkill 在交叉检测中把这些 K 线标记为离群值 —— 没有这一过滤,连续涨停日会产生假新鲜交叉信号。

- 停牌处理。 股票停牌数天后复牌,均线堆栈基本重启。复牌后 10 根 K 线内出现的交叉要谨慎对待。

跨市场玩法见 Best Indicators for A-shares;跨市场对比见 MACD on A-Shares vs US Stocks。

常见后续工作流

筛选器拿到候选后,常见的下一步:

- "对每只有新鲜水下金叉的名字,检查 MACD 是否也处于看多状态,只浮出双信号对齐的名字。"

- "建一个观察清单,列出标普 500 当前距离水下金叉 2 根 K 线之内的所有股票。"

- "对这只票回测 50/200 水下交叉过去 10 年的表现 —— 命中率、平均回报、到目标的时间。"

- "用前 10 个水下交叉候选构建等权组合,并以 200 日均线为自动止损。"

- "把这只票当前的交叉和两年前那次金叉对比 —— 上次是不是水下,后来怎么走的?"

延伸阅读

- 什么是金叉(和死叉)? —— 底层概念和水下变体。

- 什么是均线? —— 交叉信号的基础。

- Meb Faber, A Quantitative Approach to Tactical Asset Allocation —— 支持简单均线交叉规则的学术论文。

FAQ

水下金叉多久发生一次? 主要指数上每十年 2–4 次 —— 通常在重要回撤末端。个股上更频繁(20 只观察清单一年几次)。指数级信号的稀有性正是个股信号有价值的部分原因:在没有指数信号时,某只个股打印水下金叉,这波走势是名字特定的,而非市场广泛。

标准金叉就一文不值吗? 不是一文不值,只是优势更小。标准交叉(已上升趋势中)更像是"趋势完好"过滤器,而不是入场信号。把它当组合层面的制度检查用("超过一半持仓在 200 日 SMA 上方"),而不是个股触发器。

水下变体为什么更好? 两个原因。(1) 它抓制度变化而非延续 —— 历史上优势更大的设置。(2) 它更稀有,过度交易问题更小。每次标准交叉都动手的主观投资者跑的是高换手、低优势策略;等水下交叉的投资者跑的是低换手、高优势策略。

能在金叉上做期权吗? 能,但时点很关键。交叉时点附近的隐含波动率往往已经在为某种程度的趋势识别定价。更干净的结构是用水下设置作为观察清单触发器、在交叉之前就建仓,用超卖 RSI 读数和价格关键位突破作为入场触发。在交叉当日买看涨期权常常要为标题付溢价。

筛选器用的是什么时间周期? 默认日线 —— 匹配 50/200 交叉的标准惯例。周线交叉筛选(50 周 vs 200 周均线)可通过聊天 prompt 获取 —— 对长期定位有用但可动作性较弱。日内交叉筛选不浮出,因为信号在短周期上急剧退化。