什麼是 ATR(平均真實區間)?用於倉位大小的波動率指標

ATR 衡量每根 K 線的平均波動。本文講清公式、為什麼它是倉位大小與止損的正確工具、ATR 倍數框架,以及四個陷阱。

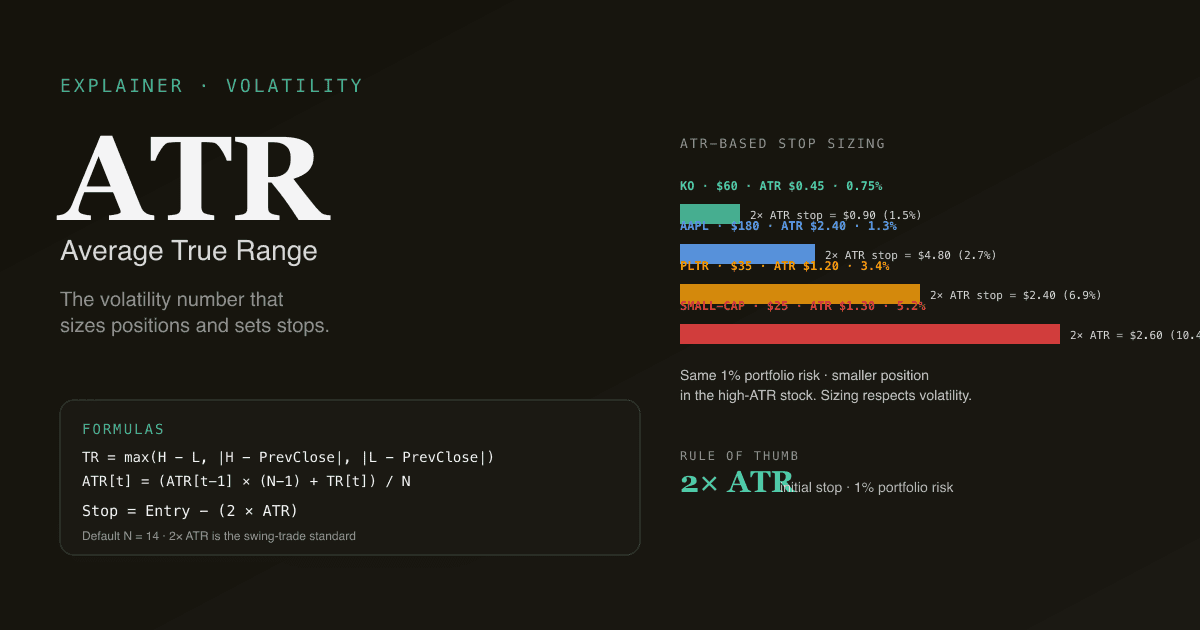

平均真實區間(ATR)是過去 N 根 K 線「真實區間」的平均,其中真實區間取(今日高 − 今日低)、(今日高 − 昨收)、(昨收 − 今日低)三者的最大值。 它是多數散戶不用的最重要指標。ATR 不給進場訊號。它告訴你更有用的事:這隻股票在一根典型 K 線會動多少,讓你能以尊重底層波動率的方式設定倉位大小與止損。在高 ATR 股票上設 1% 止損與在低 ATR 股票上設 1% 止損,根本不是同一筆交易。

核心要點

- 公式:

真實區間 = max(高 − 低、|高 − 昨收|、|低 − 昨收|)。然後ATR(N)= 過去 N 根 K 線真實區間的平均。預設 N = 14(Wilder 平滑)。 - ATR 以美元為單位(例如 $1.85),不是百分比。同一檔股票在不同價格水準,ATR 不同。ATR / 股價得到百分比等價。

- 倉位大小:常見規則是「1× ATR 初始止損,單筆風險 0.5–1% 投資組合」。ATR 越大 = 倉位越小,維持金額風險不變。

- 波動率制度會轉換。 一檔股票的 ATR 可能在財報、宏觀衝擊、新聞前後幾個月內翻倍。隨制度變化重新校準止損與倉位。

- ATR 對方向中性。 它不告訴你股票要往哪走。搭配 均線堆疊、MACD 或其他方向性工具。

ATR 怎麼算?

每根 K 線的「真實區間」乾淨地處理隔夜跳空:

TR[t] = max(

High[t] − Low[t],

|High[t] − Close[t-1]|,

|Low[t] − Close[t-1]|

)

第一項是該 K 線的日內區間。第二、三項分別捕捉跳空高開與跳空低開,當實際從前收的移動大於該 K 線自己的區間。「真實」這個形容詞的意思是:包括跳空在內,最大合理的移動。

接著 ATR 對 N 根 K 線用 Wilder 平滑(與 RSI 相同的指數平滑):

ATR[t] =(ATR[t-1] ×(N-1) + TR[t])/ N

幾乎所有平台都預設 N = 14。Wilder 平滑下,每個新 TR 權重為 1/N(N = 14 時約 7.1%),其餘往後攜帶。

ATR 到底告訴你什麼?

ATR 是美元數量:「$100 股票上的 ATR $1.85」意思是典型一根 K 線的移動(含隔夜跳空)約 $1.85。這比百分比波動率更直接有用,有幾個原因:

- 止損是美元事件。 你的止損是否被打到,取決於美元移動,不是百分比。

- 每股風險是倉位大小的正確單位。 美元 ATR = 每股預期美元移動 = 正確的每股風險參考。

- 跨股比較用 ATR% 更誠實。 ATR ÷ 當前股價 = ATR%,可直接跨不同股價水準比較。

| 股票 | 股價 | ATR | ATR% | 解讀 |

|---|---|---|---|---|

| 巨型股(例如 KO) | $60 | $0.45 | 0.75% | 低波動 —— 大型穩定企業 |

| 科技大型股(例如 AAPL) | $180 | $2.40 | 1.3% | 中等波動 |

| 成長股(例如 PLTR) | $35 | $1.20 | 3.4% | 較高波動 |

| 小型股 | $25 | $1.30 | 5.2% | 高波動 —— 需更寬止損 |

模式:大型穩定企業 ATR% 低;小型、成長、新聞驅動的標的 ATR% 高。跨股差異很大,並影響倉位大小。

ATR 倍數止損框架

ATR 最常見的實務用法是用倍數設定初始止損:

- 1× ATR 止損:緊。適合高信念配置,給雜訊留最少空間。常被打到。

- 2× ATR 止損:標準。多數波段交易系統預設 2× ATR。過濾日常雜訊;捕捉真正反轉。

- 3× ATR 止損:寬。用於長線部位,要扛得住中度修正。

以 $180 的 AAPL、ATR = $2.40 為例:

| 止損 | 止損距離 | 止損價 | 每股風險 |

|---|---|---|---|

| 1× ATR | $2.40 | $177.60 | $2.40 |

| 2× ATR | $4.80 | $175.20 | $4.80 |

| 3× ATR | $7.20 | $172.80 | $7.20 |

在 $100K 帳戶上單筆 1% 風險($1,000 風險預算):

| 止損倍數 | 股數(2× ATR 下每股風險 $4.80) | 部位金額 |

|---|---|---|

| 2× ATR(每股風險 $4.80) | $1,000 / $4.80 = 208 股 | 208 × $180 = $37,440 |

ATR 倍數框架在高 ATR 股票自動配小倉、在低 ATR 股票配大倉,讓每筆交易的美元風險保持一致。這是相對「固定股數」或「固定金額」最簡單但有意義的升級。

為什麼波動率制度很重要

ATR 不是靜態 —— 它隨波動率制度的改變而轉換。三個值得辨認的模式:

-

財報擴張期:ATR 通常在財報前後 2–3 個交易日上升 50–100%,之後回穩。用財報前的 ATR 設止損,可能被例行的財報日波動打到。

-

宏觀衝擊擴張:整個市場的 ATR 在 VIX 飆升時(利率決策、地緣政治事件、銀行業壓力)放大。14 根的 ATR 會在 7–10 個交易日內反映;制度切換後仍持有的部位應重新調整大小。

-

突破前的壓縮:ATR 連續多週下滑,常常是大方向移動的前兆。「ATR 收斂」與 布林帶收斂 天然搭配 —— 都在衡量同一個盤整現象。

PickSkill 儀表板把 ATR 作為追蹤指標呈現,讓你一眼看出制度轉變。

使用 ATR 的四個陷阱

-

不用 ATR 設止損。 固定百分比止損(例如「永遠 5%」)忽略了 5% 在安靜股票上和波動股票上對「打到雜訊還是真反轉」的差異。基於 ATR 的止損是雜訊感知的。

-

用 ATR 判斷方向。 ATR 在構造上方向中性 —— 它告訴你股票會動多少,不告訴你往哪走。把「高 ATR」當看空、「低 ATR」當看多是錯誤類別。搭配方向性工具。

-

不隨制度調整 ATR。 用過去 14 根平靜市場 K 線算出的 ATR 會低估你即將面對的波動率。制度轉換後(財報、新聞、宏觀),給 ATR 7–10 根 K 線反映新常態,再把新部位配進去。

-

把 ATR 與已實現波動率(σ)搞混。 兩者都衡量波動率但數學不同。已實現波動率是日報酬的標準差,選擇權定價使用。ATR 是平均真實區間,用於止損與倉位大小更直觀。方向上通常一致,但數字不可互換。

ATR 怎麼嵌進多訊號工作流

ATR 是讓其他層配大小的波動率層:

| 層 | 工具 | 回答的問題 |

|---|---|---|

| 方向 | 均線堆疊、MACD、趨勢過濾 | 市場往哪走? |

| 配置 | 背離、支撐 / 阻力 | 有可操作的形態嗎? |

| 觸發 | %K 穿 %D、MACD 線交叉 | 何時動作? |

| 波動率 / 倉位大小 | ATR | 倉位該多大?止損該擺哪? |

| 確認 | 成交量、資金流 | 走勢是否有參與支撐? |

散戶交易中最常被跳過的層就是波動率。沒有它,倉位大小是任意的,止損若不是太緊(被洗)就是太寬(虧損過大)。

ATR 在 A股的表現

A股市場微結構改變 ATR 的解讀:

- 漲跌停日 把 K 線區間封在漲跌停價(主板 ±10%)。漲跌停日的真實區間剛好等於漲跌停移動;在連續漲跌停 K 線上算 ATR 會高估真實波動率。PickSkill A股儀表板把漲跌停 K 線標為異常。

- T+1 結算 把日內波動壓進次日開盤。A股的跳空頻率高於美股大型股;真實區間公式裡的跳空處理就更重要。

- 停牌 造成不連續。停牌復牌後前 5–10 根 K 線的 ATR 讀數應該打折看。

更全面的市場特定打法見 A股最好用的指標。

在自己的投資組合上看 ATR。 在 /chat 裡問:「每一檔持倉的當前 ATR、ATR% 以及對比 60 日均值的變化。標出 ATR 高於 60 日均值 1.5× 的標的 —— 那些是制度切換的標的,止損需要重新校準。」

常見後續追問

- 「[代號] 算 2× ATR 止損,告訴我以 1% 投資組合風險該持多少股。」

- 「找出標普 500 中過去 8 週 ATR 壓縮 30%+ 的標的 —— 布林收斂候選。」

- 「我的持倉當前 ATR 對比 12 個月區間。哪些處於低波動極端(可能突破)vs 高波動極端(暫避)?」

- 「對 [代號] 過去 5 年回測 2× ATR 移動止損。和固定 5% 止損相比?」

延伸閱讀

- Investopedia 的 ATR 條目 —— 完整參考。

- J. Welles Wilder Jr., New Concepts in Technical Trading Systems —— 開發者對真實區間與 ATR 的原始論述。

FAQ

衡量波動率該用 ATR 還是標準差? ATR 用於止損與倉位大小 —— 美元單位,直接適用。標準差(或年化已實現波動率 σ)用於選擇權定價與統計分析 —— 百分比單位,假設常態分配。兩者方向上通常一致,回答的問題不同。

止損的 ATR 倍數該用多少? 波段交易最常見起點是 2× ATR。1× ATR 緊(常被打到,適合非常高信念配置)。3× ATR 寬(長線部位,要扛得住中度修正)。選擇取決於持有期間與你對洗盤 vs 虧損過大的偏好。

為什麼 ATR 用美元而不是百分比? ATR 由 Wilder 設計用於商品期貨,美元計價風險是自然單位。對股票,美元 ATR 仍是止損與倉位大小決策的正確單位(你的止損是美元事件,不是百分比事件)。跨股比較時,ATR ÷ 當前股價 → ATR%。

ATR 和布林帶寬有什麼關係? 兩者都衡量波動率但公式不同。布林帶寬用收盤的標準差;ATR 用真實區間(含跳空)。當兩者背離(ATR 上升但帶寬下降),通常表示跳空驅動的波動 —— 日內區間在擴大,但收盤仍緊密集中。這是有用的制度偵測訊號。

ATR 要隨除權除息調整嗎? 要 —— 任何基於每根 K 線價格的指標,做歷史比較時都需要除權調整。多數平台自動處理;手動在未調整的歷史資料上計算 ATR,會在拆股日造成假的制度切換。PickSkill 儀表板全程使用除權調整後的價格。