什麼是市值?為什麼規模比散戶想的更重要

市值 = 股價 × 流通股數。本文講清小 / 中 / 大 / 巨型股的劃分、為什麼企業價值更重要,以及散戶最常踩的四個陷阱。

市值(market cap)是一家公司在外流通股權的總市場價值,等於當前股價乘以流通股數。 它是公司規模最基本的衡量 —— 也是最常被誤解的。一家市值 1 兆美元的公司,要把它整個買下來不是花 1 兆,而是 1 兆股權 + 負債 − 現金。對資產負債表差異大的公司而言,這個差別影響巨大,而多數散戶估值對話都跳過它。

核心要點

- 公式:

市值 = 當前每股股價 × 稀釋後流通股數。用稀釋後,不要用基本股數 —— 稀釋後考慮選擇權、RSU 與可轉債。 - 標準規模分類:微型股(<5 億美元)、小型股(5 億 – 20 億)、中型股(20 億 – 100 億)、大型股(100 億 – 2000 億)、巨型股(>2000 億)。

- 企業價值(EV)是更誠實的「規模」數字:

EV = 市值 + 總負債 − 現金。負債重的公司「真實規模」遠大於市值所暗示。 - 流通量(float) ≠ 市值。 許多大型股股權集中(創辦人、政府、家族控股),可交易的流通量可能只有頭條市值的 30–60%。

- 指數納入依市值排序。 納入 S&P 500 會增加指數型基金的買盤;指數調整日附近常有圍繞事件的交易。

市值怎麼算?

基本公式:

市值 = 當前股價 × 稀釋後流通股數

三個實務重點:

-

用稀釋後,不要用基本股數。 基本股數不含尚未歸屬但會歸屬的選擇權與 RSU。稀釋後用庫藏股法把它們納入。對 SBC 高的科技公司,差距是 3–10%;對傳統工業通常 < 1%。

-

股數會隨時間改變。 買回會縮減股數,新發行會增加股數。一家公司的市值可以表面持平,但每股權益透過買回複利上升。

-

雙重股權結構會複雜化問題。 Alphabet(GOOG vs GOOGL)、Meta(祖克柏的 Class B)、許多亞洲雙重上市公司,有兩種投票權不同但經濟主張相同的股票。頭條市值通常是兩類加總。

規模分類與為什麼重要

| 類別 | 範圍 | 例子 |

|---|---|---|

| 巨型股 | >2000 億 | AAPL、MSFT、NVDA、GOOG、AMZN、META、TSLA、BRK.B、TSM |

| 大型股 | 100 億 – 2000 億 | 多數 S&P 500 成分股 |

| 中型股 | 20 億 – 100 億 | S&P 400 中型股指數 |

| 小型股 | 5 億 – 20 億 | Russell 2000 成分股 |

| 微型股 | 5000 萬 – 5 億 | 多數指數門檻以下 |

| 奈米股 | <5000 萬 | 通常缺乏流動性,OTC 掛牌 |

規模類別決定:

- 指數納入 —— S&P 500 有市值門檻(目前約 180 億美元最低有效標準)。納入會帶來被動型買盤。

- 機構合資格性 —— 許多基金有最低市值要求(例如 10 億+),基於流動性考量。

- 研究覆蓋 —— 市值低於 50 億後賣方分析師覆蓋大幅下滑。低於 10 億時,你可能是唯一在看這家公司的人。

- 交易特性 —— 小型股與微型股的買賣價差明顯較大、波動度較高、流動性較差。倉位大小與止損紀律更關鍵。

- 報酬特性 —— 學術文獻(Fama-French)記錄了長期持續的小型股溢酬,近數十年已減弱。

為什麼企業價值更重要

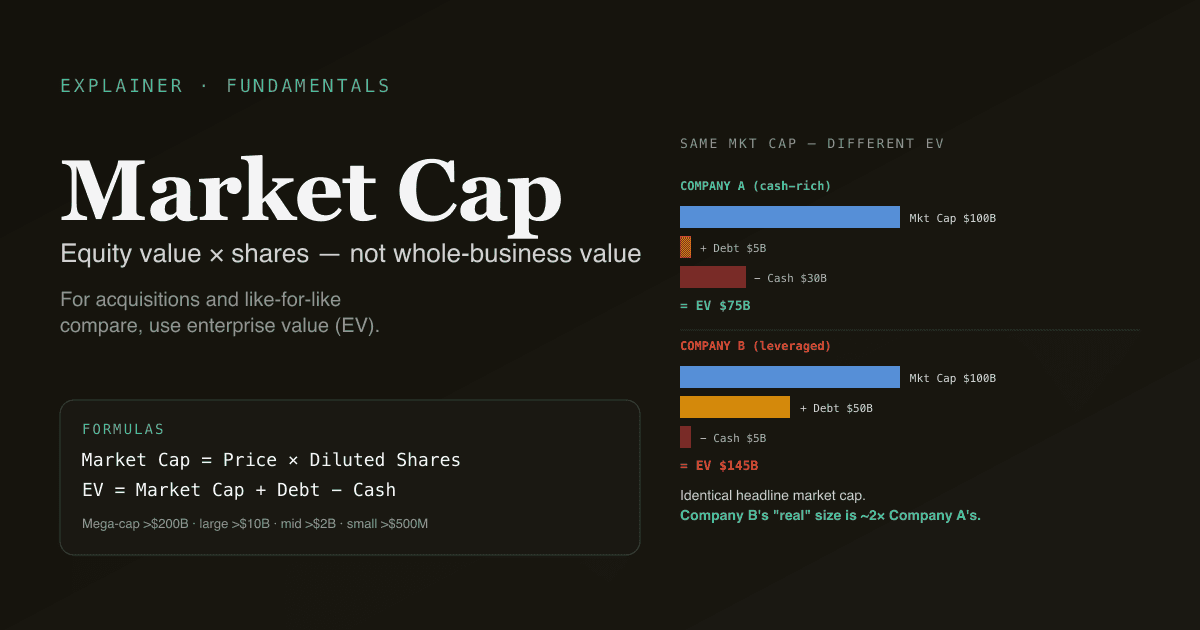

市值只衡量股權那一邊。企業價值(EV)衡量整個事業:

企業價值 = 市值 + 總負債 − 現金與約當現金

EV 是收購方買下整個事業要付的價錢 —— 他們承擔負債,接收現金。兩個例子讓差異更直觀:

| A 公司 | B 公司 |

|---|---|

| 市值:$100B | 市值:$100B |

| 負債:$5B | 負債:$50B |

| 現金:$30B | 現金:$5B |

| EV:$75B | EV:$145B |

兩家公司市值一樣,但 B 的實際規模幾乎是 A 的 2 倍。用 P/E(隱含使用市值)比較會看不到這點;用 EV/EBITDA 才會捕捉到。

這也是為什麼成熟的估值會用 EV/EBITDA 比較資本結構差異大的公司 —— 它把負債與現金差異標準化。

流通量的區別

流通股數總數 ≠ 流通量(float)。流通量是可交易的那一部分 —— 真正在市場上的股票。

不計入流通量的:

- 創辦人 / 內部人持股(通常被鎖、或只能透過 Rule 10b5-1 計畫賣)

- 政府持股(特別是 A股國企、港股的政府持股)

- 其他公司的策略性持股

- 員工未歸屬前的限制性股票

典型大型股的流通量是總股數的 80–95%。創辦人主導的公司(Meta、Tesla、Alphabet、BABA、許多 A股科技 IPO),流通量可能 60–75%。A股國有名牌(中石油、工商銀行),流通量可以低到 20–30%。

為什麼這重要:

- 流動性看流通量。 流通量小的「大型股」可能有小型股級別的價差與波動度。

- 指數權重以流通量調整。 S&P 500 的權重以流通量計算,不是總市值 —— 所以內部人持股重的標的,其指數權重低於頭條市值的暗示。

- 買回壓力以流通量為尺度。 在 50 億流通量上做 50 億買回,影響顯著大於在 2000 億流通量上做 50 億買回。

散戶最容易踩的四個陷阱

-

把市值當「價值」。 市值是股權今天在當前股價下的價值。這個價格「對不對」,需要獨立的估值分析。5000 億市值不代表這家公司就值 5000 億 —— 它代表市場今天說它值 5000 億。

-

比較公司時忽略負債。 兩家市值一樣但負債天差地遠的公司,在市值上沒有可比性。跨資本結構比較要用 EV。

-

忘了股數會變。 成熟公司透過買回回饋資本,股數縮減(即使盈餘持平 EPS 也上升)。成長公司透過增發融資,股數膨脹。同樣的市值搭配股數上升 vs 下降,代表完全不同的每股價值複利故事。

-

誤讀「市值低於現金」。 當市值跌破資產負債表上的現金(罕見,通常在困境中),意味著「市場給經營業務的估值為零或負」。有時候這是深度價值機會的底部;更多時候市場是對的,現金會被燒掉,或業務有表外負債。在假設市場錯誤前先仔細調查。

市值與其他估值指標的關係

| 指標 | 公式 | 它告訴你什麼 |

|---|---|---|

| 市值 | 股價 × 股數 | 當前股價下的股權價值 |

| 企業價值 | 市值 + 負債 − 現金 | 整體事業價值 |

| 淨值 | 資產負債表上的總權益 | 會計上的權益價值 |

| P/B | 市值 / 淨值 | 市場看法 vs 會計觀點 |

| P/E | 市值 / 淨利 | 市場價值 vs 盈餘能力 |

| EV/EBITDA | EV / EBITDA | 整體事業價值 vs 營業盈餘 |

| FCF 殖利率 | FCF / 市值 | P/FCF 的倒數 —— 股權上的現金回報 |

絕對估值見 什麼是 DCF?;相對估值見 DCF vs 可比公司分析。

在自己的投資組合上跑市值分析。 在 /chat 裡問:「每一檔持倉的市值、企業價值、兩者差距占市值的 %,標出 EV 高於市值 50%(高槓桿)或 EV 顯著低於市值(現金充裕)的標的。」PickSkill 會拉資料並渲染表格。

市值在不同市場的呈現

| 市場 | 股數慣例 | 備註 |

|---|---|---|

| 美股 | 10-Q / 10-K 的稀釋股數 | 經買回調整;每季更新 |

| 港股 | 中期 / 年報的已發行股數 | 更新頻率較低;選擇權計畫帶來的稀釋 |

| A股 | 總股本 + 流通股本(流通股 vs 总股本) | 區分頭條總市值與流通市值;國有持股鎖定另計 |

A股的「总市值」與「流通市值」分開報告,因為國有持股鎖定大量股權。A股指數權重通常採流通市值,類似美股慣例。

常見後續追問

- 「我的美股科技持倉,市值與企業價值對比。誰是高槓桿,誰是現金充裕?」

- 「找出標普 500 中市值 > 100 億且分析師覆蓋少於 20 位的標的 —— 覆蓋不足的大型股。」

- 「[代號] 過去 10 年市值與股數歷史。價值創造多少來自股價、多少來自股數變化?」

- 「找出 A股總市值 > 1000 億但流通市值 < 300 億的標的 —— 國企主導的大型股。」

延伸閱讀

- Investopedia 的市值條目 —— 完整參考。

- Aswath Damodaran 的市值與 EV 橋接分析 —— 學術角度談市值與 EV 何時顯著背離。

FAQ

市值與企業價值有什麼差別? 市值衡量股權那一邊 —— 股價乘以股數。企業價值衡量整體事業 —— 股權 + 負債 − 現金。EV 是收購方買下整家公司要付的價(承擔負債、拿到現金)。對兩家市值相似但負債差很多的公司,EV 才是可比的。跨資本結構比較時用 EV/EBITDA,不要用 P/E。

為什麼市值權重式分配有爭議? S&P 500 及多數主要指數以市值加權,這代表最大的公司(目前是 Apple、Microsoft、NVIDIA)貢獻指數報酬的比重不成比例。到 2026 年,S&P 500 市值前 10 大佔指數約 35%。這種集中度是辯論焦點 —— 有人認為這反映有效市場定價;有人認為若這些名字表現不佳會帶來脆弱性。等權重變體(RSP,S&P 500 等權重 ETF)是一種替代。

買回活動如何影響市值? 買回不改變底層事業就縮減股數。若管理層買回 5% 股份且淨利持平,EPS 上升 5%(同樣的盈餘除以更少股數)。市值可能持平甚至下跌,但每股價值上升。對長期持有者,股數縮減比絕對市值更重要。

「巨型股」用 2000 億+ 作為門檻對嗎? 慣例不一致。有些來源用 2000 億+,有些保留給 5000 億+。實務上,最頂層(1 兆+)常被稱為「Magnificent Seven」或「兆元俱樂部」 —— 目前是 AAPL、MSFT、NVDA、GOOG、AMZN、META,加上在門檻邊的 TSLA。這些名字不成比例地驅動指數報酬,也是市場主軸敘事的焦點。

市值跟股價的關係是什麼?

市值是總股權價值;股價是每股價值。兩者透過股數連結:市值 = 股價 × 股數。市值 1 兆、流通股 50 億 → 股價 $200;市值 1 兆、流通股 500 億 → 股價 $20。頭條股價本身沒有真實資訊內容 —— 重要的是市值、股數動態,以及隨時間創造的每股價值。