¿Qué es la capitalización de mercado? Por qué el tamaño importa más de lo que cree el minorista

Capitalización de mercado = precio × número de acciones. Definiciones de small / mid / large / mega-cap, por qué importa más el valor empresa y cuatro trampas frecuentes.

La capitalización de mercado (market cap) es el valor total en dólares del capital en circulación de una empresa, calculado como el precio actual de la acción multiplicado por el número total de acciones en circulación. Es la medida más básica del tamaño de una empresa — y la más a menudo malinterpretada. Una empresa de $1 billón de capitalización de mercado no se está comprando por $1 billón; se está comprando por $1 billón en equity más su deuda, menos su efectivo. La distinción importa enormemente al comparar empresas con balances muy diferentes, y la mayoría de conversaciones minoristas sobre valoración la pasan por alto.

Puntos clave

- Fórmula:

Capitalización de Mercado = Precio Actual por Acción × Acciones Diluidas en Circulación. Usa diluidas, no básicas — diluidas tienen en cuenta opciones, RSU y convertibles. - Tramos estándar de tamaño: Micro-cap (<$500M), Small-cap ($500M–$2B), Mid-cap ($2B–$10B), Large-cap ($10B–$200B), Mega-cap (>$200B).

- El valor empresa (EV) es el número de "tamaño" más honesto:

EV = Cap. de Mercado + Deuda Total − Efectivo. El valor "real" de una empresa muy endeudada es mucho mayor de lo que sugiere su capitalización. - Float ≠ capitalización de mercado. Muchos nombres large-cap tienen propiedad fuertemente concentrada (fundadores, gobiernos, holdings familiares); el float negociable puede ser entre el 30% y el 60% de la capitalización titular.

- La inclusión en índices es por capitalización de mercado. La inclusión en el S&P 500 añade presión compradora de los fondos indexados; "el día de rebalanceo" se opera alrededor de los eventos de índice.

¿Cómo se calcula la capitalización de mercado?

La fórmula básica es:

Capitalización de Mercado = Precio Actual de la Acción × Acciones Diluidas en Circulación

Tres puntos prácticos:

-

Usa diluidas, no básicas. El recuento básico excluye opciones y RSU que aún no han consolidado pero lo harán. El diluido las incluye bajo el método de la autocartera. Para tecnológicas con mucho SBC la diferencia es del 3–10%; para industriales legacy a menudo es <1%.

-

El número de acciones cambia con el tiempo. Las recompras reducen el número de acciones; las nuevas emisiones lo aumentan. La capitalización de una empresa puede mantenerse plana mientras el equity por acción se compone al alza vía recompras.

-

Dos clases de acciones complican las cosas. Empresas como Alphabet (GOOG vs GOOGL), Meta (clase B de Mark Zuckerberg) y muchas dual-listings asiáticas tienen dos clases de acciones con distintos derechos de voto pero idénticos derechos económicos. La capitalización titular suma ambas clases.

Los tramos de tamaño y por qué importan

| Categoría | Rango | Ejemplos |

|---|---|---|

| Mega-cap | >$200B | AAPL, MSFT, NVDA, GOOG, AMZN, META, TSLA, BRK.B, TSM |

| Large-cap | $10B – $200B | La mayoría de nombres del S&P 500 |

| Mid-cap | $2B – $10B | Índice S&P 400 Mid-Cap |

| Small-cap | $500M – $2B | Componentes del Russell 2000 |

| Micro-cap | $50M – $500M | Por debajo de la mayoría de umbrales de índice |

| Nano-cap | <$50M | A menudo ilíquidos, listados en OTC |

La categoría de tamaño determina:

- Inclusión en índices — el S&P 500 tiene un umbral de capitalización (actualmente ~$18B mínimo efectivo). La inclusión añade presión compradora pasiva.

- Elegibilidad institucional — muchos fondos tienen mandatos mínimos de capitalización (por ejemplo, $1B+) por razones de liquidez.

- Cobertura — la cobertura de analistas sell-side cae bruscamente por debajo de $5B de capitalización. Por debajo de $1B, puedes ser el único mirando la empresa.

- Características de negociación — los nombres small-cap y micro-cap negocian con spreads bid-ask sustancialmente más amplios, mayor volatilidad y menor liquidez. El sizing de posición y la disciplina de stops importa más.

- Perfil de retorno — la literatura académica (Fama-French) documenta una prima persistente de small-cap a horizontes muy largos, aunque se ha debilitado en décadas recientes.

Por qué importa más el valor empresa

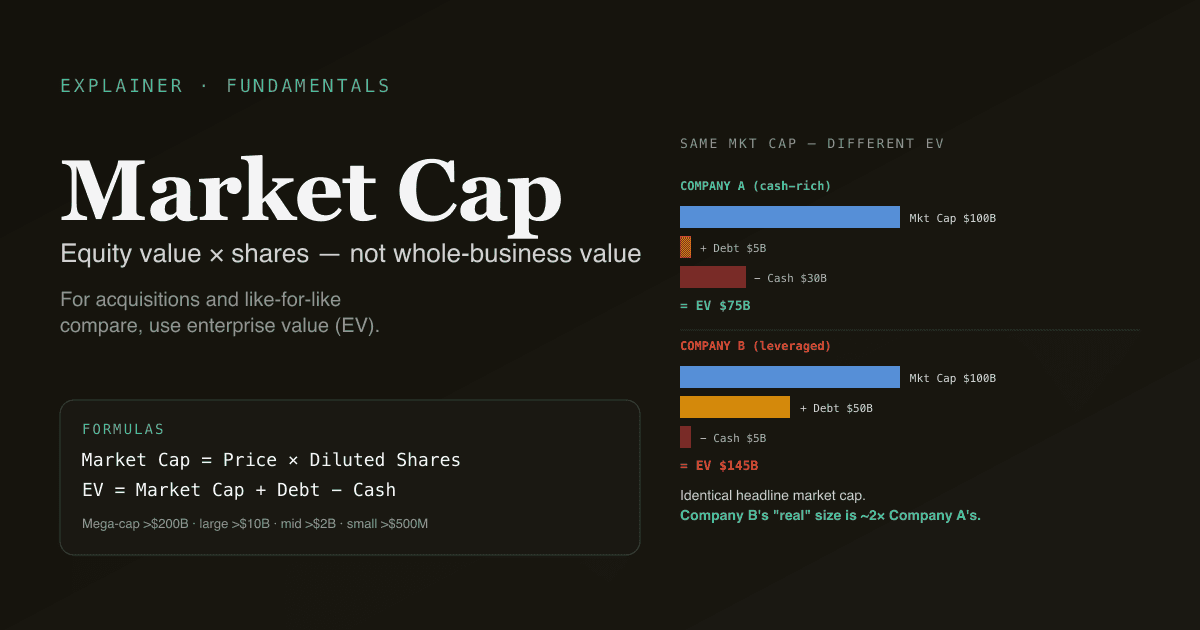

La capitalización de mercado mide solo el lado del equity. El valor empresa (EV) mide el negocio entero:

Valor Empresa = Capitalización de Mercado + Deuda Total − Efectivo y Equivalentes

El EV es lo que un comprador pagaría para adquirir el negocio entero — asume la deuda y hereda el efectivo. Dos ejemplos para hacer vívida la diferencia:

| Empresa A | Empresa B |

|---|---|

| Cap. de mercado: $100B | Cap. de mercado: $100B |

| Deuda: $5B | Deuda: $50B |

| Efectivo: $30B | Efectivo: $5B |

| EV: $75B | EV: $145B |

Las dos empresas tienen capitalizaciones de mercado idénticas pero el tamaño real de la empresa B es casi 2× el de A. Compararlas con P/E (que usa la capitalización implícitamente) se pierde esto; compararlas con EV/EBITDA lo captura.

Por eso la valoración sofisticada usa EV/EBITDA para empresas con estructuras de capital significativamente distintas — normaliza por diferencias de deuda y efectivo.

La distinción del float

Acciones totales en circulación ≠ float. El float es la porción negociable de las acciones — lo que realmente está en el mercado.

Excluido del float:

- Participaciones de fundadores / insiders (a menudo bloqueadas o vendidas solo vía planes Rule 10b5-1)

- Participaciones gubernamentales (especialmente empresas estatales A-share y participaciones del gobierno de HK)

- Participaciones estratégicas de otras empresas

- Acciones restringidas en manos de empleados antes de consolidar

Para una large-cap típica, el float es del 80–95% de las acciones totales. Para empresas controladas por fundadores (Meta, Tesla, Alphabet, BABA, muchas IPO tech de acciones A), el float puede ser del 60–75%. Para nombres estatales de acciones A (PetroChina, ICBC), el float puede ser tan bajo como 20–30%.

Por qué importa:

- La liquidez se basa en el float. Una "large-cap" con float pequeño puede tener spreads y volatilidad estilo small-cap.

- El peso en índice se ajusta por float. Los pesos del S&P 500 se basan en float, no en capitalización total — así que los nombres con mucho insider tienen pesos en índice más bajos de lo que sugiere su capitalización titular.

- La presión por recompra escala con el float. Una recompra de $5B sobre un float de $50B es significativamente mayor que una recompra de $5B sobre un float de $200B.

Cuatro trampas en las que cae el lector minorista

-

Tratar la capitalización como "valor". La capitalización es lo que vale el equity al precio de hoy. Si ese precio es "correcto" requiere un análisis de valoración separado. Una capitalización de $500B no significa que el negocio valga $500B — significa que el mercado dice $500B hoy.

-

Ignorar la deuda al comparar empresas. Dos empresas con capitalizaciones idénticas pero cargas de deuda muy diferentes no son comparables sobre la base de la capitalización. Usa EV para comparación like-for-like entre estructuras de capital.

-

Olvidar que el número de acciones cambia. Empresas maduras devolviendo capital vía recompras tienen números de acciones decrecientes (y BPA creciente incluso con beneficios planos). Empresas de crecimiento emitiendo equity tienen números crecientes. La misma capitalización con número creciente vs decreciente cuenta historias muy distintas sobre composición de valor por acción.

-

Malinterpretar "capitalización por debajo del efectivo". Cuando la capitalización cae por debajo del efectivo en el balance (raro, normalmente durante estrés), la implicación es "el mercado valora el negocio operativo en cero o menos". A veces este es el fondo de una oportunidad deep value; más a menudo el mercado tiene razón y el efectivo se quemará o el negocio tiene pasivos fuera de balance. Investiga con cuidado antes de asumir que el mercado se equivoca.

Cómo se relaciona la capitalización con otras métricas de valoración

| Métrica | Fórmula | Qué te dice |

|---|---|---|

| Capitalización de Mercado | Precio × Acciones | Valor del equity a precio actual |

| Valor Empresa | Cap. + Deuda − Efectivo | Valor del negocio entero |

| Valor en Libros | Equity total del balance | Valor contable del equity |

| P/B | Cap. / Valor en Libros | Visión del mercado vs visión contable |

| P/E | Cap. / Beneficio Neto | Valor de mercado vs poder de beneficios |

| EV/EBITDA | EV / EBITDA | Valor del negocio entero vs beneficio operativo |

| Rentabilidad FCF | FCF / Cap. | Inverso de P/FCF — retorno en caja sobre equity |

Para valoración absoluta ver ¿Qué es el DCF?; para valoración relativa ver DCF vs análisis de empresas comparables.

Ejecuta análisis de capitalización sobre tu cartera. En /chat, pregunta "para cada posición, muestra la capitalización, el valor empresa y el spread entre ellos como % de la capitalización — marca cualquiera donde el EV sea más del 50% mayor que la capitalización (muy apalancada) o donde el EV sea significativamente menor que la capitalización (rica en efectivo)." PickSkill extrae los datos y renderiza la tabla.

Cómo se reporta la capitalización en distintos mercados

| Mercado | Convención del número de acciones | Notas |

|---|---|---|

| EE. UU. | Acciones diluidas de 10-Q / 10-K | Ajustadas por recompras; actualizaciones trimestrales |

| HK | Acciones emitidas de informe interim/anual | Actualizaciones menos frecuentes; dilución por planes de opciones |

| Acciones A | Recuento total + free-float (流通股 vs 总股本) | Capitalización titular vs capitalización de free-float distintas; bloqueo de propiedad estatal seguido por separado |

Para acciones A en concreto, la "总市值" (capitalización total) y la "流通市值" (capitalización de free-float) se reportan por separado porque la propiedad estatal bloquea bloques significativos. La ponderación en índices A-share típicamente usa la capitalización de free-float, similar a la convención de EE. UU.

Prompts de seguimiento habituales

- "Para mis posiciones tech estadounidenses, compara la capitalización con el valor empresa. ¿Cuáles están apalancadas y cuáles ricas en efectivo?"

- "Muéstrame nombres del S&P 500 con capitalización superior a $10B Y menos de 20 analistas siguiéndolos — large-caps poco seguidas."

- "Para [ticker], muestra el historial a 10 años de capitalización y número de acciones. ¿Cuánto de la creación de valor vino del precio vs del cambio en número de acciones?"

- "Encuentra nombres de acciones A con capitalización total superior a ¥100B pero free-float por debajo de ¥30B — grandes nombres controlados por SOE."

Lecturas adicionales

- Investopedia sobre capitalización de mercado — referencia completa.

- Análisis del puente capitalización-EV de Aswath Damodaran — tratamiento académico de cuándo capitalización y EV divergen de forma significativa.

FAQ

¿Cuál es la diferencia entre capitalización de mercado y valor empresa? La capitalización de mercado mide el lado del equity del valor de una empresa — precio por acción × acciones en circulación. El valor empresa mide el negocio entero — equity más deuda menos efectivo. El EV es lo que un comprador pagaría para adquirir la empresa directamente (asumiendo la deuda, recibiendo el efectivo). Para dos empresas con capitalizaciones similares pero distintos niveles de deuda, el EV es la comparación manzanas-con-manzanas. Usa EV/EBITDA, no P/E, al comparar entre estructuras de capital.

¿Por qué la ponderación por capitalización es controvertida? El S&P 500 y la mayoría de índices mayores ponderan por capitalización, lo que significa que las empresas más grandes (actualmente Apple, Microsoft, Nvidia) impulsan una participación desproporcionada de los retornos del índice. A fecha de 2026, los 10 mayores nombres del S&P 500 por capitalización suponen aproximadamente el 35% del índice. Esta concentración ha sido objeto de debate — algunos argumentan que refleja la fijación de precios eficiente del mercado; otros que crea fragilidad si esos nombres rinden por debajo. Las variantes equiponderadas (RSP, el ETF S&P 500 Equal Weight) ofrecen una alternativa.

¿Cómo afecta la actividad de recompras a la capitalización? Las recompras reducen el número de acciones sin cambiar el negocio subyacente. Si la dirección recompra el 5% de las acciones mientras el beneficio neto queda plano, el BPA sube un 5% (porque el mismo beneficio se divide entre menos acciones). La capitalización puede quedar plana o incluso caer, pero el valor por acción sube. Para tenedores de largo plazo, la reducción del número de acciones es la métrica más importante que la capitalización absoluta.

¿Es "mega-cap" la categoría correcta para todo por encima de $200B? La convención varía. Algunas fuentes usan $200B+ como mega-cap; otras reservan mega-cap para $500B+. En la práctica, el escalón superior ($1T+) se llama a menudo "Magnificent Seven" o "club del billón de dólares" — actualmente AAPL, MSFT, NVDA, GOOG, AMZN, META, más TSLA rondando el umbral. Estos nombres impulsan de forma desproporcionada los retornos del índice y son el foco de la mayoría de los comentarios narrativos del mercado.

¿Cuál es la relación entre capitalización de mercado y precio de la acción?

La capitalización es el valor total del equity; el precio de la acción es el valor por acción. Los dos están ligados por el número de acciones: Cap. = Precio × Acciones. Una capitalización de $1 billón con 5B de acciones significa un precio de $200; una capitalización de $1 billón con 50B de acciones significa un precio de $20. El precio titular no tiene contenido informativo real por sí solo — lo que importa es la capitalización, la dinámica del número de acciones y el valor por acción creado a lo largo del tiempo.