Technische vs. Fundamentale Analyse — Welche funktioniert tatsächlich?

Technische Analyse handelt Muster in Kurs und Volumen; fundamentale Analyse bewertet das zugrunde liegende Geschäft. Direkter Vergleich und wie man sie kombiniert.

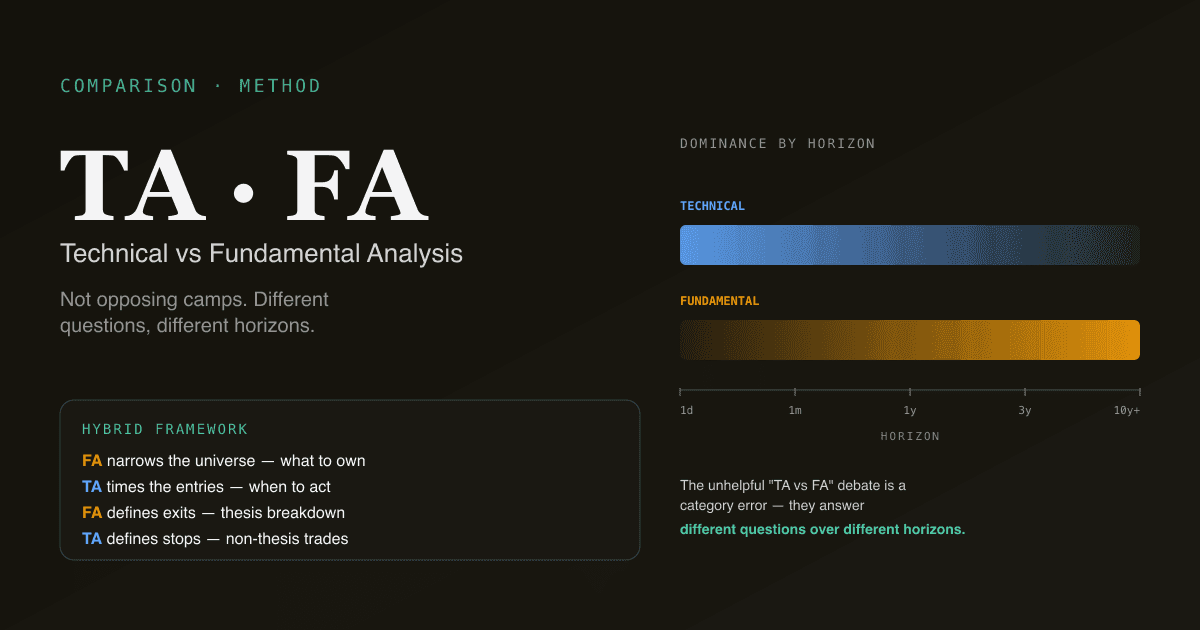

Die technische Analyse (TA) liest Kurs und Volumen, um zu prognostizieren, wohin sich der Kurs als Nächstes bewegt. Die fundamentale Analyse (FA) bewertet das zugrunde liegende Geschäft, um zu entscheiden, ob der aktuelle Kurs zu hoch oder zu niedrig ist. Sie sind trotz des Marketings keine gegnerischen Lager — sie beantworten unterschiedliche Fragen über unterschiedliche Zeithorizonte, und die robustesten Investmentframeworks nutzen beide. Die wenig hilfreiche „TA vs. FA"-Debatte ist ein Kategorienfehler; die produktive Frage lautet „welche wann?"

Kernaussagen

- TA betrifft das Wann; FA betrifft das Was. TA sagt Ihnen die aktuelle Meinung des Marktes über eine Aktie; FA sagt Ihnen, was die Aktie wert sein sollte.

- Die Horizonte unterscheiden sich. TA dominiert die Tages- und Wochenkursaktion; FA dominiert die Renditen über mehrere Quartale und Jahre.

- Beide haben Belege hinter sich. Momentum und Value sind seit über 50 Jahren als persistente Faktoren dokumentiert; das Signal-zu-Rausch-Verhältnis der TA ist am höchsten in den Zeitrahmen, in denen FA nicht sprechen kann.

- Hybride Frameworks schlagen beide allein. „FA für was besitzen, TA für wann handeln" ist der Rahmen, auf den die meisten professionellen Anleger konvergieren, nachdem das Dogma verblasst.

- Die PickSkill-Plattform unterstützt beide — DCF-/ WACC- / 10-K-Lese-Werkzeuge für Fundamentaldaten, /indicators für Technik, beides verankert in derselben Chat-Oberfläche.

Was macht technische Analyse wirklich?

TA untersucht historischen Kurs und historisches Volumen, um Muster zu identifizieren, die sich oft genug wiederholt haben, um als Vorwärtssignale nützlich zu sein. Die zugrunde liegende Behauptung: Das Verhalten der Marktteilnehmer erzeugt Muster im Kurs; diese Muster reflektieren die kumulative Psychologie und Orderflow-Dynamik aller Teilnehmer; einige dieser Muster halten genug an, um handelbar zu sein.

TA-Werkzeuge fallen in vier breite Kategorien:

| Kategorie | Beispiele | Beantwortete Frage |

|---|---|---|

| Trend | Gleitende Durchschnitte, ADX | Gibt es einen Trend? In welche Richtung? Wie stark? |

| Momentum | MACD, RSI, KDJ | Beschleunigt oder verlangsamt sich der Trend? |

| Volatilität | Bollinger-Bänder, ATR | Wie weit sind die Kursschwankungen? |

| Partizipation | Volumen, Geldfluss | Wird die Bewegung von echtem Volumen gestützt? |

Die stärksten empirischen Belege der TA liegen am Trend- / Momentum-Ende. Momentum-Effekte (Gewinner gewinnen weiter über 3–12 Monatshorizonte) sind über Märkte und Jahrzehnte hinweg dokumentiert — Jegadeesh-Titman 1993, Asness-Moskowitz-Pedersen 2013 und viele Replikationen seither. Musterbasierte TA (Schulter-Kopf-Schulter, Flaggen, Dreiecke) hat schwächere Out-of-Sample-Belege; Trend und Momentum haben substanzielle Out-of-Sample-Belege.

Was macht fundamentale Analyse wirklich?

FA bewertet das zugrunde liegende Geschäft — Gewinne, Cashflows, Wachstum, Bilanzstärke, Wettbewerbsposition, Managementqualität — und vergleicht diesen intrinsischen Wert mit dem aktuellen Marktpreis. Die zugrunde liegende Behauptung: Langfristig konvergieren Aktienkurse zum Geschäftswert; das Identifizieren fehlbewerteter Geschäfte liefert dauerhafte Renditen.

FA-Werkzeuge gruppieren sich um drei Ansätze:

| Ansatz | Beispiele | Beantwortete Frage |

|---|---|---|

| Absolute Bewertung | DCF, DDM | Was ist dieses Geschäft auf Basis seiner eigenen Cashflows wert? |

| Relative Bewertung | KGV (P/E), EV/EBITDA | Wie vergleicht sich dieses Geschäft mit Peers und Historie? |

| Qualität / Gesundheit | Margentrends, Bilanzverhältnisse, Free Cash Flow | Ist das Geschäft stark genug, um das Multiple zu stützen? |

Die stärksten empirischen Belege der FA liegen am Value- / Qualitäts-Ende. Value-Investing (unter intrinsischem Wert kaufen, jahrelang halten) hat über Märkte hinweg multi-dekadische Outperformance produziert, trotz jüngerer Zyklen, in denen Growth Value dominierte. Qualität (Geschäfte mit hohen Margen, niedriger Verschuldung, hoher Kapitalrendite) hat sich gehalten, selbst als rohes Value zurückblieb.

Wo jeder Ansatz seine Edge hat

| Frage | Besser beantwortet von |

|---|---|

| „Steigt diese Aktie morgen?" | TA (FA hat dazu keine Meinung) |

| „Wird dieser Trend einen weiteren Monat anhalten?" | TA (Momentum, Trendstärke) |

| „Wo ist ein guter Einstieg bei einer Aktie, die ich ohnehin besitzen will?" | TA (Rücksetzer zur Unterstützung, überverkauftes Extrem) |

| „Ist diese Aktie relativ zu den Gewinnen günstig?" | FA (relative Bewertung) |

| „Was ist dieses Geschäft in 5 Jahren wert?" | FA (DCF, Szenarioanalyse) |

| „Wird dieses Unternehmen eine Rezession überleben?" | FA (Bilanz, Cashflow-Beständigkeit) |

| „Sollte ich das 10 Jahre halten?" | FA — TA hat in diesem Horizont nichts Nützliches |

| „Ist der Markt in einem Risk-on- oder Risk-off-Regime?" | TA (breiter Indextrend, Marktbreite-Indikatoren) |

Die Aufteilung lautet nicht „welche funktioniert" — beide funktionieren in ihren jeweiligen Domänen. Die Aufteilung lautet „welche für welche Frage".

Das Horizont-Argument

Das sauberste mentale Modell zur Kombination der beiden: TA dominiert kurze Horizonte; FA dominiert lange Horizonte.

- 1 Tag bis 1 Woche: TA. FA hat in diesem Horizont keine Meinung. Kursaktion, Momentum und Partizipation treiben die Bewegung.

- 1 Monat bis 3 Monate: TA führt weiterhin. Momentum-Faktoren liefern in diesem Bereich ihr stärkstes Signal. Fundamentale Nachrichten zählen, sind aber meist schon eingepreist.

- 3 Monate bis 12 Monate: Beide tragen bei. Gewinnrevisionen beginnen zu dominieren; technische Muster verlieren an Präzision.

- 1 Jahr bis 5 Jahre: FA führt. Die tatsächlichen Cashflows und die Wettbewerbsposition des Geschäfts treiben den Großteil der Rendite; technische Muster werden zu Rauschen.

- 5+ Jahre: FA dominiert vollständig. Geduldiges Kapital, das gute Geschäfte besitzt, produziert mehrjährige Compound-Renditen weitgehend unabhängig von Einstiegspunkt-Technik.

Ein Privatanleger, der nur in 1-Wochen-Fenstern handelt, aber FA ignoriert, handelt Rauschen. Ein Privatanleger, der nur auf Basis von FA kauft, aber TA beim Einstieg ignoriert, zahlt routinemäßig 15–25% Aufschlag gegenüber dem Kurs, den dasselbe Geschäft sechs Wochen später bei einem typischen Rücksetzer bieten würde.

Wie man sie in einem realen Workflow kombiniert

Der Rahmen, auf den die meisten professionellen Anleger nach Jahren der Praxis konvergieren:

- FA verengt das Universum. Wenden Sie einen fundamentalen Screen an (Qualität, Bewertung, Wachstum), um eine Watchlist von 20–50 Namen zu identifizieren, die es wert sind, besessen zu werden. Das ist der „was besitzen"-Filter — und er ist überwiegend zeitinvariant.

- TA timt die Einstiege. Innerhalb der FA-genehmigten Watchlist verwenden Sie technische Werkzeuge, um Einstiege zu timen — warten Sie auf Rücksetzer zur Unterstützung, überverkaufte Momentum-Werte oder Ausbruchsbestätigungen. Das ist der „wann handeln"-Filter.

- FA definiert Ausstiege. Verkaufen Sie bei Zusammenbruch der fundamentalen These (stagnierendes Umsatzwachstum, Margenverschlechterung, Bilanzschwäche, Governance-Probleme) statt bei technischen Signalen. Technische Ausstiege bei langfristigen Positionen verkaufen routinemäßig während gewöhnlicher 20%-Drawdowns, von denen sich die Position schließlich erholt.

- TA definiert Stop-Levels für nicht-thesengetriebene Trades. Für Positionen ohne fundamentale These (Spekulation, Swing-Trades) sind TA-basierte Stops die richtige Disziplin. Ohne FA-Stützung haben Sie keinen Anker für „ist das es noch wert, durch einen Drawdown zu halten?".

Das ist der Rahmen, den PickSkill unterstützen soll — die /chat-Oberfläche für fundamentale Arbeit (DCF, 10-K-Lesen, Peer-Vergleich, Bewertung), das /indicators-Dashboard für technische Arbeit (Trendregime, Momentum, Einstiegs-Timing) und dieselben zugrunde liegenden Daten für beide.

Vier Fallstricke in der TA- / FA-Debatte

- Dogma über Belege wählen. Beide Ansätze haben multi-dekadische empirische Stützung in ihren jeweiligen Domänen. Das Lager „technische Analyse ist Astrologie" ignoriert 50 Jahre Momentum-Literatur; das Lager „Charts zählen nicht" ignoriert, wie schlecht Value-Strategien gelitten haben, wenn sie ohne Einstiegs-Timing-Disziplin angewendet wurden. Verwenden Sie, was für die Frage funktioniert, die Sie stellen.

- Eines auf die Domäne des anderen anwenden. Verwenden Sie nicht TA, um zu entscheiden, was Sie 5 Jahre lang besitzen; verwenden Sie kein DCF, um zu entscheiden, ob Sie diesen Freitag kaufen. Jedes Werkzeug hat seinen Horizont; den Horizont zu respektieren vermeidet die Falsches-Werkzeug-für-die-Aufgabe-Fehler, die die schlechtesten Ergebnisse produzieren.

- Sie ohne Rahmen vermischen. „Ich habe gekauft, weil der Chart gut aussah und das Unternehmen okay scheint" ist keine Kombination von TA und FA — es ist das Verfehlen beider. Definieren Sie, welches Werkzeug welche Frage in Ihrem Prozess beantwortet, und halten Sie diese Disziplin ein.

- Die technische Schicht über-handeln. TA erzeugt mehr Signale als FA. Eine Position, die auf Fundamentaldaten basiert, kann über technische Signale so übermanagt werden, dass die fundamentale These nie Zeit hat, sich zu entfalten. Verlangsamen Sie die technische Schicht, wenn die fundamentale These der primäre Treiber ist.

Wie sich TA und FA auf A-Aktien vs. US-Aktien verhalten

Die strukturellen Unterschiede zählen:

- A-Aktien: Retail-dominierter Flow macht technische Muster kurzfristig zuverlässiger (die kulturelle Koordination auf KDJ, MACD und runde-Zahl-Unterstützung ist stärker). Fundamentale Signale funktionieren, operieren aber gegen einen höheren Rauschboden — sentimentgetriebene Bewegungen können fundamentale Signale für Quartale überrollen.

- US-Large-Caps: Institutioneller Flow dämpft die Zuverlässigkeit technischer Muster leicht (anspruchsvollere Teilnehmer laufen offensichtlichen Mustern voraus). Fundamentale Signale haben eine längere zuverlässige Historie; Qualitätsfaktoren liefern konsistente multi-dekadische Outperformance.

- HK-Werte: Gemischt. Der Flow ist aufgeteilt zwischen Festland-Southbound, ausländisch-institutionell und lokalem Retail — jeder reagiert auf unterschiedliche Signale.

Siehe Beste Indikatoren für A-Aktien für das marktspezifische Playbook auf der technischen Seite und Was ist DCF? für die Grundlage der absoluten Bewertung.

Lassen Sie beide auf Ihrem Portfolio laufen. Die PickSkill /chat-Oberfläche bewältigt Fundamentaldaten (DCF, 10-K-Lesen, Peer-Vergleich); das /indicators-Dashboard bewältigt Technik (Trend, Momentum, Einstiegs-Timing). Beide Oberflächen teilen sich dieselben Daten und denselben chatbasierten Workflow.

Weiterführende Literatur

- Eugene Fama, Random Walks in Stock Market Prices — die grundlegende Arbeit, die die Effiziente-Markt-Position gegen TA artikuliert.

- Jegadeesh & Titman, Returns to Buying Winners and Selling Losers — die kanonische Momentum-Faktor-Evidenz.

- Benjamin Graham, The Intelligent Investor — die grundlegende Value-Investing-Referenz.

FAQ

Mit welcher sollte ein Anfänger beginnen? Mit den Fundamentaldaten — speziell den Bewertungsgrundlagen (KGV, EV/EBITDA, FCF) und wie man ein 10-K liest. Zu verstehen, was ein Geschäft wert ist, bevor man seinen Chart liest, verhindert die teuersten Anfängerfehler (Momentum hinter Geschäften herzujagen, die das Multiple nicht verdienen). Sobald Sie ein Geschäft bewerten können, fügen Sie Technik hinzu, um Einstiege zu timen und Risiko zu definieren.

Ist technische Analyse tatsächlich wissenschaftlich? Teile davon. Trend- und Momentum-Faktoren sind seit über 50 Jahren in peer-reviewed Finanzliteratur dokumentiert; die empirische Evidenz ist robust. Musterbasierte TA (Schulter-Kopf-Schulter, Flaggen, Elliott-Wellen) hat viel schwächere Out-of-Sample-Belege und ist näher an Folklore als an Wissenschaft. Die wissenschaftliche Verteidigungsfähigkeit skaliert damit, wie mechanisch das Signal definiert ist.

Kann ich mit technischer Analyse allein Geld verdienen? Ja, mit Einschränkungen. Systematische Momentum-Strategien haben über Jahrzehnte risikoadjustierte Renditen nach Kosten geliefert. Diskretionäre TA — Charts mit dem Auge prüfen, Trendlinien zeichnen, Muster lesen — hat eine viel schlechtere empirische Bilanz, weil der menschliche Mustererkennungsapparat sich auf Rauschen überanpasst. Mechanische TA funktioniert; diskretionäre TA überwiegend nicht.

Kann ich mit fundamentaler Analyse allein Geld verdienen? Ja, mit Einschränkungen. Value- und Qualitätsfaktoren haben über Märkte hinweg langfristige Outperformance geliefert. Der Haken ist die Varianz — Value-Strategien haben 5–10-jährige Underperformance-Perioden ertragen, die selbst disziplinierte Anleger auf die Probe stellen. Reine FA ohne Einstiegs-Timing sitzt routinemäßig durch 30%+ Drawdowns, die das zugrunde liegende Geschäft schließlich belohnt.

Warum verwenden die meisten professionellen Anleger beide? Weil die Märkte unterschiedliche Fragen über unterschiedliche Horizonte beantworten und kein einziger Rahmen über alle Horizonte dominiert. Die Kombination — FA für was besitzen, TA für wann handeln und wie dimensionieren — bringt das Beste aus beidem. Das Dogma „nur TA" oder „nur FA" existiert überwiegend im Retail- und akademischen Diskurs; der Konsens der Praktiker ist hybrid.