Analyse technique vs analyse fondamentale — Laquelle fonctionne vraiment ?

L'analyse technique trade les motifs dans le cours et le volume ; l'analyse fondamentale valorise le business sous-jacent. Comparaison côte à côte et comment les combiner.

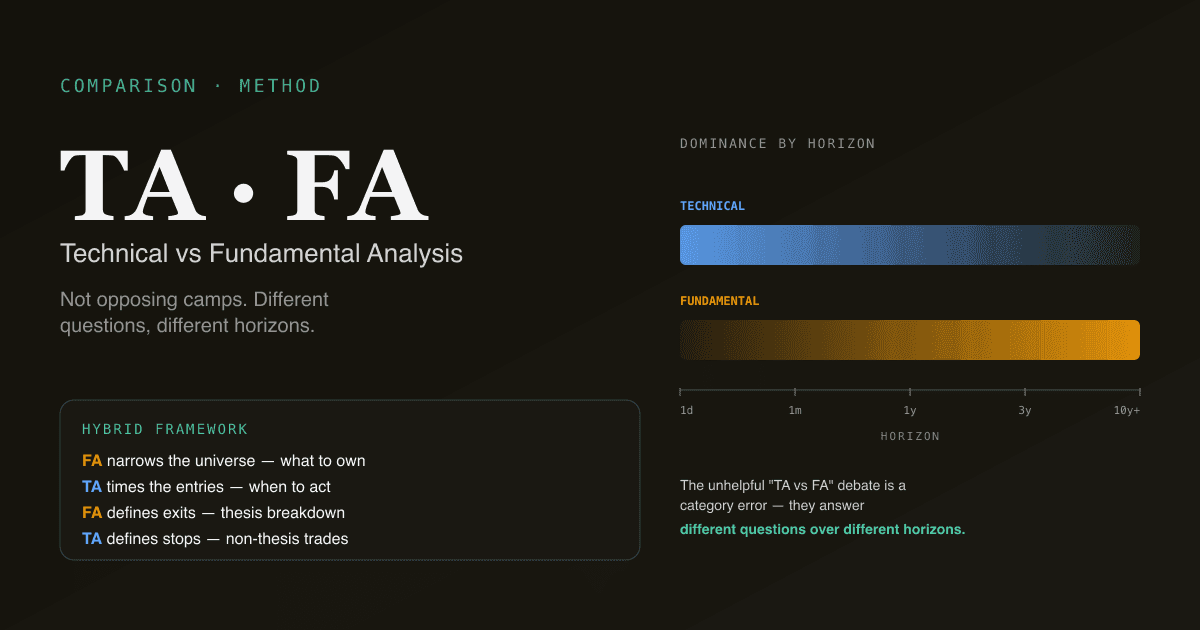

L'analyse technique (AT) lit le cours et le volume pour anticiper où va le cours ensuite. L'analyse fondamentale (AF) valorise le business sous-jacent pour décider si le cours actuel est trop haut ou trop bas. Ce ne sont pas des camps opposés malgré le marketing — elles répondent à des questions différentes sur des horizons différents, et les cadres d'investissement les plus durables utilisent les deux. Le débat improductif « AT vs AF » est une erreur de catégorie ; la bonne question est « laquelle pour quoi ? ».

Points clés

- L'AT, c'est le quand ; l'AF, c'est le quoi. L'AT vous dit l'opinion actuelle du marché sur une action ; l'AF vous dit ce que l'action devrait valoir.

- Les horizons diffèrent. L'AT domine l'action de prix au jour le jour et à la semaine ; l'AF domine les rendements sur plusieurs trimestres et plusieurs années.

- Les deux ont des preuves derrière elles. Le momentum et la valeur sont documentés comme facteurs persistants depuis 50+ ans ; le rapport signal/bruit de l'AT est le plus élevé aux horizons sur lesquels l'AF ne peut pas se prononcer.

- Les cadres hybrides battent l'un ou l'autre pris seul. « L'AF pour quoi détenir, l'AT pour quand agir » est le cadre vers lequel convergent la plupart des investisseurs professionnels une fois le dogme dissipé.

- La plateforme PickSkill prend en charge les deux — outils DCF / WACC / lecture de 10-K pour le fondamental, /indicators pour le technique, les deux ancrés dans la même interface de chat.

Que fait réellement l'analyse technique ?

L'AT examine le cours et le volume historiques pour identifier des motifs qui se sont répétés assez souvent pour être utiles comme signaux forward. La thèse sous-jacente : le comportement des participants au marché crée des motifs dans le cours ; ces motifs reflètent la psychologie cumulée et les dynamiques de flux d'ordres de tous les participants ; certains de ces motifs persistent assez pour être tradables.

Les outils d'AT se rangent en quatre grandes catégories :

| Catégorie | Exemples | Question à laquelle elle répond |

|---|---|---|

| Tendance | Moyennes mobiles, ADX | Y a-t-il une tendance ? Direction ? Force ? |

| Momentum | MACD, RSI, KDJ | La tendance accélère-t-elle ou ralentit-elle ? |

| Volatilité | Bandes de Bollinger, ATR | Quelle est l'amplitude des swings de cours ? |

| Participation | Volume, flux de capitaux | Le mouvement est-il soutenu par un vrai volume ? |

La meilleure preuve empirique de l'AT se situe côté tendance / momentum. Les effets de momentum (les gagnants continuent à gagner sur des horizons de 3–12 mois) sont documentés à travers les marchés et les décennies — Jegadeesh-Titman 1993, Asness-Moskowitz-Pedersen 2013, et de nombreuses réplications depuis. L'AT à base de motifs (épaule-tête-épaule, drapeaux, triangles) a des preuves out-of-sample plus faibles ; la tendance et le momentum disposent de preuves out-of-sample substantielles.

Que fait réellement l'analyse fondamentale ?

L'AF valorise le business sous-jacent — bénéfices, flux de trésorerie, croissance, solidité du bilan, position concurrentielle, qualité du management — et compare cette valeur intrinsèque au prix de marché. La thèse sous-jacente : à long terme, les cours convergent vers la valeur du business ; identifier les businesses mal valorisés délivre des rendements durables.

Les outils d'AF se regroupent autour de trois approches :

| Approche | Exemples | Question à laquelle elle répond |

|---|---|---|

| Valorisation absolue | DCF, DDM | Combien vaut ce business sur ses propres flux de trésorerie ? |

| Valorisation relative | P/E, EV/EBITDA | Comment ce business se compare-t-il à ses pairs et à son historique ? |

| Qualité / santé | Tendance des marges, ratios de bilan, free cash flow | Le business est-il assez solide pour soutenir le multiple ? |

La meilleure preuve empirique de l'AF se situe côté valeur / qualité. Le value investing (acheter en dessous de la valeur intrinsèque, détenir pendant des années) a produit une surperformance sur plusieurs décennies à travers les marchés, malgré des cycles récents où le growth a dominé le value. La qualité (businesses à fortes marges, peu endettés, à rendement du capital élevé) a tenu même quand le value brut sous-performait.

Où chaque approche a son edge

| Question | Mieux répondue par |

|---|---|

| « Cette action va-t-elle monter demain ? » | AT (l'AF n'a pas d'avis là-dessus) |

| « Cette tendance va-t-elle continuer un mois de plus ? » | AT (momentum, force de tendance) |

| « Où est une bonne entrée sur une action que je veux déjà détenir ? » | AT (repli vers un support, extrême survendu) |

| « Cette action est-elle bon marché par rapport aux bénéfices ? » | AF (valorisation relative) |

| « Combien vaudra ce business dans 5 ans ? » | AF (DCF, analyse de scénarios) |

| « Cette entreprise survivra-t-elle à une récession ? » | AF (bilan, durabilité des flux de trésorerie) |

| « Faut-il la détenir 10 ans ? » | AF — l'AT n'a rien d'utile à cet horizon |

| « Le marché est-il en régime risk-on ou risk-off ? » | AT (tendance d'indice large, indicateurs de breadth) |

Le partage n'est pas « laquelle marche » — les deux marchent dans leurs domaines respectifs. Le partage est « laquelle pour quelle question ».

L'argument des horizons

Le modèle mental le plus propre pour combiner les deux : l'AT domine les courts horizons ; l'AF domine les longs horizons.

- 1 jour à 1 semaine : AT. L'AF n'a pas d'avis à cet horizon. Action de prix, momentum et participation pilotent le mouvement.

- 1 mois à 3 mois : l'AT mène toujours. Les facteurs de momentum délivrent leur signal le plus fort dans cette plage. Les actualités fondamentales comptent mais sont la plupart du temps déjà intégrées.

- 3 mois à 12 mois : les deux contribuent. Les révisions de bénéfices commencent à dominer ; les motifs techniques perdent en précision.

- 1 an à 5 ans : l'AF mène. Les flux de trésorerie réels et la position concurrentielle du business pilotent l'essentiel du rendement ; les motifs techniques deviennent du bruit.

- 5+ ans : l'AF domine entièrement. Du capital patient qui détient de bons businesses produit des rendements composés sur plusieurs années largement indépendants des techniques d'entrée.

Un investisseur particulier qui ne trade que sur des fenêtres d'une semaine en ignorant l'AF tradera du bruit. Un investisseur particulier qui achète sur l'AF en ignorant l'AT à l'entrée paiera régulièrement des primes de 15–25 % par rapport au prix que le même business offrira six semaines plus tard sur un repli typique.

Comment les combiner dans un vrai workflow

Le cadre vers lequel convergent la plupart des investisseurs professionnels après des années de pratique :

- L'AF rétrécit l'univers. Appliquez un filtre fondamental (qualité, valorisation, croissance) pour identifier une watchlist de 20–50 titres dignes d'être détenus. C'est le filtre « quoi détenir » — et il est essentiellement invariant dans le temps.

- L'AT time les entrées. À l'intérieur de la watchlist validée par l'AF, utilisez les outils techniques pour timer les entrées — attendre les replis vers un support, des lectures de momentum survendu ou des confirmations de cassure. C'est le filtre « quand agir ».

- L'AF définit les sorties. Vendez sur rupture de la thèse fondamentale (croissance du chiffre d'affaires qui stagne, détérioration des marges, faiblesse du bilan, problèmes de gouvernance) plutôt que sur signaux techniques. Les sorties basées sur la technique dans des positions long terme vendent régulièrement pendant des drawdowns ordinaires de 20 % dont la position finit par se relever.

- L'AT définit les niveaux de stop pour les trades hors thèse. Pour les positions prises sans thèse fondamentale (spéculation, swing trades), les stops basés sur l'AT sont la bonne discipline. Sans soutien AF, vous n'avez pas d'ancrage pour « est-ce encore digne d'être détenu à travers un drawdown ? ».

C'est le cadre que PickSkill est conçu pour soutenir — l'interface /chat pour le travail fondamental (DCF, lecture de 10-K, comparaison de pairs, valorisation), le tableau de bord /indicators pour le travail technique (régime de tendance, momentum, timing d'entrée), et les mêmes données sous-jacentes pour les deux.

Quatre pièges dans le débat AT / AF

- Choisir le dogme plutôt que les preuves. Les deux approches ont un soutien empirique sur plusieurs décennies dans leurs domaines respectifs. Le camp « l'analyse technique est de l'astrologie » ignore 50 ans de littérature sur le momentum ; le camp « les graphiques ne comptent pas » ignore à quel point les stratégies value ont souffert lorsqu'appliquées sans discipline de timing d'entrée. Utilisez ce qui marche pour la question que vous posez.

- Appliquer l'une au domaine de l'autre. N'utilisez pas l'AT pour décider quoi détenir 5 ans ; n'utilisez pas un DCF pour décider d'acheter ce vendredi. Chaque outil a son horizon ; respecter l'horizon évite les échecs du mauvais-outil-pour-le-poste qui produisent les pires résultats.

- Les mélanger sans cadre. « J'ai acheté parce que le graphique avait l'air bien et que la société semble OK » n'est pas une combinaison d'AT et d'AF — c'est rater les deux. Définissez quel outil répond à quelle question dans votre processus, et tenez-vous à cette discipline.

- Sur-trader la couche technique. L'AT génère plus de signaux que l'AF. Une position prise sur fondamentaux peut être sur-gérée via des signaux techniques au point que la thèse fondamentale n'a jamais le temps de se déployer. Ralentissez la couche technique quand la thèse fondamentale est le moteur principal.

Comportement de l'AT et de l'AF sur actions A vs actions américaines

Les différences structurelles comptent :

- Actions A : un flux dominé par le retail rend les motifs techniques plus fiables à court terme (la coordination culturelle sur KDJ, MACD et supports à chiffres ronds est plus forte). Les signaux fondamentaux fonctionnent mais opèrent sur un bruit de fond plus élevé — les mouvements pilotés par le sentiment peuvent submerger les signaux fondamentaux pendant des trimestres.

- Grandes capitalisations US : le flux institutionnel atténue légèrement la fiabilité des motifs techniques (des participants plus sophistiqués devancent les motifs évidents). Les signaux fondamentaux ont un historique fiable plus long ; les facteurs qualité délivrent une surperformance constante sur plusieurs décennies.

- Valeurs HK : mixte. Le flux est partagé entre Southbound mainland, institutionnel étranger et retail local — chacun réagit à des signaux différents.

Voir Meilleurs indicateurs pour les actions A pour le playbook spécifique au marché côté technique, et Qu'est-ce que le DCF ? pour la fondation de la valorisation absolue.

Faites tourner les deux sur votre portefeuille. L'interface PickSkill /chat gère le fondamental (DCF, lecture de 10-K, comparaison de pairs) ; le tableau de bord /indicators gère le technique (tendance, momentum, timing d'entrée). Les deux surfaces partagent les mêmes données et le même workflow basé sur le chat.

Pour aller plus loin

- Eugene Fama, Random Walks in Stock Market Prices — l'article fondateur articulant la position des marchés efficients contre l'AT.

- Jegadeesh & Titman, Returns to Buying Winners and Selling Losers — la preuve canonique du facteur momentum.

- Benjamin Graham, L'Investisseur intelligent — la référence fondatrice du value investing.

FAQ

Par lequel un débutant devrait-il commencer ? Les fondamentaux — spécifiquement les bases de la valorisation (P/E, EV/EBITDA, FCF) et comment lire un 10-K. Comprendre ce que vaut un business avant de lire son graphique évite les erreurs de débutant les plus coûteuses (courir après le momentum sur des businesses qui ne méritent pas le multiple). Une fois capable de valoriser un business, ajoutez les techniques pour timer les entrées et définir le risque.

L'analyse technique est-elle réellement scientifique ? En partie. Les facteurs de tendance et de momentum sont documentés dans la littérature financière à comité de lecture depuis 50+ ans ; les preuves empiriques sont robustes. L'AT à base de motifs (épaule-tête-épaule, drapeaux, vagues d'Elliott) a des preuves out-of-sample bien plus faibles et est plus proche du folklore que de la science. La défendabilité scientifique évolue avec la rigueur mécanique de la définition du signal.

Peut-on gagner de l'argent avec l'analyse technique seule ? Oui, avec des réserves. Les stratégies de momentum systématiques ont délivré des rendements ajustés du risque, nets de coûts, à travers les décennies. L'AT discrétionnaire — regarder les graphiques, tracer des trendlines, lire des motifs — a un bien moins bon dossier empirique parce que l'appareil de reconnaissance de motifs humain surajuste au bruit. L'AT mécanique fonctionne ; l'AT discrétionnaire, le plus souvent non.

Peut-on gagner de l'argent avec l'analyse fondamentale seule ? Oui, avec des réserves. Les facteurs valeur et qualité ont délivré une surperformance de long terme à travers les marchés. Le hic est la variance — les stratégies value ont enduré des périodes de sous-performance de 5–10 ans qui mettent à l'épreuve même les investisseurs disciplinés. L'AF pure sans timing d'entrée s'assied régulièrement dans des drawdowns de 30 %+ que le business sous-jacent finit par récompenser.

Pourquoi la plupart des investisseurs professionnels utilisent-ils les deux ? Parce que les marchés répondent à des questions différentes sur des horizons différents, et qu'aucun cadre unique ne domine sur tous les horizons. La combinaison — l'AF pour quoi détenir, l'AT pour quand agir et comment dimensionner — tire le meilleur des deux. Le dogme « AT seulement » ou « AF seulement » existe surtout dans le discours retail et académique ; le consensus des praticiens est hybride.