テクニカル分析 vs ファンダメンタル分析 — 実際に機能するのはどちら?

テクニカル分析は価格と出来高のパターンを取引、ファンダメンタル分析は基礎事業を評価。並列比較と組み合わせ方を解説。

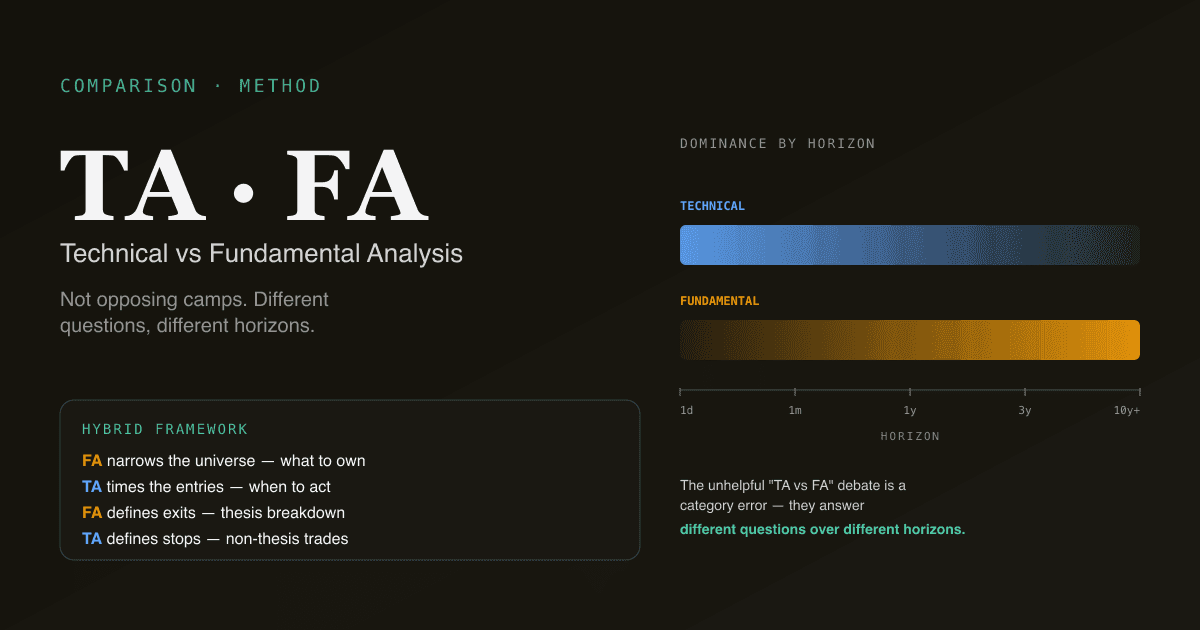

テクニカル分析(TA)は価格と出来高を読み、価格が次にどこへ向かうかを予測します。ファンダメンタル分析(FA)は基礎事業を評価し、現在価格が高すぎるか低すぎるかを決定します。 マーケティングにもかかわらず、両者は対立する陣営ではない — 異なる時間軸で異なる質問に答え、最も持続性のある投資フレームワークは両方を使う。「TA vs FA」の役に立たない議論はカテゴリーエラー;生産的な質問は「どちらをいつ?」です。

重要なポイント

- TAはいつについて、FAは何について。 TAは銘柄に対する市場の現在の見解を教え、FAは銘柄がいくらの価値であるべきかを教える。

- 時間軸が異なる。 TAは日々と週々の価格アクションを支配、FAは複数四半期と複数年のリターンを支配。

- 両方とも背後に証拠がある。 モメンタムとバリューは50年以上にわたって持続的なファクターとして文書化されている;TAのシグナル-対-ノイズは、FAが話せない時間軸で最も高い。

- ハイブリッドフレームワークがどちらか単独より優れる。 「何を所有するかにFA、いつ行動するかにTA」は、ドグマが消えた後にほとんどのプロ投資家が収束するフレームワーク。

- PickSkillプラットフォームは両方をサポート — ファンダメンタル用のDCF/WACC/10-K読み取りツール、テクニカル用の/indicators、両方とも同じチャットインターフェースに基づく。

テクニカル分析は実際に何をしているか?

TAは過去の価格と出来高を調べ、フォワードシグナルとして有用なほど繰り返されたパターンを特定します。根底の主張:市場参加者の行動が価格にパターンを生み、それらのパターンはすべての参加者の累積心理と注文フローダイナミクスを反映、いくつかのパターンはトレード可能なほど持続。

TAツールは4つの広いカテゴリーに分かれる:

| カテゴリー | 例 | 答える質問 |

|---|---|---|

| トレンド | 移動平均線、ADX | トレンドはあるか?どちらの方向?どれほど強いか? |

| モメンタム | MACD、RSI、KDJ | トレンドは加速しているか減速しているか? |

| ボラティリティ | ボリンジャーバンド、ATR | 価格スイングはどれほど広いか? |

| 参加 | 出来高、資金フロー | 動きは本物の出来高に支えられているか? |

TAの最強の実証証拠はトレンド/モメンタム端にある。モメンタム効果(勝者は3〜12か月の時間軸で勝ち続ける)は市場と数十年にわたって文書化されている — Jegadeesh-Titman 1993、Asness-Moskowitz-Pedersen 2013、それ以来多くの再現。パターンベースTA(ヘッドアンドショルダー、フラッグ、トライアングル)はサンプル外証拠がより弱い;トレンドとモメンタムは実質的なサンプル外証拠を持つ。

ファンダメンタル分析は実際に何をしているか?

FAは基礎事業 — 利益、キャッシュフロー、成長、貸借対照表の強さ、競争ポジション、経営の質 — を評価し、その本質的価値を現在の市場価格と比較します。根底の主張:長期的には株価は事業価値に収束する;ミスプライスされた事業を特定することで持続的なリターンを生む。

FAツールは3つのアプローチの周りに集まる:

| アプローチ | 例 | 答える質問 |

|---|---|---|

| 絶対評価 | DCF、DDM | この事業は自身のキャッシュフローでいくらの価値があるか? |

| 相対評価 | P/E、EV/EBITDA | この事業はピアと過去とどう比較されるか? |

| 品質/健康 | マージン傾向、貸借対照表比率、フリーキャッシュフロー | 事業は倍率を支えるほど強いか? |

FAの最強の実証証拠はバリュー/品質端にある。バリュー投資(本質的価値以下で買い、何年も保有)は、最近のサイクルで成長がバリューを支配したにもかかわらず、市場全体で複数十年のアウトパフォーマンスを生んできた。品質(高マージン、低負債、資本利益率の高い事業)は、生のバリューが遅れたときでさえ持ちこたえている。

各アプローチがエッジを持つ場所

| 質問 | より良く答えられる方 |

|---|---|

| 「この銘柄は明日上がるか?」 | TA(FAはこれについて見解なし) |

| 「このトレンドはあと1か月続くか?」 | TA(モメンタム、トレンド強度) |

| 「既に所有したい銘柄での良いエントリーはどこ?」 | TA(サポートへの押し目、売られすぎ極端値) |

| 「この銘柄は利益に対して安いか?」 | FA(相対評価) |

| 「この事業は5年後にいくらの価値があるか?」 | FA(DCF、シナリオ分析) |

| 「この企業は景気後退を生き残るか?」 | FA(貸借対照表、キャッシュフロー持続性) |

| 「これを10年保有すべきか?」 | FA — TAはこの時間軸で有用なものを持たない |

| 「市場はリスクオンかリスクオフのレジームか?」 | TA(広い指数トレンド、ブレッドス指標) |

分割は「どちらが機能するか」ではない — 両方ともそれぞれのドメインで機能する。分割は「どちらがどの質問に」です。

時間軸の議論

両者を組み合わせる最もクリーンなメンタルモデル:TAは短期を支配、FAは長期を支配。

- 1日〜1週間:TA。FAはこの時間軸で見解なし。価格アクション、モメンタム、参加が動きを駆動。

- 1か月〜3か月:TAが依然リード。モメンタムファクターはこの範囲で最強のシグナルを提供。ファンダメンタルニュースは重要だがほとんど既に織り込み済み。

- 3か月〜12か月:両方が寄与。利益修正が支配し始める;テクニカルパターンは精度を失う。

- 1年〜5年:FAがリード。事業の実際のキャッシュフローと競争ポジションがリターンの大部分を駆動;テクニカルパターンはノイズになる。

- 5年以上:FAが完全に支配。良い事業を所有する忍耐強い資本は、エントリーポイントのテクニカルとほぼ独立に、複数年の複利リターンを生む。

1週間ウィンドウだけ取引するがFAを無視する個人投資家はノイズを取引する。FAだけに基づいて買うがエントリーでTAを無視する個人投資家は、同じ事業が典型的な押し目で6週間後に提示する価格を、定期的に15〜25%のプレミアムで支払うことになる。

実際のワークフローで両者をどう組み合わせるか

何年もの実践後にほとんどのプロ投資家が収束するフレームワーク:

- FAがユニバースを絞る。 ファンダメンタルスクリーン(品質、評価、成長)を適用し、所有する価値のある20〜50銘柄のウォッチリストを特定。これは「何を所有するか」のフィルターで、ほとんど時間不変。

- TAがエントリーのタイミングを取る。 FA承認のウォッチリスト内で、テクニカルツールを使ってエントリーのタイミングを取る — サポートへの押し目、売られすぎモメンタム読み値、ブレイクアウト確認を待つ。これは「いつ行動するか」のフィルター。

- FAがエグジットを定義。 テクニカルシグナルではなくファンダメンタル論題の崩壊(売上成長失速、マージン悪化、貸借対照表の弱さ、ガバナンス問題)で売る。長期ポジションでのテクニカルベースのエグジットは、ポジションが最終的に回復する通常の20%ドローダウン中に定期的に売却する。

- TAが非論題トレードのストップレベルを定義。 ファンダメンタル論題なしで取られたポジション(投機、スイングトレード)では、TAベースのストップが正しい規律。FAの裏付けなしには、「これはドローダウンを通じて保有する価値があるか?」のアンカーがない。

これがPickSkillが構築されたフレームワーク — ファンダメンタル作業(/chatインターフェース:DCF、10-K読み取り、ピア比較、評価)、テクニカル作業(/indicatorsダッシュボード:トレンドレジーム、モメンタム、エントリータイミング)、そして両方に同じ根底データ。

TA/FA議論における4つの罠

- 証拠よりドグマを選ぶ。 両方のアプローチがそれぞれのドメインで複数十年の実証的裏付けを持つ。「テクニカル分析は占星術」陣営は50年のモメンタム文献を無視;「チャートは関係ない」陣営はエントリータイミングの規律なしに適用されたとき、バリュー戦略がどれほど悪く苦しんだかを無視。質問に対して機能するものを使うこと。

- 一方を他方のドメインに適用する。 5年間何を所有するかを決めるのにTAを使わない;今週の金曜に買うかを決めるのにDCFを使わない。各ツールに時間軸があり、時間軸を尊重することで最悪の結果を生む不適切な道具選択を避けられる。

- フレームワークなしで混ぜる。 「チャートが良く見えて、企業が良さそうだから買った」はTAとFAを組み合わせているのではなく、両方を見逃している。プロセスでどのツールがどの質問に答えるかを定義し、その規律に固執を。

- テクニカル層を過剰トレードする。 TAはFAより多くのシグナルを生成。ファンダメンタルで取られたポジションは、ファンダメンタル論題がプレイアウトする時間を持てないほどテクニカルシグナルで過剰管理され得る。ファンダメンタル論題が主要ドライバーのとき、テクニカル層を遅くすること。

TAとFAがA株 vs 米国株でどう振る舞うか

構造的差異が重要:

- A株:個人投資家主導のフローが短期でテクニカルパターンをより信頼できるものにする(KDJ、MACD、ラウンドナンバーサポートでの文化的協調がより強い)。ファンダメンタルシグナルは機能するが、より高いノイズフロアに対して動作する — センチメント駆動の動きが何四半期にもわたってファンダメンタルシグナルを圧倒し得る。

- 米国大型株:機関投資家フローがテクニカルパターンの信頼性をわずかに弱める(より洗練された参加者が明白なパターンを先回りする)。ファンダメンタルシグナルはより長い信頼できる歴史を持つ;品質ファクターは一貫した複数十年のアウトパフォーマンスを提供。

- 香港銘柄:混合。フローは本土南向、外国機関投資家、地元個人投資家に分かれる — それぞれ異なるシグナルに応答。

テクニカル側の市場固有プレイブックはA株のベスト指標を、絶対評価の基礎はDCFとは?を参照。

ポートフォリオで両方実行。 PickSkill /chatインターフェースがファンダメンタル(DCF、10-K読み取り、ピア比較)を扱い、/indicatorsダッシュボードがテクニカル(トレンド、モメンタム、エントリータイミング)を扱う。両方のサーフェスは同じデータと同じチャットベースワークフローを共有。

さらに読む

- Eugene Fama『株式市場価格のランダムウォーク』 — TAに対する効率的市場ポジションを明確にした基礎論文。

- Jegadeesh & Titman『勝者を買い負者を売るリターン』 — 古典的モメンタムファクター証拠。

- Benjamin Graham『賢明なる投資家』 — 基礎的バリュー投資リファレンス。

FAQ

初心者はどちらから始めるべき? ファンダメンタル — 特に評価の基本(P/E、EV/EBITDA、FCF)と10-Kの読み方。チャートを読む前に事業がいくらの価値か理解することは、最も高価な初心者のミス(倍率に値しない事業へのモメンタム追跡)を防ぐ。事業を評価できるようになったら、エントリーのタイミングを取りリスクを定義するためにテクニカルを加える。

テクニカル分析は実際に科学的? その一部。トレンドとモメンタムファクターは50年以上にわたって査読された金融文献で文書化されている;実証証拠は頑健。パターンベースTA(ヘッドアンドショルダー、フラッグ、エリオット波)はサンプル外証拠がはるかに弱く、科学よりフォークロアに近い。科学的擁護性はシグナルがどれほど機械的に定義されているかでスケールする。

テクニカル分析だけでお金を稼げる? はい、注意付きで。システマチックモメンタム戦略は、コスト後数十年にわたってリスク調整後リターンを提供してきた。裁量的TA — チャートを目視、トレンドラインを引く、パターンを読む — は、人間のパターン認識装置がノイズに過剰適合するため、はるかに悪い実証記録を持つ。機械的TAは機能する;裁量的TAはほとんど機能しない。

ファンダメンタル分析だけでお金を稼げる? はい、注意付きで。バリューと品質ファクターは市場全体で長期アウトパフォーマンスを提供してきた。問題は分散 — バリュー戦略は規律ある投資家でさえ試す5〜10年のアンダーパフォーマンス期間を耐えてきた。エントリータイミングなしの純粋FAは、基礎事業が最終的に報いる30%以上のドローダウンを定期的に座って耐える。

なぜほとんどのプロ投資家は両方を使う? 市場が異なる時間軸で異なる質問に答え、単一のフレームワークがすべての時間軸で支配しないから。組み合わせ — 何を所有するかにFA、いつ行動しどうサイジングするかにTA — が両方の最良を得る。「TAのみ」または「FAのみ」のドグマは、ほとんど個人投資家と学術言説に存在;実務家のコンセンサスはハイブリッド。