기술적 분석 vs 펀더멘털 분석 — 어느 것이 실제로 통하는가?

기술적 분석은 가격과 거래량의 패턴을 매매하고, 펀더멘털 분석은 기초 비즈니스의 가치를 평가합니다. 나란히 비교, 그리고 둘을 결합하는 법.

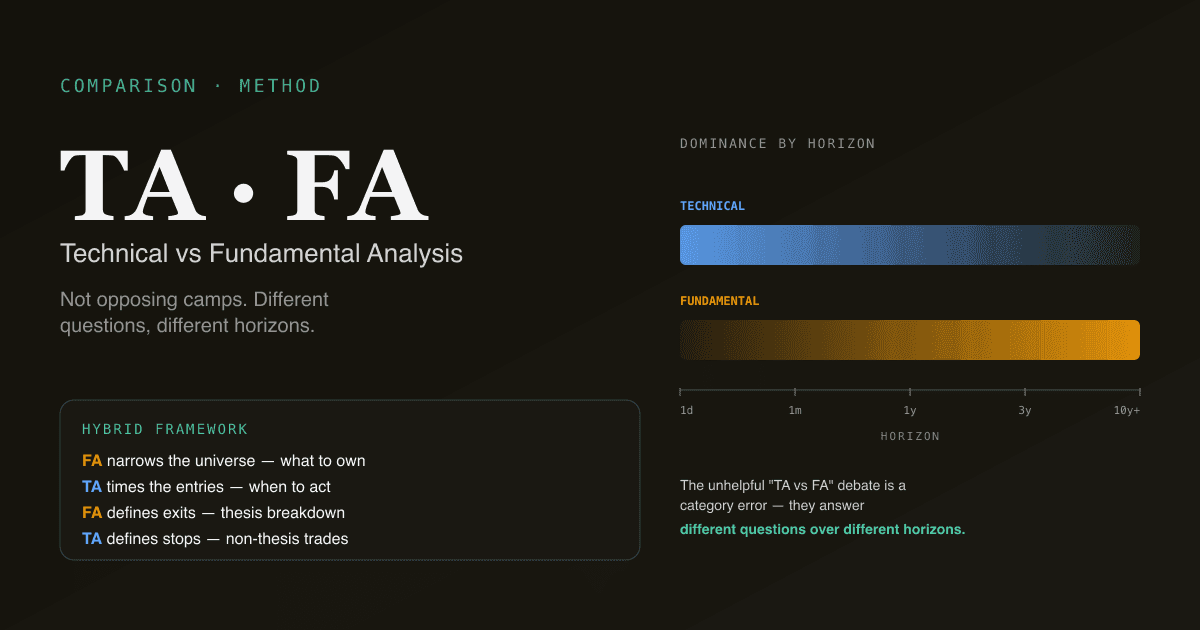

기술적 분석(TA)은 가격과 거래량을 읽어 가격이 다음에 어디로 갈지를 예측합니다. 펀더멘털 분석(FA)은 기초 비즈니스를 평가하여 현재 가격이 너무 높은지 낮은지를 결정합니다. 마케팅과 달리 둘은 대립하는 진영이 아닙니다 — 서로 다른 시간대에 걸쳐 서로 다른 질문에 답하며, 가장 지속 가능한 투자 프레임워크는 둘 다 사용합니다. 도움이 되지 않는 "TA 대 FA" 논쟁은 범주 오류입니다 — 생산적인 질문은 "어느 것을 언제?"입니다.

핵심 요약

- TA는 언제에 관한 것이고, FA는 무엇에 관한 것입니다. TA는 한 종목에 대한 시장의 현재 의견을 알려주고, FA는 그 종목이 무엇만큼 가치 있어야 하는지를 알려줍니다.

- 시간대가 다릅니다. TA는 일일 및 주간 가격 행동을 지배하고, FA는 다분기 및 다년 수익률을 지배합니다.

- 둘 다 뒷받침하는 증거가 있습니다. 모멘텀과 가치는 50년 이상 지속적인 팩터로 문서화되어 왔으며, TA의 신호 대 잡음 비율은 FA가 말할 수 없는 시간대에서 가장 높습니다.

- 하이브리드 프레임워크가 어느 하나보다 낫습니다. "무엇을 소유할지에는 FA, 언제 행동할지에는 TA"가 대부분의 프로 투자자가 도그마가 사라진 후 수렴하는 프레임워크입니다.

- PickSkill 플랫폼은 둘 다 지원합니다 — 펀더멘털을 위한 DCF / WACC / 10-K 읽기 도구, 기술적 분석을 위한 /indicators, 그리고 둘 다 같은 채팅 인터페이스에 기반합니다.

기술적 분석은 실제로 무엇을 하는가?

TA는 역사적 가격과 거래량을 검토하여 미래 신호로 유용할 만큼 자주 반복된 패턴을 식별합니다. 기초 주장: 시장 참가자 행동이 가격에 패턴을 만들고, 그 패턴은 모든 참가자의 누적된 심리와 호가 흐름 역학을 반영하며, 그 패턴 중 일부는 매매할 수 있을 만큼 지속됩니다.

TA 도구는 네 가지 넓은 카테고리로 나뉩니다:

| 카테고리 | 예시 | 답하는 질문 |

|---|---|---|

| 추세 | 이동평균, ADX | 추세가 있는가? 어느 방향인가? 얼마나 강한가? |

| 모멘텀 | MACD, RSI, KDJ | 추세가 가속 중인가 감속 중인가? |

| 변동성 | 볼린저 밴드, ATR | 가격 스윙은 얼마나 넓은가? |

| 참여 | 거래량, 자금흐름 | 움직임을 실제 거래량이 뒷받침하는가? |

TA의 가장 강한 실증 증거는 추세 / 모멘텀 쪽에 있습니다. 모멘텀 효과(승자가 3~12개월 시간대에서 계속 이기는 현상)는 시장과 수십 년에 걸쳐 문서화되었습니다 — Jegadeesh-Titman 1993, Asness-Moskowitz-Pedersen 2013, 그리고 그 이후의 많은 복제 연구. 패턴 기반 TA(헤드 앤 숄더, 깃발, 삼각형)는 표본 외 증거가 더 약하지만, 추세와 모멘텀은 실질적인 표본 외 증거가 있습니다.

펀더멘털 분석은 실제로 무엇을 하는가?

FA는 기초 비즈니스를 평가합니다 — 이익, 현금 흐름, 성장, 재무상태표 강도, 경쟁적 위치, 경영진 품질 — 그리고 그 내재 가치를 현재 시장 가격과 비교합니다. 기초 주장: 장기에서 주가는 비즈니스 가치 쪽으로 수렴하며, 잘못 가격이 매겨진 비즈니스를 식별하면 지속적인 수익을 가져옵니다.

FA 도구는 세 가지 접근 방식 주변에 모입니다:

| 접근 | 예시 | 답하는 질문 |

|---|---|---|

| 절대 가치 평가 | DCF, DDM | 이 비즈니스는 자체 현금 흐름으로 얼마나 가치 있는가? |

| 상대 가치 평가 | P/E, EV/EBITDA | 이 비즈니스는 동종 기업과 역사 대비 어떤가? |

| 품질 / 건전성 | 마진 추이, 재무상태표 비율, 잉여현금흐름 | 비즈니스가 그 배수를 지지할 만큼 강한가? |

FA의 가장 강한 실증 증거는 가치 / 품질 쪽에 있습니다. 가치 투자(내재 가치 이하로 사서 수년간 보유)는 최근 성장이 가치를 지배한 사이클에도 불구하고 시장 전반에 걸쳐 수십 년의 초과수익을 만들어 왔습니다. 품질(높은 마진, 낮은 부채, 자본 수익률 높은 비즈니스)은 순수 가치가 뒤처질 때도 견뎌 왔습니다.

각 접근 방식이 우위를 가지는 곳

| 질문 | 더 잘 답하는 쪽 |

|---|---|

| "이 종목이 내일 오를까?" | TA (FA는 이에 대해 견해 없음) |

| "이 추세가 한 달 더 지속될까?" | TA (모멘텀, 추세 강도) |

| "이미 사고 싶은 종목의 좋은 진입점은?" | TA (지지로의 눌림목, 과매도 극단) |

| "이 종목이 이익 대비 싼가?" | FA (상대 가치 평가) |

| "이 비즈니스의 5년 후 가치는?" | FA (DCF, 시나리오 분석) |

| "이 회사가 경기 침체에서 살아남을까?" | FA (재무상태표, 현금흐름 지속성) |

| "이것을 10년간 보유해야 하나?" | FA — 이 시간대에서 TA는 유용한 것이 없음 |

| "시장이 위험 온/오프 국면인가?" | TA (광범위 지수 추세, 시장 폭 지표) |

분할은 "어느 것이 작동하는가"가 아닙니다 — 둘 다 각자의 영역에서 작동합니다. 분할은 "어느 질문에 어느 것"입니다.

시간대 논의

둘을 결합하는 가장 깔끔한 멘탈 모델: TA는 짧은 시간대를 지배하고, FA는 긴 시간대를 지배합니다.

- 1일 ~ 1주: TA. FA는 이 시간대에서 견해가 없습니다. 가격 행동, 모멘텀, 참여가 움직임을 주도합니다.

- 1개월 ~ 3개월: 여전히 TA가 주도합니다. 모멘텀 팩터가 이 범위에서 가장 강한 신호를 전달합니다. 펀더멘털 뉴스는 중요하지만 대부분 이미 가격에 반영되어 있습니다.

- 3개월 ~ 12개월: 둘 다 기여합니다. 이익 수정이 지배하기 시작하고, 기술적 패턴은 정밀도를 잃습니다.

- 1년 ~ 5년: FA가 주도합니다. 비즈니스의 실제 현금흐름과 경쟁 위치가 수익의 대부분을 주도하고, 기술적 패턴은 노이즈가 됩니다.

- 5년 이상: FA가 전적으로 지배합니다. 좋은 비즈니스를 소유한 인내심 있는 자본이 진입 시점의 기술적 분석과 대부분 무관하게 다년 복리 수익을 만들어 냅니다.

1주 윈도우만 매매하면서 FA를 무시하는 개인 투자자는 노이즈를 매매할 것입니다. FA에만 기반해 매수하지만 진입 시 TA를 무시하는 개인 투자자는 일반적인 눌림목에서 6주 후 같은 비즈니스가 제공할 가격보다 15~25% 프리미엄을 일상적으로 지불할 것입니다.

실제 워크플로우에서 어떻게 결합하는가

수년의 실무 후 대부분의 프로 투자자가 수렴하는 프레임워크:

- FA로 우주를 좁힙니다. 펀더멘털 스크린(품질, 가치, 성장)을 적용해 소유할 만한 20~50개 종목의 관심 종목 리스트를 식별합니다. 이는 "무엇을 소유할지" 필터이며, 대부분 시간 불변입니다.

- TA로 진입을 타이밍합니다. FA로 승인된 관심 종목 내에서 기술적 도구를 사용해 진입을 타이밍합니다 — 지지로의 눌림목, 과매도 모멘텀 수치, 또는 돌파 확인을 기다립니다. 이는 "언제 행동할지" 필터입니다.

- FA로 출구를 정의합니다. 기술적 신호가 아니라 펀더멘털 논제 붕괴(매출 성장 정체, 마진 악화, 재무상태표 약화, 거버넌스 문제)에서 매도합니다. 장기 포지션에서 기술 기반 출구는 결국 포지션이 회복하는 일반적인 20% 낙폭 동안 일상적으로 매도합니다.

- 비논제 거래에는 TA로 손절 레벨을 정의합니다. 펀더멘털 논제 없이 잡은 포지션(투기, 스윙 매매)에는 TA 기반 손절이 올바른 규율입니다. FA 뒷받침 없이는 "이것이 낙폭을 견디며 보유할 가치가 있는가?"에 대한 앵커가 없습니다.

이것이 PickSkill이 지원하도록 만들어진 프레임워크입니다 — 펀더멘털 작업을 위한 /chat 인터페이스(DCF, 10-K 읽기, 동종 기업 비교, 가치 평가), 기술적 작업을 위한 /indicators 대시보드(추세 국면, 모멘텀, 진입 타이밍), 그리고 둘 다를 위한 동일한 기초 데이터.

TA / FA 논쟁의 4가지 함정

- 증거보다 도그마 선택. 두 접근 방식 모두 각자의 영역에서 수십 년의 실증 뒷받침이 있습니다. "기술적 분석은 점성술"이라는 진영은 50년의 모멘텀 문헌을 무시하고, "차트는 중요하지 않다"는 진영은 진입 타이밍 규율 없이 적용된 가치 전략이 얼마나 나쁘게 고통받았는지를 무시합니다. 묻고 있는 질문에 작동하는 것을 사용하세요.

- 한쪽을 다른 쪽의 영역에 적용. 5년 동안 무엇을 소유할지 결정하는 데 TA를 사용하지 마세요. 이번 금요일에 매수할지 결정하는 데 DCF를 사용하지 마세요. 각 도구에는 시간대가 있으며, 시간대를 존중하는 것이 가장 나쁜 결과를 만드는 도구 오용 실패를 피하게 해 줍니다.

- 프레임워크 없이 섞기. "차트가 좋아 보이고 회사도 괜찮은 것 같아서 샀어"는 TA와 FA를 결합하는 것이 아니라 — 둘 다 놓치는 것입니다. 과정에서 어느 도구가 어느 질문에 답하는지 정의하고 그 규율을 고수하세요.

- 기술적 계층 과도 매매. TA는 FA보다 더 많은 신호를 생성합니다. 펀더멘털에 기반해 잡은 포지션은 기술적 신호로 과도하게 관리되어 펀더멘털 논제가 결과를 낼 시간을 가지지 못할 수 있습니다. 펀더멘털 논제가 주요 동력일 때 기술적 계층을 느리게 하세요.

A주 대 미국 주식에서 TA와 FA가 어떻게 작동하는가

구조적 차이가 중요합니다:

- A주: 개인이 지배하는 자금 흐름은 단기에서 기술적 패턴을 더 신뢰할 만하게 만듭니다(KDJ, MACD, 라운드 넘버 지지에 대한 문화적 공조가 더 강합니다). 펀더멘털 신호는 작동하지만 더 높은 노이즈 바닥에 맞서 작동합니다 — 심리 주도 움직임이 분기 단위로 펀더멘털 신호를 압도할 수 있습니다.

- 미국 대형주: 기관 자금 흐름이 기술적 패턴 신뢰성을 약간 떨어뜨립니다(더 정교한 참가자가 명백한 패턴을 선행 매매). 펀더멘털 신호는 더 긴 신뢰할 만한 역사를 가지며, 품질 팩터가 일관된 수십 년의 초과수익을 전달합니다.

- 홍콩 종목: 혼합. 자금 흐름이 본토 남향, 외국 기관, 로컬 개인 사이에서 분할되며, 각각 다른 신호에 반응합니다.

기술적 측면의 시장별 플레이북은 Best Indicators for A-shares를, 절대 가치 평가의 기초는 What Is DCF?를 참고하세요.

포트폴리오에서 둘 다 실행하세요. PickSkill /chat 인터페이스는 펀더멘털(DCF, 10-K 읽기, 동종 기업 비교)을 처리하고, /indicators 대시보드는 기술(추세, 모멘텀, 진입 타이밍)을 처리합니다. 두 표면 모두 같은 데이터와 같은 채팅 기반 워크플로우를 공유합니다.

더 읽기

- Eugene Fama, Random Walks in Stock Market Prices — TA에 반대하는 효율적 시장 입장을 명료히 한 기초 논문.

- Jegadeesh & Titman, Returns to Buying Winners and Selling Losers — 정통 모멘텀 팩터 증거.

- Benjamin Graham, The Intelligent Investor — 가치 투자의 기초 참고자료.

FAQ

초보자는 어느 것부터 시작해야 하나요? 펀더멘털 — 특히 가치 평가 기초(P/E, EV/EBITDA, FCF)와 10-K 읽는 법. 차트를 읽기 전에 비즈니스의 가치를 이해하는 것은 가장 비싼 초보자 실수(배수를 받을 자격이 없는 비즈니스로 모멘텀 추격)를 방지합니다. 일단 비즈니스 가치를 평가할 수 있게 되면, 진입을 타이밍하고 위험을 정의하기 위해 기술적 분석을 추가하세요.

기술적 분석은 실제로 과학적인가요? 일부는 그렇습니다. 추세와 모멘텀 팩터는 50년 이상 동료 심사 금융 문헌에서 문서화되었으며, 실증 증거는 견고합니다. 패턴 기반 TA(헤드 앤 숄더, 깃발, 엘리어트 파동)는 표본 외 증거가 훨씬 약하고 과학보다는 민속에 가깝습니다. 과학적 방어 가능성은 신호가 얼마나 기계적으로 정의되는지에 비례합니다.

기술적 분석만으로 돈을 벌 수 있나요? 네, 주의사항이 있습니다. 시스템적 모멘텀 전략은 수십 년에 걸쳐 비용 제외 위험 조정 수익을 전달했습니다. 재량적 TA — 차트를 눈으로 보고, 추세선을 그리고, 패턴을 읽는 것 — 는 훨씬 나쁜 실증 기록을 가집니다. 인간의 패턴 인식 장치가 노이즈에 과적합하기 때문입니다. 기계적 TA는 작동하지만, 재량적 TA는 대부분 작동하지 않습니다.

펀더멘털 분석만으로 돈을 벌 수 있나요? 네, 주의사항이 있습니다. 가치와 품질 팩터는 시장 전반에 걸쳐 장기 초과수익을 전달했습니다. 함정은 분산입니다 — 가치 전략은 규율 있는 투자자조차 시험하는 5~10년의 부진 기간을 견뎌 왔습니다. 진입 타이밍 없는 순수 FA는 기초 비즈니스가 결국 보상하는 30%+ 낙폭을 일상적으로 견뎌야 합니다.

왜 대부분의 프로 투자자가 둘 다 사용하나요? 시장이 서로 다른 시간대에 걸쳐 서로 다른 질문에 답하기 때문이고, 모든 시간대에 걸쳐 어느 단일 프레임워크도 지배하지 않기 때문입니다. 결합 — 무엇을 소유할지에 FA, 언제 행동하고 어떻게 사이즈할지에 TA — 가 둘 다의 최선을 가져옵니다. "TA만" 또는 "FA만"의 도그마는 주로 개인 투자자와 학술 담론에 존재하며, 실무자 합의는 하이브리드입니다.