技術分析 vs 基本面分析 —— 到底哪個有用?

技術分析交易價格與成交量的形態;基本面分析給底層公司估值。本文做並排對比,並講怎麼把兩者組合起來用。

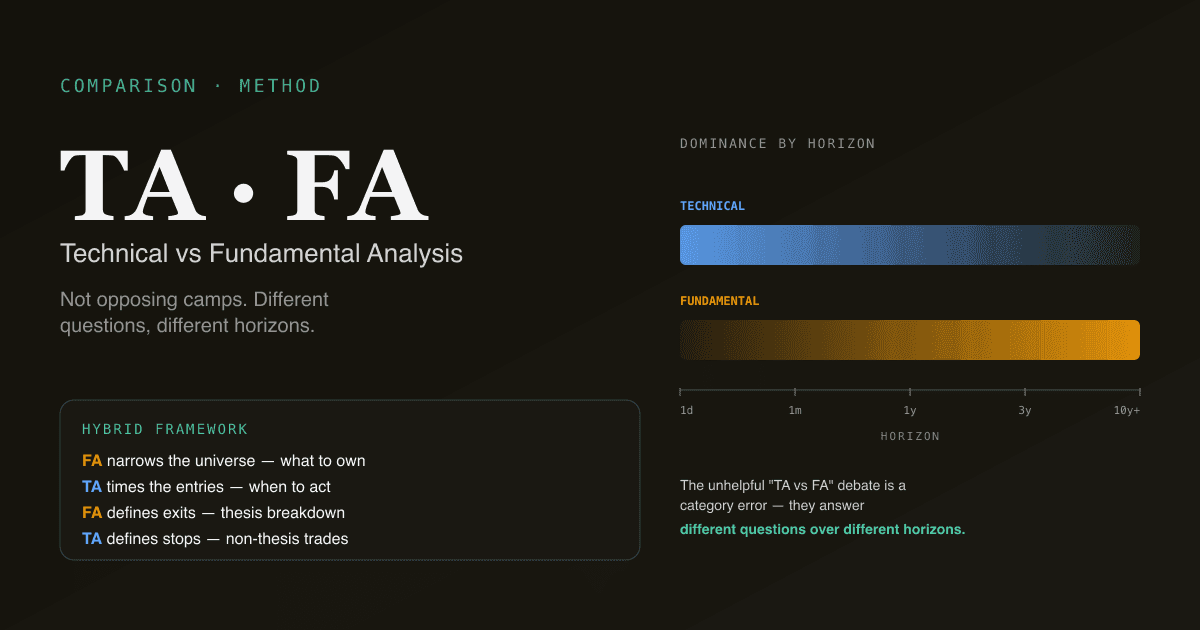

技術分析(TA)讀價格與成交量,預測下一步價格去向。基本面分析(FA)給底層公司估值,判斷當前股價偏高或偏低。 行銷話術把它們塑造成對立陣營,實則兩者在不同時間視野上回答不同問題,最持久的投資框架兩者都用。"TA vs FA" 那個沒幫助的爭論是類別錯位;有用的問題是"什麼時候用哪個?"。

核心要點

- TA 講何時;FA 講什麼。 TA 告訴你市場對一檔股票當下的意見;FA 告訴你這檔股票應該值多少。

- 時間視野不同。日內到週內的價格行為由 TA 主導;季度到多年回報由 FA 主導。

- 兩者都有證據。 動量與價值作為持久因子已被記錄 50+ 年;TA 的訊噪比在 FA 無話可說的時間架構上最高。

- 混合框架打敗單獨用任一者。 "FA 決定持什麼,TA 決定何時動" 是教條退潮後多數職業投資人收斂到的框架。

- PickSkill 兩者都支援 —— DCF / WACC / 10-K 閱讀工具做基本面,/indicators 做技術,兩者都建立在同一個聊天介面上。

技術分析到底在做什麼?

TA 檢視歷史價格與成交量,識別重複夠多次、能作為前向訊號的形態。底層主張:市場參與者的行為在價格中造出形態;這些形態反映所有參與者累積的心理與訂單流動力學;其中一些形態持續到可交易的程度。

TA 工具大致分四類:

| 類別 | 例子 | 回答的問題 |

|---|---|---|

| 趨勢 | 移動平均線、ADX | 有沒有趨勢?方向?強度? |

| 動量 | MACD、RSI、KDJ | 趨勢在加速還是減速? |

| 波動率 | 布林通道、ATR | 價格擺動有多寬? |

| 參與度 | 成交量、資金流 | 走勢有真實成交量支援嗎? |

TA 最強的實證證據在趨勢 / 動量這一端。動量效應(贏家在 3–12 個月內繼續贏)跨市場跨數十年都有記錄 —— Jegadeesh-Titman 1993、Asness-Moskowitz-Pedersen 2013,以及後續多次複製。形態式 TA(頭肩、旗形、三角)的樣本外證據較弱;趨勢與動量則有大量樣本外證據。

基本面分析到底在做什麼?

FA 給底層公司估值 —— 盈餘、現金流、成長、資產負債表強度、競爭地位、管理層品質 —— 並把這個內在價值與當前市場價對比。底層主張:長期內股價會收斂到公司價值;識別被定錯價的公司能交付持久回報。

FA 工具圍繞三種方法:

| 方法 | 例子 | 回答的問題 |

|---|---|---|

| 絕對估值 | DCF、DDM | 公司自己的現金流值多少? |

| 相對估值 | P/E、EV/EBITDA | 相對同業與歷史貴還是便宜? |

| 品質 / 健康 | 利潤率走勢、資產負債率、自由現金流 | 業務強到足以支撐倍數嗎? |

FA 最強的實證證據在價值 / 品質這一端。價值投資(低於內在價值買進、持有多年)跨市場交付過數十年的超額回報,儘管近期週期成長明顯主導價值。品質(高毛利、低負債、高 ROIC 的業務)即便在原始價值落後時也站得住。

各自的優勢在哪?

| 問題 | 更適合用 |

|---|---|

| "這檔明天會漲嗎?" | TA(FA 對此沒有觀點) |

| "這個趨勢還能再走一個月嗎?" | TA(動量、趨勢強度) |

| "對我已經想持有的股票,什麼是好的入場位?" | TA(回撥到支撐、超賣極端) |

| "這檔相對盈餘便宜嗎?" | FA(相對估值) |

| "這家業務 5 年後值多少?" | FA(DCF、情景分析) |

| "這家公司能熬過衰退嗎?" | FA(資產負債表、現金流持續性) |

| "我該長期持有 10 年嗎?" | FA —— TA 在這個視野上沒什麼用 |

| "市場目前是風險偏好還是規避?" | TA(廣義指數趨勢、廣度指標) |

分工不是"哪個有用" —— 兩個在各自領域都有用。分工是"哪個問題用哪個"。

視野論

把兩者組合起來最乾淨的心智模型:TA 主導短期視野;FA 主導長期視野。

- 1 天到 1 週:TA。FA 在這個視野沒觀點。價格行為、動量、參與度驅動走勢。

- 1 個月到 3 個月:仍然 TA 主導。動量因子在這個範圍內訊號最強。基本面新聞重要但大多已計入。

- 3 個月到 12 個月:兩者都貢獻。盈餘修正開始主導;技術形態精度下降。

- 1 年到 5 年:FA 主導。業務的實際現金流與競爭地位驅動絕大部分回報;技術形態變成噪聲。

- 5 年以上:完全 FA 主導。耐心資本擁有好業務,多年複利回報基本與入場時點技術無關。

只交易 1 週視窗卻忽略 FA 的散戶會在交易噪聲。只基於 FA 買進卻忽略入場時 TA 的散戶,經常為同一家業務多付 15–25% 的溢價 —— 六週後典型回撥時本可以拿到更好的價。

怎麼在真實工作流裡組合?

多數職業投資人經過多年實踐收斂到的框架:

- FA 收窄宇宙。 應用基本面篩選(品質、估值、成長)識別一張 20–50 個值得擁有的候選清單。這是"持什麼"的過濾器 —— 多半隨時間不變。

- TA 選入場時點。 在 FA 核可的清單內,用技術工具選入場時點 —— 等回撥到支撐、超賣動量讀數,或突破確認。這是"何時動"的過濾器。

- FA 定義出場。 基於基本面論點崩塌賣出(營收成長停滯、利潤率惡化、資產負債弱化、治理問題),而不是基於技術訊號。長期倉位上的技術式出場,經常在普通 20% 回撤中賣出,而倉位最終會回來。

- TA 為非論點交易定義止損位。 沒有基本面論點的倉位(投機、波段),止損位用 TA 定義是對的紀律。沒有 FA 撐腰,你沒有"這個還值得熬過回撤嗎"的錨。

這正是 PickSkill 為支援的框架 —— /chat 介面做基本面(DCF、10-K 閱讀、同業比較、估值),/indicators 面板做技術(趨勢制度、動量、入場時點),兩者共用同一份底層資料。

TA / FA 爭論的四個陷阱

- 教條勝過證據。 兩種方法在各自領域都有數十年實證支援。"技術分析是占星" 陣營忽略了 50 年動量文獻;"圖不重要" 陣營忽略了價值策略在沒有入場時點紀律下的慘痛遭遇。針對你問的問題,用有用的那個。

- 把一個套到另一個的領域。 別用 TA 決定 5 年持什麼;別用 DCF 決定週五要不要買。每個工具有它的視野;尊重視野能避免"工具用錯地方"那種最糟結果。

- 沒有框架地混用。 "圖看起來不錯、公司也還行,所以我買了" 不是 TA + FA 組合 —— 是兩個都漏掉了。在自己的流程裡定義"哪個工具回答哪個問題",並守住紀律。

- 過度交易技術層。 TA 產生的訊號比 FA 多。基於基本面進的倉位被技術訊號過度管理,結果基本面論點根本沒時間兌現。當基本面論點是主要驅動時,放慢技術層。

TA 與 FA 在 A 股 vs 美股上的行為

結構性差異重要:

- A 股:散戶主導的資金流讓短期技術形態更可靠(KDJ、MACD、整數位支撐上的文化協調更強)。基本面訊號有用但在更高的噪聲底線之上運作 —— 情緒驅動的走勢可能壓過基本面訊號好幾個季度。

- 美股大盤:機構流略微削弱技術形態的可靠性(更老練的參與者搶跑明顯形態)。基本面訊號有更長的可靠歷史;品質因子持續交付數十年超額回報。

- 港股:混合。資金流分為陸資南向、外資機構、本地散戶 —— 各自對不同訊號反應。

技術側的市場專屬劇本見 A 股最佳指標;絕對估值基礎見 什麼是 DCF?。

在自己的組合上兩者都跑。 PickSkill /chat 介面處理基本面(DCF、10-K 閱讀、同業比較);/indicators 面板處理技術(趨勢、動量、入場時點)。兩個介面共享同一資料和同一聊天工作流。

延伸閱讀

- Eugene Fama,《Random Walks in Stock Market Prices》 —— 主張有效市場、反對 TA 的奠基論文。

- Jegadeesh & Titman,《Returns to Buying Winners and Selling Losers》 —— 動量因子的經典實證。

- Benjamin Graham,《The Intelligent Investor》 —— 價值投資的奠基參考。

FAQ

新手該從哪個開始? 基本面 —— 具體是估值基礎(P/E、EV/EBITDA、FCF)和怎麼讀 10-K。先理解一家業務值多少,再去讀它的圖,能避開新手最貴的錯誤(追逐動量買進不配得上倍數的業務)。能給業務估值之後,再加技術以選入場時點、定義風險。

技術分析真的科學嗎? 部分。趨勢和動量因子在同行評議的金融文獻中已被記錄 50+ 年;實證證據紮實。形態式 TA(頭肩、旗形、艾略特波浪)樣本外證據弱得多,更接近民間傳說。科學辯護力與訊號被機械定義的程度成正比。

能只靠技術分析賺錢嗎? 能,有條件。系統化動量策略在數十年裡交付了扣費後的風險調整收益。隨興式 TA —— 看圖、畫趨勢線、讀形態 —— 實證紀錄差得多,因為人類的形態識別會過擬合噪聲。機械 TA 有用;隨興 TA 多半沒用。

能只靠基本面分析賺錢嗎? 能,有條件。價值與品質因子跨市場交付過長期超額回報。代價是變異 —— 價值策略經歷過 5–10 年表現不佳期,連紀律性投資人都被考驗。純 FA 不配入場時點,經常坐穿 30%+ 的回撤而底層業務最終回報你。

為什麼大多數職業投資人都用兩者? 因為市場在不同視野上回答不同問題,沒有單一框架在所有視野上佔優。組合 —— FA 決定持什麼、TA 決定何時動和怎麼配比 —— 能兼得兩者。"只 TA" 或 "只 FA" 的教條多半存在於散戶與學術話語中;實務共識是混合。