Análisis técnico vs análisis fundamental — ¿Cuál funciona de verdad?

El análisis técnico opera patrones en precio y volumen; el análisis fundamental valora el negocio subyacente. Comparativa lado a lado y cómo combinarlos.

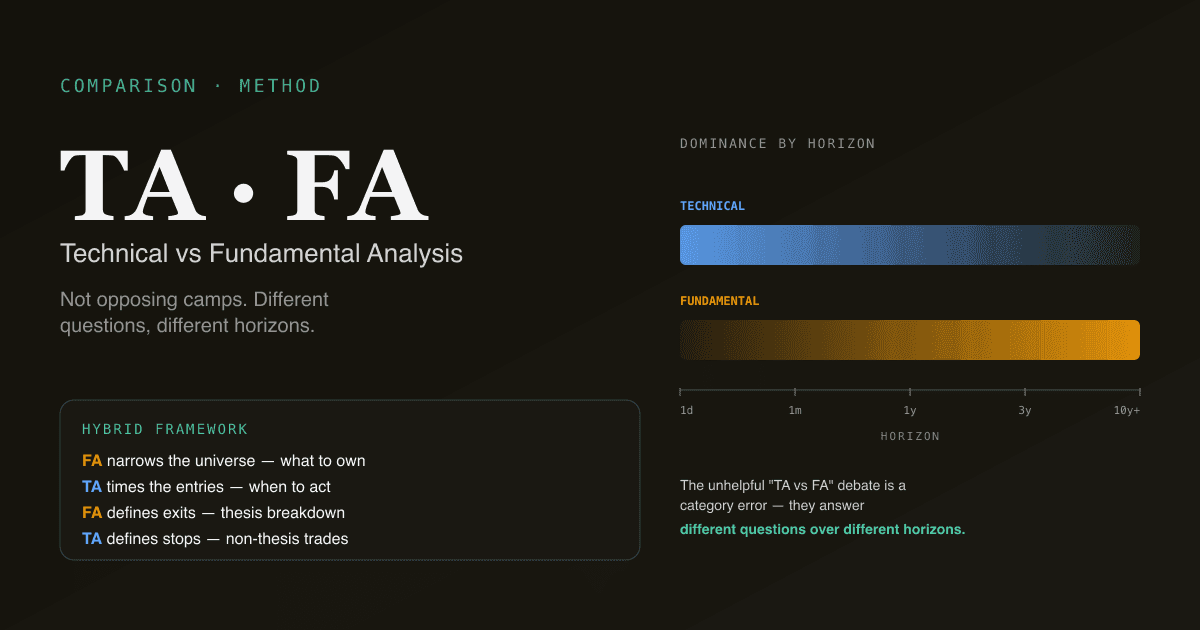

El análisis técnico (AT) lee precio y volumen para pronosticar a dónde irá el precio. El análisis fundamental (AF) valora el negocio subyacente para decidir si el precio actual es demasiado alto o demasiado bajo. No son campos opuestos pese al marketing — responden preguntas distintas en horizontes distintos, y los marcos de inversión más duraderos usan ambos. El poco útil debate "AT vs AF" es un error de categoría; la pregunta productiva es "¿cuál cuándo?".

Puntos clave

- AT es sobre el cuándo; AF es sobre el qué. AT te dice la opinión actual del mercado sobre una acción; AF te dice cuánto debería valer la acción.

- Los horizontes difieren. AT domina la acción del precio día a día y semana a semana; AF domina los retornos multi-trimestre y multi-año.

- Ambos tienen evidencia detrás. El momentum y el value han sido documentados como factores persistentes durante más de 50 años; la señal-a-ruido de AT es mayor en las temporalidades donde AF no puede hablar.

- Los marcos híbridos superan a cualquiera por separado. "AF para qué tener, AT para cuándo actuar" es el marco al que convergen la mayoría de los inversores profesionales cuando el dogma se desvanece.

- La plataforma PickSkill soporta ambos — herramientas de DCF / WACC / lectura de 10-K para fundamentales, /indicators para técnico, con ambas ancladas en la misma interfaz de chat.

¿Qué hace realmente el análisis técnico?

El AT examina precio y volumen históricos para identificar patrones que se han repetido con suficiente frecuencia como para ser útiles como señales forward. La afirmación subyacente: el comportamiento de los participantes del mercado crea patrones en el precio; esos patrones reflejan la psicología acumulada y la dinámica de flujo de órdenes de todos los participantes; algunos de esos patrones persisten lo suficiente como para ser operables.

Las herramientas de AT caen en cuatro categorías amplias:

| Categoría | Ejemplos | Pregunta respondida |

|---|---|---|

| Tendencia | Medias móviles, ADX | ¿Hay tendencia? ¿En qué dirección? ¿Cuán fuerte? |

| Momentum | MACD, RSI, KDJ | ¿La tendencia se está acelerando o desacelerando? |

| Volatilidad | Bandas de Bollinger, ATR | ¿Cuán anchos son los movimientos de precio? |

| Participación | Volumen, flujo de capitales | ¿El movimiento está respaldado por volumen real? |

La evidencia empírica más fuerte del AT se sitúa en el extremo de tendencia / momentum. Los efectos de momentum (los ganadores siguen ganando en horizontes de 3–12 meses) han sido documentados en distintos mercados y décadas — Jegadeesh-Titman 1993, Asness-Moskowitz-Pedersen 2013 y muchas réplicas desde entonces. El AT basado en patrones (hombro-cabeza-hombro, banderas, triángulos) tiene una evidencia out-of-sample más débil; tendencia y momentum tienen evidencia out-of-sample sustancial.

¿Qué hace realmente el análisis fundamental?

El AF valora el negocio subyacente — beneficios, flujos de caja, crecimiento, solidez del balance, posición competitiva, calidad del management — y compara ese valor intrínseco con el precio de mercado actual. La afirmación subyacente: a largo plazo, los precios de las acciones convergen hacia el valor del negocio; identificar negocios mal valorados entrega retornos duraderos.

Las herramientas de AF se agrupan en torno a tres enfoques:

| Enfoque | Ejemplos | Pregunta respondida |

|---|---|---|

| Valoración absoluta | DCF, DDM | ¿Cuánto vale este negocio por sus propios flujos de caja? |

| Valoración relativa | P/E, EV/EBITDA | ¿Cómo se compara este negocio con pares e historia? |

| Calidad / salud | Trayectoria de márgenes, ratios de balance, free cash flow | ¿Es el negocio lo bastante fuerte para sostener el múltiplo? |

La evidencia empírica más fuerte del AF se sitúa en el extremo value / calidad. El value investing (comprar por debajo del valor intrínseco, mantener años) ha producido outperformance multi-década en distintos mercados, pese a ciclos recientes donde el growth dominó al value. La calidad (negocios de alto margen, baja deuda, retornos sobre capital) ha aguantado incluso cuando el value puro se quedó atrás.

Dónde tiene cada enfoque su ventaja

| Pregunta | Mejor respondida por |

|---|---|

| "¿Esta acción sube mañana?" | AT (AF no tiene visión sobre esto) |

| "¿Esta tendencia continuará otro mes?" | AT (momentum, fuerza de tendencia) |

| "¿Dónde hay una buena entrada en una acción que ya quiero tener?" | AT (retroceso al soporte, extremo sobrevendido) |

| "¿Esta acción está barata respecto a beneficios?" | AF (valoración relativa) |

| "¿Cuánto vale este negocio en 5 años?" | AF (DCF, análisis de escenarios) |

| "¿Sobrevivirá esta empresa una recesión?" | AF (balance, durabilidad del flujo de caja) |

| "¿Debería mantener esto 10 años?" | AF — AT no tiene nada útil en este horizonte |

| "¿El mercado está en régimen risk-on o risk-off?" | AT (tendencia del índice amplio, indicadores de amplitud) |

La división no es "cuál funciona" — ambos funcionan en sus respectivos dominios. La división es "cuál para qué pregunta".

El argumento del horizonte

El modelo mental más limpio para combinar los dos: AT domina horizontes cortos; AF domina horizontes largos.

- 1 día a 1 semana: AT. AF no tiene visión en este horizonte. La acción del precio, el momentum y la participación impulsan el movimiento.

- 1 mes a 3 meses: AT sigue liderando. Los factores de momentum entregan su señal más fuerte en este rango. Las noticias fundamentales importan pero están mayormente descontadas.

- 3 meses a 12 meses: Ambos contribuyen. Las revisiones de beneficios empiezan a dominar; los patrones técnicos pierden precisión.

- 1 año a 5 años: AF lidera. Los flujos de caja reales del negocio y la posición competitiva impulsan el grueso del retorno; los patrones técnicos se vuelven ruido.

- 5+ años: AF domina completamente. Capital paciente que posee buenos negocios produce retornos compuestos multi-año en gran medida independientes del timing técnico de entrada.

Un inversor minorista que solo opera ventanas de 1 semana pero ignora AF operará ruido. Un inversor minorista que solo compra basándose en AF pero ignora AT en la entrada pagará rutinariamente primas del 15–25% sobre el precio que el mismo negocio ofrecería seis semanas después en un retroceso típico.

Cómo combinarlos en un flujo real

El marco al que convergen la mayoría de los inversores profesionales tras años de práctica:

- AF estrecha el universo. Aplica un screen fundamental (calidad, valoración, crecimiento) para identificar una watchlist de 20–50 nombres que valga la pena tener. Este es el filtro de "qué tener" — y es mayormente invariante en el tiempo.

- AT temporiza las entradas. Dentro de la watchlist aprobada por AF, usa herramientas técnicas para temporizar entradas — espera retrocesos al soporte, lecturas de momentum sobrevendidas o confirmaciones de ruptura. Este es el filtro de "cuándo actuar".

- AF define las salidas. Vende cuando se rompe la tesis fundamental (estancamiento del crecimiento de ingresos, deterioro de márgenes, debilidad del balance, problemas de gobernanza) en lugar de por señales técnicas. Las salidas basadas en técnico en posiciones de largo plazo rutinariamente venden durante drawdowns ordinarios del 20% de los que la posición eventualmente se recupera.

- AT define niveles de stop para operaciones sin tesis. Para posiciones tomadas sin tesis fundamental (especulación, swing trades), los stops basados en AT son la disciplina correcta. Sin respaldo de AF, no tienes ancla para "¿esto sigue valiendo mantenerlo a través de un drawdown?".

Este es el marco que PickSkill está construido para soportar — la interfaz /chat para trabajo fundamental (DCF, lectura de 10-K, comparación de pares, valoración), el panel /indicators para trabajo técnico (régimen de tendencia, momentum, timing de entrada) y los mismos datos subyacentes para ambos.

Cuatro trampas en el debate AT / AF

- Elegir el dogma sobre la evidencia. Ambos enfoques tienen respaldo empírico multi-década en sus respectivos dominios. El campo "el análisis técnico es astrología" ignora 50 años de literatura sobre momentum; el campo "los gráficos no importan" ignora cuán mal han sufrido las estrategias de value cuando se aplican sin disciplina de timing de entrada. Usa lo que funciona para la pregunta que estás haciendo.

- Aplicar uno al dominio del otro. No uses AT para decidir qué tener durante 5 años; no uses un DCF para decidir si comprar este viernes. Cada herramienta tiene su horizonte; respetar el horizonte evita los fallos de herramienta-equivocada-para-el-trabajo que producen los peores resultados.

- Mezclarlos sin un marco. "Compré porque el gráfico se veía bien y la empresa parece estar bien" no es combinar AT y AF — es perder ambos. Define qué herramienta responde qué pregunta en tu proceso y cíñete a esa disciplina.

- Sobreoperar la capa técnica. AT genera más señales que AF. Una posición tomada por fundamentales puede ser sobregestionada vía señales técnicas hasta el punto de que la tesis fundamental nunca tenga tiempo de materializarse. Ralentiza la capa técnica cuando la tesis fundamental es el impulsor principal.

Cómo se comportan AT y AF en acciones A vs acciones estadounidenses

Las diferencias estructurales importan:

- Acciones A: el flujo dominado por minoristas hace que los patrones técnicos sean más fiables a corto plazo (la coordinación cultural en KDJ, MACD y soporte en números redondos es más fuerte). Las señales fundamentales funcionan pero operan contra un suelo de ruido mayor — los movimientos impulsados por sentimiento pueden ahogar las señales fundamentales durante trimestres.

- Large caps estadounidenses: el flujo institucional amortigua ligeramente la fiabilidad de los patrones técnicos (participantes más sofisticados se anticipan a patrones obvios). Las señales fundamentales tienen una historia fiable más larga; los factores de calidad entregan outperformance multi-década consistente.

- Nombres de HK: mixto. El flujo está dividido entre southbound de mainland, institucional extranjero y minorista local — cada uno responde a señales distintas.

Ver Mejores indicadores para acciones A para el manual específico de mercado del lado técnico y ¿Qué es el DCF? para la base de valoración absoluta.

Ejecuta ambos en tu cartera. La interfaz /chat de PickSkill maneja fundamentales (DCF, lectura de 10-K, comparación de pares); el panel /indicators maneja técnico (tendencia, momentum, timing de entrada). Ambas superficies comparten los mismos datos y el mismo flujo basado en chat.

Lecturas adicionales

- Eugene Fama, Random Walks in Stock Market Prices — el paper fundacional que articula la posición de mercados eficientes contra el AT.

- Jegadeesh & Titman, Returns to Buying Winners and Selling Losers — la evidencia canónica del factor momentum.

- Benjamin Graham, The Intelligent Investor — la referencia fundacional de value investing.

FAQ

¿Con cuál debería empezar un principiante? Fundamentales — específicamente fundamentos de valoración (P/E, EV/EBITDA, FCF) y cómo leer un 10-K. Entender cuánto vale un negocio antes de leer su gráfico previene los errores más caros del principiante (perseguir momentum hacia negocios que no merecen el múltiplo). Una vez que puedas valorar un negocio, añade técnico para temporizar entradas y definir riesgo.

¿Es realmente científico el análisis técnico? Partes de él. Los factores de tendencia y momentum han sido documentados en literatura financiera revisada por pares durante más de 50 años; la evidencia empírica es robusta. El AT basado en patrones (hombro-cabeza-hombro, banderas, ondas de Elliott) tiene una evidencia out-of-sample mucho más débil y está más cerca del folklore que de la ciencia. La defendibilidad científica escala con cuán mecánicamente se define la señal.

¿Se puede ganar dinero solo con análisis técnico? Sí, con matices. Las estrategias sistemáticas de momentum han entregado retornos ajustados por riesgo netos de costes durante décadas. El AT discrecional — mirar gráficos a ojo, dibujar líneas de tendencia, leer patrones — tiene un registro empírico mucho peor porque el aparato humano de reconocimiento de patrones sobreajusta al ruido. El AT mecánico funciona; el AT discrecional mayormente no.

¿Se puede ganar dinero solo con análisis fundamental? Sí, con matices. Los factores de value y calidad han entregado outperformance de largo plazo en distintos mercados. La trampa es la varianza — las estrategias de value han soportado periodos de 5–10 años de underperformance que ponen a prueba incluso a inversores disciplinados. AF puro sin timing de entrada se sienta rutinariamente a través de drawdowns del 30%+ que el negocio subyacente eventualmente recompensa.

¿Por qué la mayoría de los inversores profesionales usa ambos? Porque los mercados responden preguntas distintas en horizontes distintos, y ningún marco único domina en todos los horizontes. La combinación — AF para qué tener, AT para cuándo actuar y cómo dimensionar — obtiene lo mejor de ambos. El dogma de "solo AT" o "solo AF" existe mayormente en el discurso minorista y académico; el consenso profesional es híbrido.